资源股+黄金股,极其低估的蒙古焦煤?

$蒙古焦煤(00975)$ 是蒙古国最大焦煤生产商,其中焦煤业务拥有南戈壁省Ukhaa Khudag(UHG)和Baruun Naran(BN)两大露天煤矿,另外除了焦煤还有黄金业务,焦煤持有Bayan Khundi金矿50%权益,这个月正式启动商业化生产,预计2025年产量7000盎司/月,未来至2027年可扩至20万盎司/年,刚好最近随着降息大周期到来在研究资源和黄金的标的,感谢博士@凝视三千弱水的深渊 发现美的眼睛,自行纪录一些研究数据还请球友们指正。

焦煤业务上半年亏损?强周期行业底部焦煤价格暴跌与销量收缩

2025年上半年洗选焦煤平均售价降至82美元/吨,较2024年同期的107美元/吨下跌23.4%,价格下跌主因全球焦煤供应过剩叠加中国需求疲软,中国钢铁行业持续低迷,钢厂采购意愿低,冬储需求消失;国际焦煤价格竞争加剧,蒙古煤成本优势被削弱。

2025年第二季度洗选焦煤销量仅173.97万吨,销量大幅下滑,同比减少25%,上半年原煤开采量同比减少28%,洗选焦煤产量同比减少2%。

价量双杀导致营收同比暴跌35.9%,直接侵蚀利润基础,但是根据2025年6月数据,蒙古焦煤期货价格已跌至成本边际,继续下行空间有限,蒙古露天矿吨煤成本约60-70美元,显著低于中国井工矿(100美元+),中国焦煤企业主动减产,前11月行业利润同比下降22.4%,供给端收缩缓解过剩压力,现有的焦煤价格以及供给收缩已可以判断是周期行业中的低谷期。

上半年蒙古焦煤的亏损本质是 "强周期行业低谷期+自身抗风险能力不足" 的综合结果。运输依赖中国、债务负担重、业务单一等结构性问题放大了行业波动影响,当前的焦煤处于周期底部区间,价格进一步下跌风险有限,但需求复苏需政策与时间催化,有望的需求拐点是中国地产政策松绑有望带动钢铁需求修复,但传导至焦煤需时间,但后续有可能的澳煤进口减少有机会为蒙古煤腾出年均1000万吨替代空间。

而在焦煤竞争格局中,蒙古焦煤极具竞争力,主要还是露天矿场带来的低成本优势,公司吨煤现金成本仅50-55美元,即使焦煤价跌至80美元仍可盈利,抗周期波动能力极强;而远期来看,中蒙跨境铁路预计2027年通车,运输成本将从30美元/吨降至10美元/吨,利润率提升15%+,远期产能从现有1000万吨可提升至2500万吨,规模和利润将稳定增长。

总的来看2024年焦煤价格适中,公司收获净利润18.7亿港元,若焦煤价格回归正常水平,年利润可达31-39亿港元,按6PE核算,合理的市值是187亿港币,而在未来持续扩产至2500万吨/年,单吨盈利25美元,年利润6.25亿美元,6倍PE对应市值约293亿港元,只单纯看焦煤业务,目前给到的117亿已绝不算贵。

BK矿的稀缺性:全球仅存的高品位+低成本+主权背书露天金矿

BK矿的研究主要查询了已有资料,论证的是BK矿跟其他金矿的品质对比,分别查询了品位,成本以及资源规模几个数据。

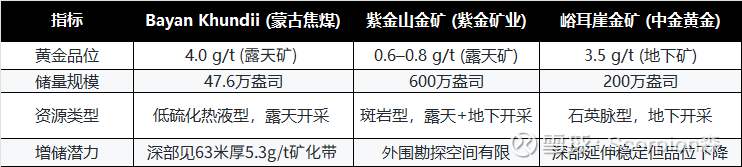

首先BK矿的平均品位是4.0g/吨,是全球露天金矿平均品位(1.0–1.5克/吨)的2.7–4倍,对比中国最大露天矿紫金山金矿为0.6–0.8克/吨,中金黄金的峪耳崖金矿(地下矿)为3.5 g/t,在品位绝对领先,BK矿品位为$紫金矿业(SH601899)$ 紫金山的5倍、峪耳崖的1.14倍,在全球露天矿中稳居前5%,仅次超深井高成本矿山,而更重点的是露天矿,开采成本极低。

当然,虽然在品位和类型极具优势,但是在规模上BK矿稍显逊色,查询了一下现有数据

当前储量47.6万盎司黄金(BK主矿区),叠加Dark Horse矿床后总资源量达88.6万盎司金当量,2024年钻探发现矿体边缘存在63米厚、5.3克/吨高品位矿化带,且深部125米仍见矿(1米26.3克/吨),预示资源量可能翻倍至150万盎司以上,但这里有个小小的彩蛋博士已经有所公布,按照目前规划的到2027年升级到20万盎司/年的规模,现有的规划按照矿业开采的基本规律来说目前的数据或许还有所保留,通过堆存矿回采+卫星矿接续+勘探增储,在基础方案下满采可采年限可达八年,如若增储成本,可以延长至15年,后续公布的储量数据仍然可以有所期待。

而在成本部分,由于露天矿产生了极大的成本优势。

成本仅为全球平均的55%,国内矿山的50–60%;金价即使稳定2,000美元/盎司环境下,毛利率都超60%,而目前的黄金价格已经基本稳定在3500美元/盎司以上,BK矿的成本使得其抗周期能力极强。

而且由于独特的地缘价值,黄金直接售予蒙古中央银行,用于支撑外汇储备,享受零关税+优先结算权,对比中国金矿需通过上海黄金交易所交割,在原本极低的成本下相对又减少了5–8%交易成本。

BK矿以品位×成本×政策特权三个优势,单位矿石盈利力压所有中国在产金矿,唯一短板为当前产量规模较小,但央行采购锁定基础利润,规避市场价格战,是全球仅存的高品位+低成本+主权背书露天金矿,若扩储成功(150万盎司潜力),有望升级为与紫金中型矿比肩的战略资产,黄金部分记录还请@宁缺股 @让群众先走 @人生是历练 指正。

对黄金业务按一下计算机,未来两年达20万盎司/年产量,假设金价长期维持3,500美元,每盎司利润2,500美元,从产量上看,同比年产5.67吨黄金(约18.2万盎司)的港股黄金企业,合理市值区间 应该是250-350亿港元(PE 15-20倍);按PE估值黄金业务可以贡献2.5亿美元(2500*200000*0.5权益),纯黄金业务按照8-10倍PE计算也为140-175亿港币,而另外一半的权益是博士目前自己买入的$ERDENE RES ORD(ERDCD)$ ,看上去更是一笔特别划算的买入。

因此总结下来,如果想长线持有一个价值标的,目前低估的标的蒙古焦煤好像确实有点动人,当前股价11港元不就处于黄金坑阶段,焦煤+黄金的估值加总区间下限应该在200港币市值,区间上限是400亿港币市值,现在117亿港币较黄金资源已毫无溢价,焦煤业务近乎白送,在保持一定的持仓周期下,提供了高赔率的中期机会,双业务驱动下的价值重估确定性极强,只需等待黄金的价值重估叠加焦煤需求复苏与铁路通车几大利好兑现,应该可以收获不错的回报,仅为个人投资记录,不构成投资建议~@今日话题