信仰才是赚钱方式

· 河南

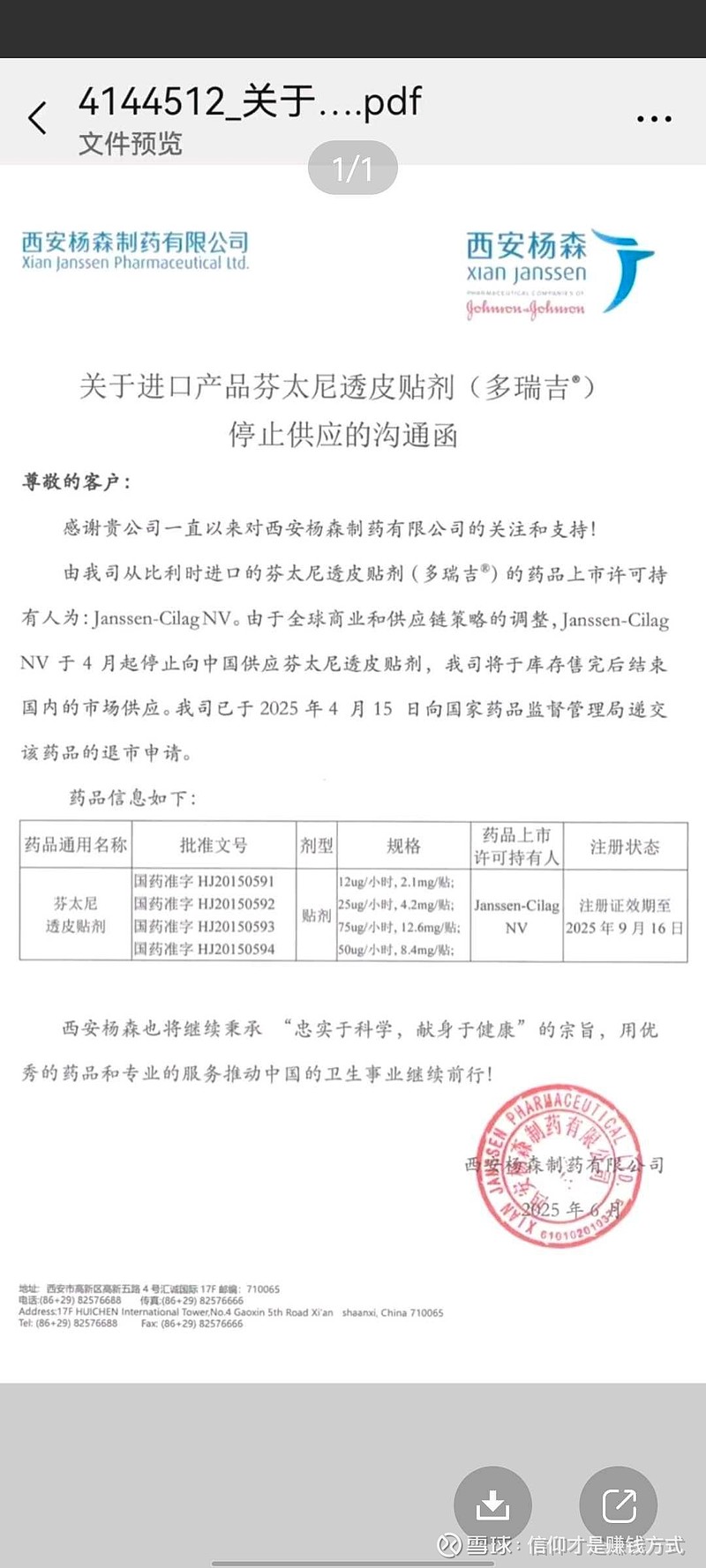

$羚锐制药(SH600285)$ 一、西安杨森芬太尼透皮贴退出核心信息

西安杨森从比利时进口的“芬太尼透皮贴剂(多瑞吉®)”,因全球商业及供应链策略调整,药品上市许可持有人Janssen - Cilag NV自2025年4月起停止向中国供应;西安杨森库存售罄后退出国内市场,且已于2025年4月15日向国家药监局提交退市申请(药品注册证有效期至2025年9月16日)。二、芬太尼透皮贴市场基础(国内)

规模:2023年终端市场规模(公立医疗+零售等)约 5 - 8亿元,西安杨森(原研)凭借渠道、品牌优势,长期占据 60% - 70%份额(对应年销售额3 - 5.6亿元)。

竞争格局:羚锐制药为国产首家仿制企业(2017年获批,麻醉药品定点企业),在“国产替代”中市占率约 10% - 20%,是承接西安杨森退出份额的核心企业。

三、羚锐制药业绩弹性(分年份测算)

假设西安杨森退出前年销售额为 4亿元(对应其60%市场份额,市场总规模≈6.7亿元),结合“羚锐承接70% - 80%退出份额”“麻醉药业务毛利率75%、净利率40%”等行业合理假设,分阶段测算:1. 2025年(半年承接期)

西安杨森2025年仅1 - 3月左右有库存销售,4 - 12月为退出后的市场空白。其退出的下半年份额约2亿元(4亿元年销售额÷2),若羚锐承接70% - 80%:新增销售额: 2亿×70\% = 1.4亿 至 2亿×80\% = 1.6亿 ;

新增净利润: 1.4亿×40\% = 0.56亿 至 1.6亿×40\% = 0.64亿 。

2. 2026年(全年承接期)

西安杨森2026年无供应,其原全年4亿元份额由羚锐承接。若承接率维持70% - 80%:新增销售额: 4亿×70\% = 2.8亿 至 4亿×80\% = 3.2亿 ;

新增净利润: 2.8亿×40\% = 1.12亿 至 3.2亿×40\% = 1.28亿 。

四、关键前提与风险

以上测算基于“承接率70% - 80%、净利率40%、周期划分”等假设,实际业绩受产能爬坡速度、渠道拓展效率、政策管控(如麻醉药生产/流通审批)等因素影响,需动态跟踪企业公开信息。