信仰才是赚钱方式

· 河南

$羚锐制药(SH600285)$ 羚锐制药承接杨森芬太尼市场空白+银谷并表,2025 - 2026年业绩弹性推演

羚锐制药2025 - 2026年业绩增长由自身业务扩张、西安杨森芬太尼透皮贴市场退出后的份额承接、银谷制药并表的增量贡献三大核心逻辑驱动,结合行业规律与企业特性,分年度拆解如下:

一、核心增长极的前提假设

需对三大变量的关键参数做合理预设:

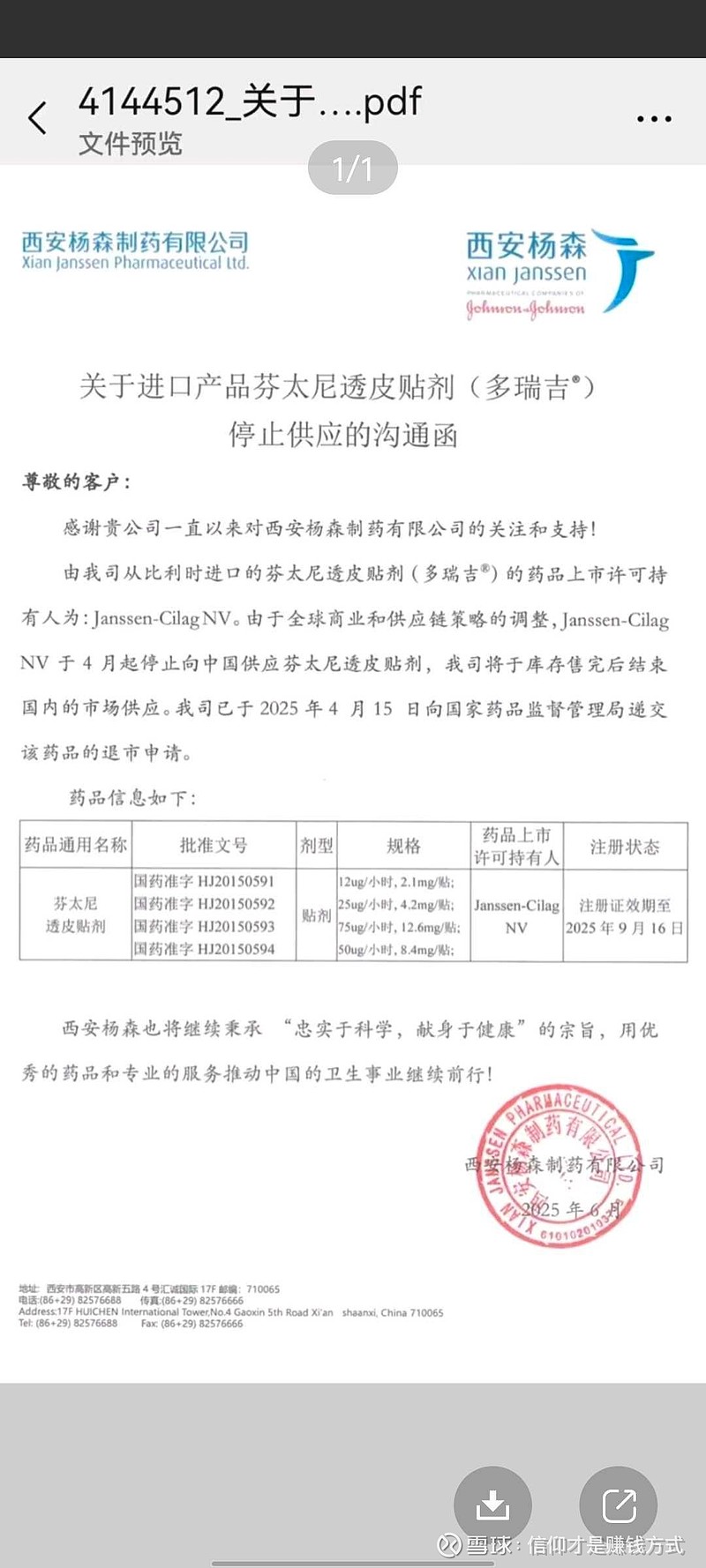

西安杨森退出规模:其从比利时进口的芬太尼透皮贴剂(多瑞吉®)2025年4月起停止供应,2026年完成退市。国内芬太尼透皮贴年市场规模约5 - 8亿元,杨森原占据60% - 70%份额(对应年销售额4亿元左右)。

份额承接率:羚锐凭借OTC渠道覆盖(超70万家终端)、品牌协同性,承接杨森退出份额的70% - 80%。

芬太尼业务盈利性:麻醉药赛道高毛利属性,承接的芬太尼透皮贴业务净利率约40%。

银谷制药并表贡献:2025年下半年完成90%股权收购并表(仅下半年贡献业绩),2026年全年并表;银谷2024年营收约2.7亿元、净利润4600万元(净利率17%),并表后协同效应(渠道复用、管理提效)使净利率提升至20%。

羚锐自身增长:OTC贴剂、麻醉药双轮驱动下,2025 - 2026年营收、净利润维持年15%左右的自然增速。

二、2025年:杨森“半年空窗期”+银谷“下半年增量”的叠加

羚锐2025年业绩由自身业务增长、杨森退出份额的“半程承接”、银谷并表的“下半场贡献”三部分构成:

自身业务:稳健增长托底基本盘

假设2024年羚锐营收35亿元、净利润7.23亿元,2025年自身业务维持15%增速:

营收规模: 35 \times (1 + 15\%) = 40.25 亿元;

净利润规模: 7.23 \times (1 + 15\%) = 8.31 亿元。

杨森退出:抢占市场空白的“半程红利”

杨森2025年仅上半年消化库存,下半年市场空缺约2亿元(全年4亿元份额的50%)。羚锐承接70%份额后:

新增营收: 2 \times 70\% = 1.4 亿元;

新增净利润:依托芬太尼透皮贴的高毛利属性(净利率40%),贡献 1.4 \times 40\% = 0.56 亿元。

银谷并表:下半年释放“新业务增量”

银谷2025年下半年并表,全年营收2.7亿元中,下半年贡献1.35亿元;净利润全年4600万元中,下半年贡献2300万元(并表初期协同效应未完全释放,净利率暂按17%测算)。

合并后总业绩

营收端:自身业务(40.25亿)+ 杨森承接(1.4亿)+ 银谷并表(1.35亿)= 43亿元(同比增速约22.9%);

净利润端:自身利润(8.31亿)+ 杨森增量(0.56亿)+ 银谷增量(0.23亿)= 9.1亿元(同比增速约26.4%)。

三、2026年:杨森“全年空窗期”+银谷“全年协同”的释放

2026年,杨森完成退市、银谷并表满一年,两大增量逻辑进入“全周期贡献期”,同时羚锐自身业务延续增长惯性:

自身业务:增长惯性的延续

2025年自身业务增长15%后,2026年继续以15%增速扩张:

营收规模: 40.25 \times (1 + 15\%) = 46.29 亿元;

净利润规模: 8.31 \times (1 + 15\%) = 9.56 亿元。

杨森退出:抢占市场空白的“全年红利”

2026年杨森完全退出,4亿元份额由羚锐承接70%:

新增营收: 4 \times 70\% = 2.8 亿元;

新增净利润:高毛利属性延续,贡献 2.8 \times 40\% = 1.12 亿元。

银谷并表:全年释放“协同价值”

银谷2026年营收随协同效应提升增长10%(达 2.7 \times (1 + 10\%) = 2.97 亿元),净利率优化至20%,对应净利润 2.97 \times 20\% = 0.594 亿元。

合并后总业绩

营收端:自身业务(46.29亿)+ 杨森承接(2.8亿)+ 银谷并表(2.97亿)= 52.06亿元(同比增速约19.0%);

净利润端:自身利润(9.56亿)+ 杨森增量(1.12亿)+ 银谷增量(0.59亿)= 11.27亿元(同比增速约23.9%)。

四、风险与弹性的双向扰动

业绩测算基于上述核心假设,实际表现受市场份额争夺、协同效率、政策波动等因素双向影响:

下修风险:若羚锐承接杨森份额<70%、银谷并表净利率<20%、自身业务增速<15%,2025 - 2026年净利润或下探至9亿元、11亿元以下;

上修机会:若承接份额>80%、银谷协同后净利率>20%、自身业务增速>15%,净利润有望突破9.5亿元、11.5亿元。

五、中性假设下的业绩区间结论

综合行业规律、企业能力与风险变量,羚锐制药2025 - 2026年业绩大概率处于以下区间:2025年:营收约43亿元,净利润约9.1 - 9.5亿元,同比增速23% - 27%;

2026年:营收约52亿元,净利润约11.2 - 11.8亿元,同比增速24% - 28%。

(注:以上推演基于公开信息与行业逻辑的合理假设,实际业绩需以企业公告、政策落地、市场竞争反馈为准。)