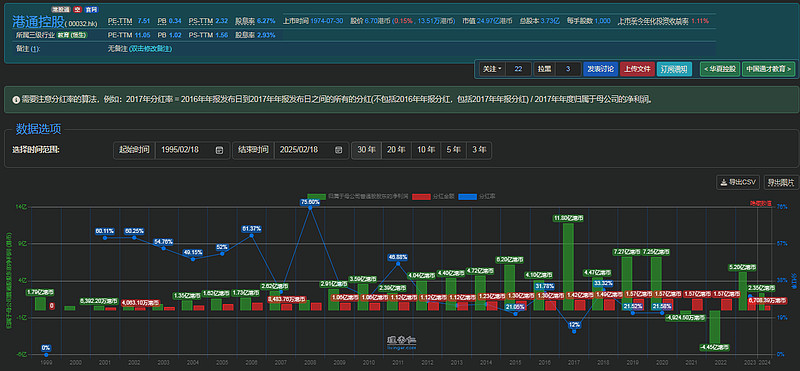

$港通控股(00032)$ 在教育行业里按杠杆从低到高排序看到它的杠杆率低、市净率低、现金高过市值

看具体的资产,质量也还可以,除了现金还有大量金融资产。

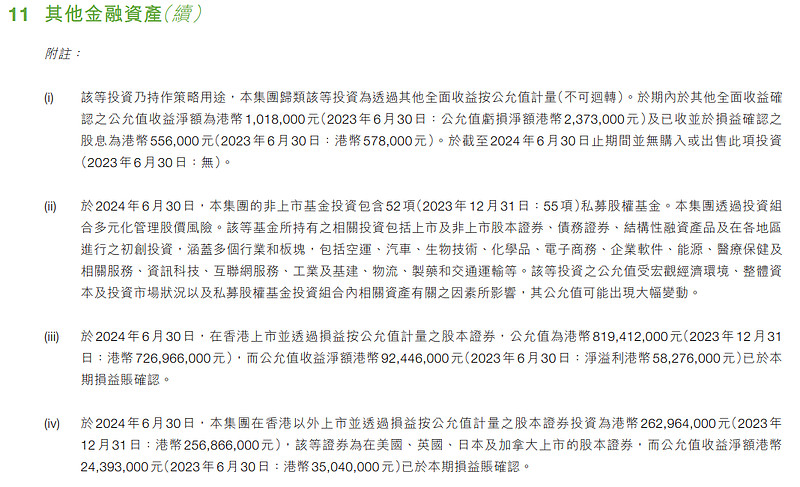

具体看,金融资产非流动部分37亿是非上市的基金权益等,流动性比较差。

10亿是上市的证券。

没有披露上市的股权是哪些

非上市的就更没有了,股权公允价值变动都是计入当期损益里面的。

看了下公司的分红记录,总体是稳定低增长,利润高的时候也没多分,利润少的时候也没有少分。

大股东是张松桥。

根据公开信息,张松桥于2001年通过收购成为港通控股(00032.HK)的大股东。具体背景如下:

收购时间与方式:2001年,在刘梦熊的牵线下,张松桥以6亿港元收购九龙仓集团旗下的港通控股,该公司拥有西区海底隧道管理权等核心资产。

后续整合:此次收购后,张松桥进一步整合旗下资产,形成“渝太系”资本版图,并担任港通控股董事会主席至今。

该交易标志着张松桥从房地产开发商向香港资本市场大鳄转型的关键一步。

财报里现实关联企业中渝置地。

根据公开信息,中渝置地(01224.HK)董事会主席张松桥涉及的负面信息主要包括以下方面:

1. 海外投资巨亏与资产缩水

伦敦投资亏损:2017年张松桥以101亿元收购伦敦利德贺大楼,因英国脱欧等因素导致资产价值缩水,最终亏损约155亿元

。接盘富力项目争议:2022年以26.6亿港元收购富力伦敦项目50%股权,富力因此亏损18.4亿港元,被指“低价捡漏”且交易涉及债务重组复杂性。

2. 公司业绩下滑与股价低迷

中渝置地连年亏损:2020年上半年净亏损190万港元,2021年增持股份耗资11亿港元仍未能提振股价,截至2021年1月股价浮亏。

海外业务受挫:英国脱欧及汇率波动导致中渝置地汇兑亏损扩大至7亿港元,租金收入依赖单一市场风险凸显。

3. 关联交易与财务操作争议

恒大暴雷前套现:张松桥在恒大暴雷前抛售其股票及债券,被质疑利用内幕信息规避损失,而好友刘銮雄因此亏损近200亿。

拖欠款项传闻:2011年市场传闻张松桥拖欠人和商业20亿元应收款,虽公司澄清否认,但引发财务信誉质疑。

4. 回归内地市场遇阻

高价拿地效果不佳:2019年回归内地后,渝太地产以溢价39.9%在成都拿地,但项目收入贡献率下降,市场竞争压力大。

综上,张松桥的负面信息主要集中在海外投资失利、公司经营波动、关联交易争议及市场信誉风险等方面。

本以为这是一个有隐性资产可能价值回归的公司。

但从股息折现的角度看,这公司还不够便宜(除非预期很快有特别分红之类),从大股东情况看,普通人可能别想轻易能搭便车赚他的钱。

罢了。