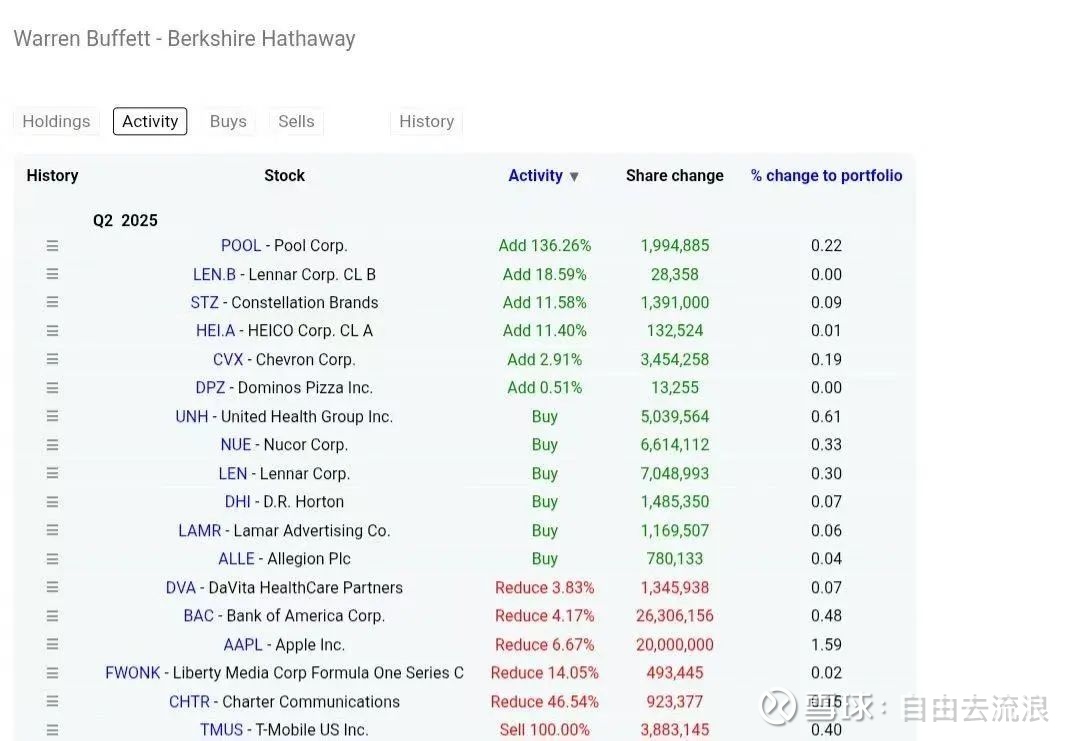

巴菲特的作业,得看

巴老最新的作业单,buy的是新开仓的,add是加仓的,这两个得看,至于抄不抄,看自己的判断。

先从新开仓的看起。

1、UNH,我持有一点,本来期望的是跌到200的时候加仓,巴老入局把预期打破了。

公司过去业绩和股价长牛,2007年开始,股份回购力度大于稀释。最近10年回购力度有限,总的只回购了5%左右。2010年开始每年持续分红,累计分红率30%。当前股息率3%左右。曾经总体是一匹优质的白马。但是这其中可能也有美国人医疗支出占GDP比重持续增加,以及奥巴马医保法案之类的大环境有利支持。

但是最近一年被各种问题来袭,有客户的仇恨到刺杀了子公司CEO,有政府的医保政策变化。所以陷入困境。到底是王子落难最终困境反转,还是一蹶不振?个人之前感觉不是很能判断,但是巴老加持,应该是更看好它会反转。

参照20来位分析师的一致预期,以及历史中位数pe20pe左右,现价到27年才不到翻倍空间了,个人觉得目前性价比不算特别高,等27年预期pe10倍以下再考虑加仓。

2、NUE纽柯刚铁,个人简单看了历史股价比较普通和分析师预测27年10PE,目前市净率还有1.63倍。以及顾名思义推测他的产品业务,个人对它没兴趣。

3、LEN莱纳建筑公司,也是过去10多年的长牛股,08年因房地产次贷爆破的金融危机把前复权股价打到3.35,前两年最高193.8,当前还有130。分析师预期的27年底业绩跟当前一样也是10倍pe,也就是未来两年多没有啥成长,考虑到对美国房产市场的不了解,以及对经济能否继续长牛的不确定。目前不跟。最好是有一轮危机之后再买,且待观察。

4、DHI霍顿房屋,情况和逻辑同LEN。

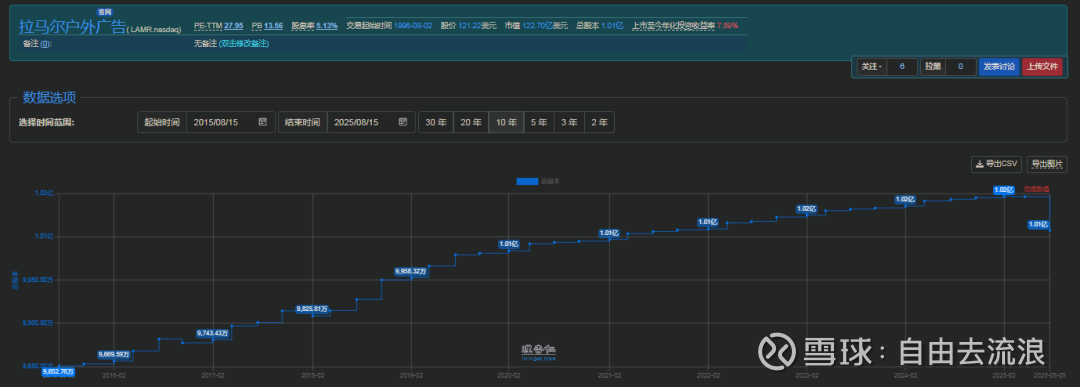

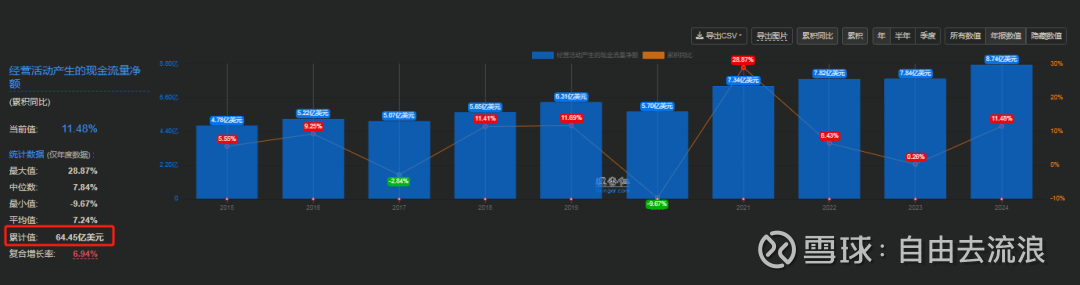

5、LAMR拉马尔户外广告

2014年开始利润大增且分红率高达114%,目前股息率超5%。

但是它在美股的环境里,居然不回购而股权还在不断被股权激励之类稀释。差点意思。

分析师预测27年业绩还要18pe,且

过去业绩很好的10年,经营现金流累计值只有目前市值的一半。当前PCF也还有14倍,个人觉得最低要求先按PCF10倍来吧。先设个90的目标价提醒。如果有缘到了再曰。

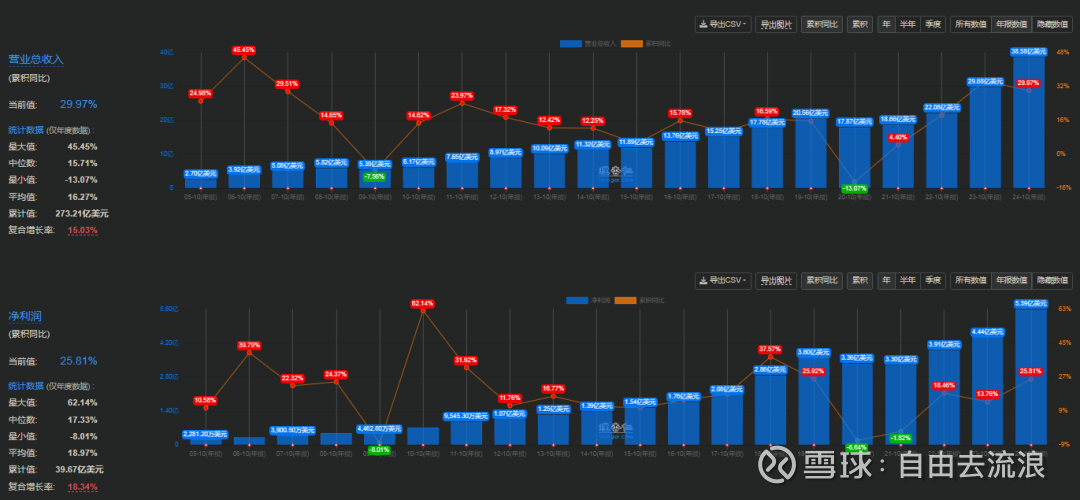

6、ALLE Allegion PLC

看财务数据最近10年连续分红,当前股息率1.19%,最近10年连续回购,累计回购总额约11%。中规中矩。分析师预测业绩27年也还要17倍。当前PCF18倍。10年累计经营现金流只有当前市值的1/3。从历史财务角度看并不便宜。

这公司以前没了解,去找了官网看了下。

做这类硬件产品的,那我没啥大兴趣了,我对做硬件的商业模式没太多好感(除了矿)。总体规律是产品越硬,赚钱越难。没兴趣。

加仓的那些

pool分析师预测2027年还有25pe,不够便宜。

cvx雪佛龙,能源行业不懂也没兴趣。27年预测市盈率13pe也不觉得多便宜。

STZ星座品牌,这个之前看作业就看过,27年预期市盈率11倍,貌似还可以,之前设的150的目标价还没到,难怪一直没提醒。老巴之前持仓和加仓也没把股价拉起来,就挺好。现价有资金总仓位不高也可以开点观察仓。我再考虑下。

DPZ达美乐披萨,27年预期市盈率还有21倍,还不便宜。提醒价300,希望可以等到。

题图里还有些加仓,我的老虎证券跟踪账号里没有的,不知道是那边数据不对,按题图的也看看

HEI海科航空

这股价曲线了解一下,怎么可以这么牛?

历史持续几十年有分红,但是分红率很低10%不到,目前股息率0.07%可以忽略不计。

回购呢?不好意思,没有,还在因为股权激励增发持续稀释。

主要就是牛在业绩一直是在成长的吧,这持续成长性,不得不说,雀食牛。

但这就是预期市盈率还要四五十倍,PCF也是50多倍的理由?

Heico Corporation是一家控股公司,最初成立于1957年。该公司于1993年完成重组,最初的控股公司更名为HEICO航空航天公司,致此一家名为HEICO新的控股公司成立。公司的业务是由两个操作部分组成:飞行支持组;电子技术公司。HEICO公司通过其子公司认为自身是世界上联邦航空管理局-approved喷气发动机和飞机组件替换零件的最大的制造商(除了原始设备制造商和分包商)。HEICO也相信自身是一个领先的,服务于航空、国防、空间、医疗、通讯和电子行业各种类型的电子设备制造商。

雪球上关于这公司业务的介绍,只能说我看不懂但是大受震撼。

是的,根据最新信息,伯克希尔哈撒韦(Berkshire Hathaway)在2025年第一季度(截至2025年3月31日)的13F持仓报告中披露持有**海科航空(HEICO Corporation,股票代码:HEI.A)**的股份。具体如下:

- **持仓情况**:伯克希尔哈撒韦持有约116.2万股HEICO Corporation(HEI.A)普通股A类,持仓总值约为2.4517亿美元,占其股票投资组合的0.09%,持有HEICO公司约0.84%的流通股。

- **交易历史**:

- 2024年第二季度:伯克希尔首次购入约104.4万股,价值约1.8537亿美元。

- 2024年第三季度:增持约0.54万股(增持0.5%)。

- 2025年第一季度:进一步增持约11.24万股(增持10.7%),平均买入价约为210.97美元。

- **当前价格与收益**:截至最新数据,HEI.A股价约为247.15美元,伯克希尔在该持仓上的账面收益约为9549万美元(约47.93%回报率)。

### 总结

伯克希尔哈撒韦确实持有海科航空(HEI.A),并在2024年和2025年初逐步增持,显示对其在航空航天和国防领域的长期潜力有信心。投资金额和持仓比例虽不大,但符合巴菲特偏好稳定、增长型企业的策略。

问grok查了下,伯克希尔雀食持有海科航空,这估值,我个人认为不符合老巴的审美。估计不是老巴自己买的。

就是这些吧,简简单单,看个作业。

以上个人观点,肯定是有很多不对的,欢迎交流,如有不可调和的分歧,以你自己的观点为准。

祝账户长红~