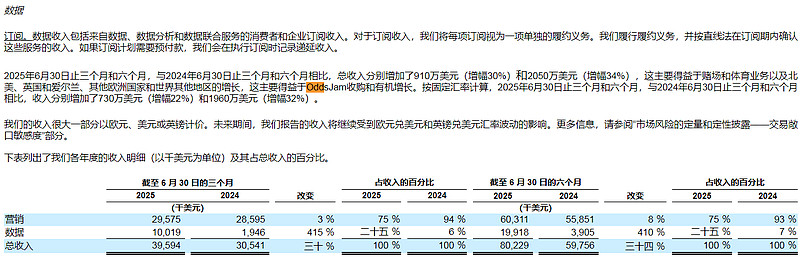

$Gambling.com Group(GAMB)$ 刚收购完的资产就巨额减值,这是为什么?看看二季度报表里怎么说的。(以下原文ai翻译)

**5. 企业合并**

**收购Odds Holdings**

2025年1月1日,公司完成了对Odds Holdings, Inc.(一家特拉华州公司,运营OddsJam.com和OpticOdds.com,以下简称“Odds Holdings”)100%股权的收购(以下简称“OddsJam收购”)。OddsJam收购根据2024年12月12日签署的《合并协议和计划》(以下简称“OddsJam合并协议”)执行,协议相关方包括公司、Odyssey Merger Corp.(公司全资间接子公司,以下简称“合并子公司”)、Odds Holdings以及仅作为Odds Holdings股东(以下简称“OH股东”)代表的Shareholder Representative Services LLC。合并子公司与Odds Holdings合并,Odds Holdings作为公司间接全资子公司存续。OddsJam收购完成后,Odds Holdings更名为GDC Odds Holdings, Inc.,并作为GDC America, Inc.的全资子公司运营。

**收购的主要目的是加速美国市场的扩张。**

OH股东获得的初始合并对价包括:(i) 64,773美元现金(补充:千美元,下同)(扣除托管金额及营运资金和债务调整等);(ii) 公司708,178股普通股。OH股东可能获得额外的付款,金额根据Odds Holdings在2025财年的贡献增长最高可达60,000美元,以及根据2026财年实现增长目标最高可达80,000美元(扣除2025年绩效金额)。公司对2025年和2026年赚取期间的额外付款总额不超过80,000美元。如果2025年绩效金额低于40,000美元,则需在2026年4月1日前全额支付;如果超过40,000美元,则40,000美元需在2026年4月1日前支付,其余部分在2027年4月1日前支付。2026年绩效金额需在2027年4月1日前全额支付。公司可选择以普通股支付最多50%的额外付款。

截至2025年6月30日,递延应付账款包括根据OddsJam合并协议条款应付给OH股东的临时金额。

在OddsJam收购前,Odds Holdings向某些员工授予了将在收购完成后、但不晚于2026年12月31日按正常进程归属的期权。这些员工有资格获得交易奖金,前提是他们在2027年1月1日前继续受雇。此类成本在服务期结束前按直线法计提。

在截至2025年6月30日的三个月和六个月期间,集团因法律和咨询费用分别产生378美元和703美元的收购相关成本,计入一般及行政费用。在截至2024年12月31日的一年中,支出为1,942美元。

与OddsJam收购相关,某些收购资产已转移至集团其他子公司。

自2025年1月1日起,OddsJam收购相关的收入为16,992美元。由于共享运营成本在集团范围内产生和管理,未分配至被收购公司,因此公司无法呈现被收购业务的利润或亏损。

根据初步购买价格会计处理,公司确认了57,709美元的商誉,商誉是支付对价和承担负债超过所收购可辨认资产公允价值的差额,代表Gambling.com与OddsJam运营整合的协同效应。商誉预计不可用于税务抵扣。OddsJam收购中发行的普通股公允价值反映了2024年12月31日的收盘股价。资产和负债的分配价值基于2025年1月1日第三方估值公司计算的公允价值估算。公司预计将在2025年12月31日前完成最终购买价格分配。

截至2025年1月1日, contingent consideration(或有对价)的公允价值采用期权方法论,假设包括:(i) 实现财务条件的概率为29%-51%,(ii) 折扣率7.58%-7.72%,(iii) 预测绩效条件的波动率为62.2%,(iv) EBITDA市场价格风险调整为13.1%-14%。

截至2025年6月30日,或有对价的公允价值采用期权方法论,假设包括:(i) 实现财务条件的概率为20%-59%,(ii) 折扣率为9.58%,(iii) 预测绩效条件的波动率为59%,(iv) EBITDA市场价格风险调整为13.3%-14.2%。

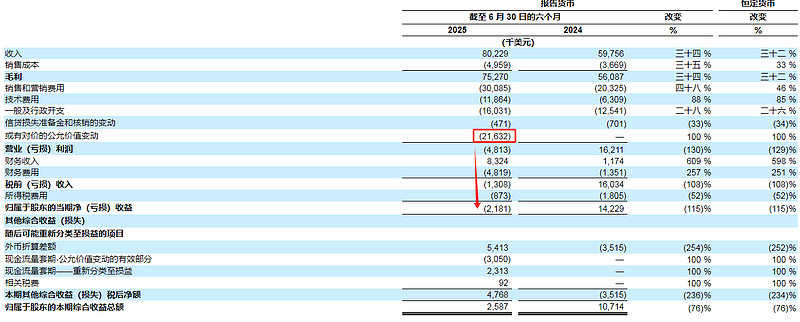

在每个报告期末,公司将重新计量OddsJam收购或有对价的公允价值。在截至2025年6月30日的三个月和六个月期间,OddsJam收购或有对价的公允价值损失分别为21,159美元和21,632美元,导致截至2025年6月30日的或有对价余额总计45,162美元,其中37,205美元为流动部分,7,957美元为非流动部分。集团预计在2026年12月前将因或有对价公允价值变化而产生收益或损失。

看了这里面1月1日用的折扣率(折现率)是7.72%,而6月30日用的折现率是9.58%,这应该是资产减值的主要原因。这么看就还可以接受,新的折现率保守一些。但是奇怪的是为什么这么短就改折现率呢?因为当时买的时候不用低的折现率估值上不去人家不卖?

收购来的这个资产产生了收入增长。这个没有(太)稀释股权,可以看成是内生增长。

利润的角度看,扣除公允价值变动影响,是增长了500万美元,全部算成是收购资产赚的的话,收购价也不贵(当然收购协议里还有业绩奖励,如果这个能够拿到全额业绩奖励那就不便宜了。)

根据OddsJam合并协议,我们收购了Odds Holdings,总收购价为:(i) 8000万美元,于2025年1月1日交易完成时支付(“交易完成”),支付方式包括:(a) 7000万美元现金;(b) 1000万美元公司普通股(“普通股”),于交易完成时发行(“交易完成股份对价”);以及(ii) 未来最高8000万美元的盈利支付(“盈利对价”)。盈利对价的金额将基于Odds Holdings业务在2025年和2026年日历年的特定调整后EBITDA指标,并在相应衡量期结束后支付。我们可自行决定以普通股支付最多 50% 的盈利对价(“盈利股份对价”),剩余部分以现金支付。

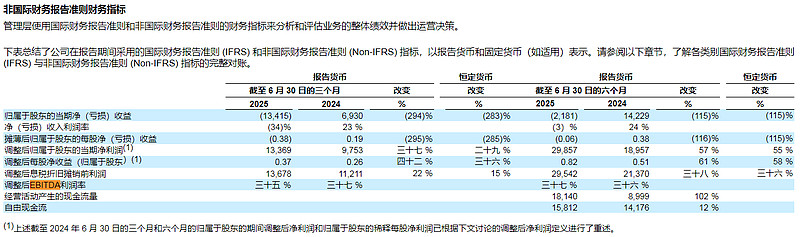

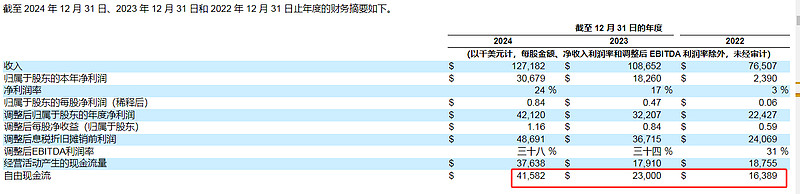

调整后的财报数据还是不错的

自由现金流也还正常。

又有加大回购力度。好像确实没啥好方的。

如果有的话,就是公司持续在收购。收购做得好当然是好事,做的不好或者管理层有小九九就可能把钱嚯嚯掉了。

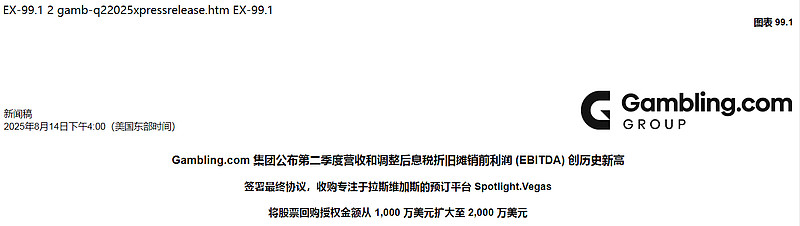

签署最终协议收购 Spotlight.Vegas

Gambling.com 集团今日还宣布,将通过最终协议收购 Spotlight.Vegas,从而扩展其服务范围。Spotlight.Vegas 帮助消费者通过其在线预订平台获得现场活动和当地景点等体验。拟议交易预计将于 9 月初完成,但需满足惯例成交条件。公司将在收购交割时支付 800 万美元,并在 2027 年底前实现特定业绩目标的情况下,额外支付最多 2200 万美元。公司预计将利用现有现金和未来现金流支付收购款。Gambling.com 集团预计,此次收购将为 2026 年全年带来至少 800 万美元的净收入和至少 140 万美元的增量调整后息税折旧摊销前利润 (EBITDA)。

Spotlight.Vegas 与 40 多家客户建立了合作关系,包括娱乐场所和众多实体赌场,通过一系列服务(包括演出门票、景点门票和酒店预订)为拉斯维加斯游客提供一站式解决方案。Spotlight.Vegas 由拉斯维加斯企业家创立,凭借其市场专业知识、以用户为中心的技术平台和极具竞争力的价格,让消费者能够轻松预订娱乐和酒店体验。Spotlight.Vegas 用户在 2024 年购买了超过 3000 万美元的门票。

吉莱斯皮先生补充道:“新增这个定制预订平台将有助于进一步推动我们受众的盈利,扩大我们的客户群,将实体赌场运营商纳入其中,并为我们的数字专业人士提供一个展示其行业领先营销才能的新平台。我们相信,通过优化营销支出和提高转化率,我们能够更好地运营这项资产。从中长期来看,我们预计将这项技术部署到我们自有和运营的网站(例如 Casinos.com),并将其推广到拉斯维加斯以外的地区。”

我们此前收购了 RotoWire、BonusFinder、Freebets.com、OddsJam 和 OpticOdds,积累了丰富的经验,能够以极高的资本效率成功识别并完成具有战略意义的增值性收购。我们预计此次收购 Spotlight.Vegas 也将取得同样的成功,为我们令人印象深刻的成功交易清单再添一笔,为股东创造更多价值。

公司历史的增速和自由现金流数据都不错。如果未来能维持4000万以上的自由现金流或者继续增长,那现在3亿左右不贵。

当然,这个关键就是公司未来的业绩能否增长或者至少维持,个人没有能力直接判断,但是选择相信管理层,毕竟ceo也有公司不少股份。

本来打算等到7元再加仓,但是万一等不到呢,今天只要不大涨就加1%吧。越跌越买。

@利刃華爾茲 不要保本出让我接盘啊。。。![]()