$Lithium Argentina(LAR)$ 这公司怎么估值?在公司业绩亮点里面似乎有线索。

亮点

考查里-奥拉罗斯1

生产:2025年第二季度碳酸锂产量约为8,500吨,较第一季度增长18%。截至2025年6月30日的六个月,碳酸锂产量约为15,700吨,保持了实现2025年产量目标30,000至35,000吨的正轨。

运营成本:2025年第二季度销售成本为6,300万美元,现金运营成本为每吨售出碳酸锂6,098美元²。持续努力降低成本,2025年第二季度成本较第一季度降低约8%,反映了已实施的成本优化举措和第二季度更高的生产量。

定价:2025年第二季度收入总额为6,400万美元,平均实现价格³约为每吨售出碳酸锂7,400美元。如预期,考查里-奥拉罗斯的实现价格受到本季度全球锂价持续下跌的影响。

区域增长与考查里-奥拉罗斯扩建

区域增长:Lithium Argentina和赣锋锂业继续推进Pozuelos-Pastos Grandes盆地的联合开发,包括赣锋全资拥有的Pozuelos-Pastos Grandes项目、共同拥有的Pastos Grandes项目(Lithium Argentina拥有85%,赣锋拥有15%)以及阿根廷的Sal de la Puna项目(Lithium Argentina拥有65%,赣锋拥有35%)(统称为“PPG”)。一项综合可行性研究正在进行,评估通过混合直接锂提取(DLE)工艺实现高达150,000吨/年碳酸锂当量(LCE)的选择,预计将于年底完成。赣锋和Lithium Argentina正在共同探索融资选项,包括与潜在客户和战略合作伙伴就承购协议和少数股权合作。

DLE示范工厂:在中国继续开发5,000吨/年的示范工厂。工程设计在中国进行,示范工厂计划于2026年在阿根廷安装。

第二阶段扩建:考查里-奥拉罗斯正在推进一项扩建计划,考虑增加40,000吨/年的碳酸锂当量(LCE)生产能力(“第二阶段”)。第二阶段预计将利用现有第一阶段的基础设施和太阳能蒸发工艺,同时引入新的加工技术。正在根据阿根廷的大型投资激励制度(RIGI)准备第二阶段的申请,以支持潜在的税收和财政优惠。

财务与企业

截至2025年6月30日,Lithium Argentina持有6,800万美元的现金及现金等价物。截至2025年6月30日,Exar(Lithium Argentina拥有44.8%股权的考查里-奥拉罗斯项目公司)按100%基础计算,以官方汇率计有约2.33亿美元的净债务。

注释:

本节信息按考查里-奥拉罗斯项目的100%基础呈现;公司的经济权益为44.8%。

现金运营成本包括现场发生的所有支出,如卤水管理、锂加工厂运营、现场及省级办公室管理费用和库存调整。这些成本还包括项目一般行政费用和销售物流成本。

现金运营成本每吨是非国际财务报告准则(非IFRS)的财务指标,在IFRS下没有标准化定义,可能与其他发行人披露的类似财务指标不可比。请参阅下文标题为“非国际财务报告准则及其他财务指标”的部分。

从这段亮点摘要里可以看出公司在产的年产按满产3.5万吨计算,预计再扩充4万吨,没有具体时间表多久能投产,这个算中期。这两个都是44.8%的权益。对应的也就是1.6万吨和1.8万吨。

2025年上半年,矿产层面的项目公司利润微亏算勉强平过,上半年碳酸锂期货平均价毛估估在人民币7万左右(二季度最低只有6万多,投产项目售价7400美元只有一丢丢毛利。)

参考碳酸锂期货,中国这边7万是lar的保本价。如果碳酸锂长期维持8-10万的市场价,那么lar每吨对应赚大约1500~2500美金,取中间值2000美金。这个项目为他产生的全年利润3200万美金。

这是项目层面为公司贡献的利润,简单粗暴一点,扣除母公司1000万的各种运营费用等,那还剩约2000万美金。公司目前市值5亿,25e,好像不便宜。

如果我们再加上中期的1.8万吨产能,6000来万利润,10倍不到,还好。但是这个中期多久?grok推测从确定开发(2025年底)到投产(2028-2029年)约3-4年。

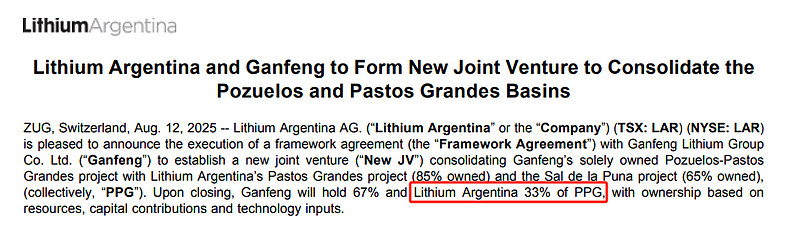

然后另外一批项目,算远期,产能是15万吨,公司最近刚好发了最新的公告整合后持有33%的权益(sec里没有看到,但富途里刚好有),权益5万吨,加上前面的3.4万吨,总共8.4万吨,对应利润1.6亿左右。按目前市值3倍。好像还挺便宜。

这个远期grok给的参考时间信息周期可能要在10年左右。

当然这是按每吨2000美元获利计算,低于2000那不及预计,就看会不会有长时间高于每吨2000美元利润的机会。如果前几年那样暴利直接每吨1万美元及以上,那在产每年就能贡献1.6亿美金,市盈率3倍,当然就很爽。

总体还是得看得懂锂价未来走势的才行。