上市茶饮咖啡,谁家最值得投资?

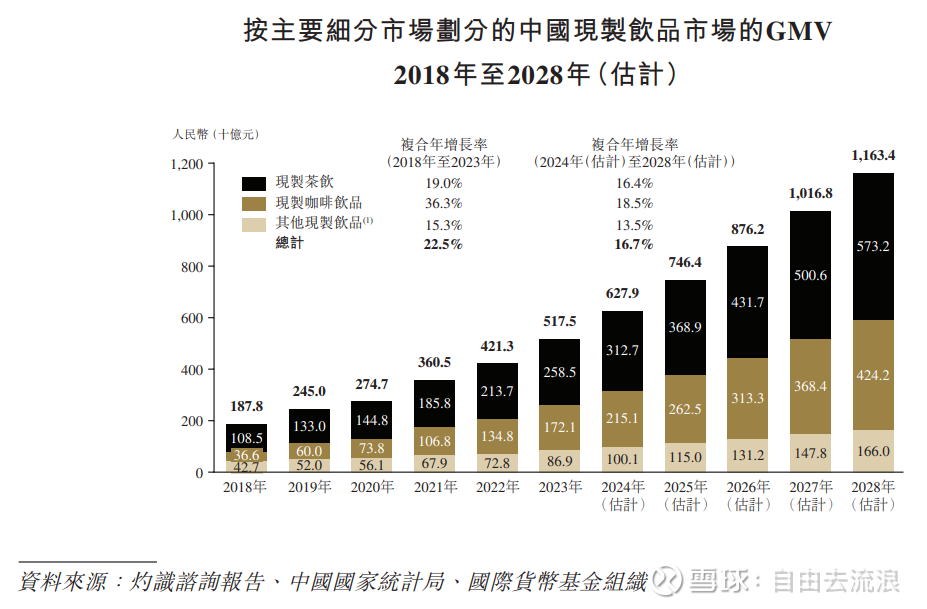

截至目前有多家现制奶茶在香港、美国上市,根据咨询公司的行业前景研报,预期行业未来几年还有颇为诱人的成长空间:

虽然这个应该是乐观预期,但是直观感觉来说,这个行业总体还是会是个增量市场,好过存量甚至是缩量市场的厮杀,而且这些快消品类,除了国内,还有国际广阔的空间。并且卖水的快消行业,现金流甚好。值得看看。

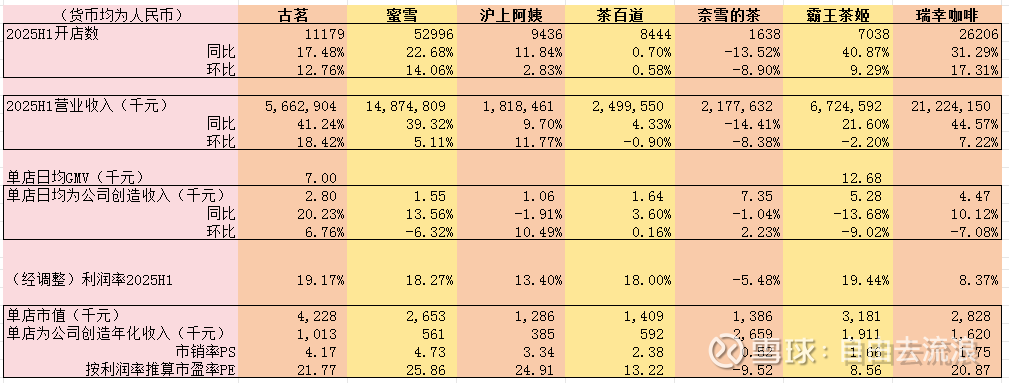

已经上市的这些标的里面,有的大涨,有的暴跌,谁是真优秀,谁有投资价值,除了每家财报自家纵向的同比环比,以2025H1的数据横向对比,特别是一些单店数据,是否能看到有价值的信息?

经过一番统计,果然有些端倪。

开店数绝对值和同步环比可以看出,蜜雪绝对数量最多还增速很猛,瑞幸也很猛,古茗也还行,霸王同比挺猛但是环比差点意思。沪上阿姨和茶百道环比已经接近无增长了,至于奈雪的茶,此时最希望他自己是葫芦娃的六弟,你看不见我看不见我。

然后是营业收入,跟开店增速有一定相关但并不绝对,蜜雪和瑞幸的环比差点意思,最好的是古茗。沪上阿姨挽回一点颜面,蜜雪勉强可以交代。其他没点名的几家,环比看就挺垃的了。

再来看单店数据,这个是我个人觉得最有参考价值的。

最有价值的单店GMV绝大部分企业没披露,就用上市公司营收/开店数来大致参考吧。

这一组数据里看,最优的是古茗,同比环比都是比较大数值的正增长,蜜雪和瑞幸同比虽然正增长,但是环比负增长,差点意思。当然也许可以用环比对到的季节不同来解释,但是都是同行,人家为什么还有好几家环比正增长?

看完自身历史的同比环比,再注意对比单店公司创造收入的绝对值横向对比,可以看到数据差异巨大。

奈雪的茶和瑞幸咖啡分别日均7k和4k的单店为公司创造营收值显得很高,但是他们是直营为主,跟其他家是加盟为主有重大区别。但是霸王茶姬你个加盟为主的公司营收层面的单店5k多居然超过直营的瑞幸?而其他几个加盟为主的同行,最高的古茗2.8k,仅略一半多点?

注意霸王和古茗刚好是两家报告了GMV数据的企业,霸王的单店GMV就高很多。

为什么霸王单店GMV和为公司创造营收高那么多?我还没琢磨出答案,更关键的是,这种远超同行的单店GMV是否能持续?这是个值得深入研究的问题。包括古茗又比其他家高不少,也同样需要问一问是否可以持续?

接着来到利润率数据(有经调整的采用的经调整),可以看到优秀的公司都是相似的,古茗、蜜雪、茶百道、霸王茶姬,都是18%以上。沪上阿姨差一些,也有13%。直营为主的瑞幸也有8%。此时,奈雪的茶又想当葫芦娃的老六。

因为单店能创造的年化收入以及进一步的利润差距巨大,单店的市值也差异很大,最贵的古茗400来万一个店,其次的霸王茶姬300来万,然后是瑞幸和蜜雪的260万以上,再然后就是沪上阿姨、茶百道和奈雪的茶的150万以下。

这价格怎么样,换个思维方式,如果各品牌说卖一个店给你,以后集团总部不收你加盟费,供你原材料只收成本价,不赚你的任何利润,你经营所得利润全部归你,你愿意多少价格买?

来张数据汇总的合集。

以上数据看,奈雪的茶直营模式的经营结果可谓非常不理想,重资产投入、开店速度慢,关键还不能盈利。就让他继续做隐身的老六吧。

然后是茶百道和沪上阿姨,在总开店量还不足万家的情况下,已经开店增速乏力,单店数据也不乐观,没有太多看的价值。

蜜雪国内开店量最大也就是饱和度最高,店数和单店数据环比已经不算很好。体验过它的产品,5元以下的还行,可以打性价比取胜,贵的品质感和性价比并不高的感觉。经济下行期它的低端定位有市场空间,但未来经济好起来呢?结合它目前高利润率情况下26pe,个人觉得吸引力不强。

看PE,那就不得不说霸王茶姬,8PE,谁能比过它?但这是建立在它的单店营收和利润远超同行的基础上,在没有确证这是可持续的情况下,保守点,把它单店营收数据放到已经同样优秀的古茗的档次,那么差不多是要x2,pe16倍,如果最终结果真的是这样,那这个过程,将会伴随漫长的同店数据下滑(一如过去几个季度),过程将会比较痛苦。所以霸王虽然“便宜”,但仍有待观察。

结合报表信息,个人觉得奶茶里面综合最优的是古茗,它还有广阔的成长空间,目前仅进入18个省。而且它在一线和新一线城市的占比比蜜雪还低。但实际上个人认为它的产品比蜜雪是要更优的。它的一个地区密集开店做到2天一次新鲜原材料配送,产品的品质和品牌力并不低。所以这里面,虽然单店市值最高的是古茗,一个店要400来万,市盈率22倍,但是考虑到未来三至五年较大可能一个店变两个店,估值还算合理,但也没有多大的赚头。

至于瑞幸,我持有中,坦率讲根据看到客观的数据,环比数据还是不够理想(也许有季节差异)。不多做评价了。

以上数据也是从报表里手工扒的,别看最终汇总得简单,过程整理得挺痛苦,打了好几次退堂鼓,最终勉强撑着汇总完,不保证绝对正确,如有错误,欢迎指正。

以上也仅仅是个人观点,完全可能是错误的,欢迎指教。