自由去流浪

· 德国

比较简单的账

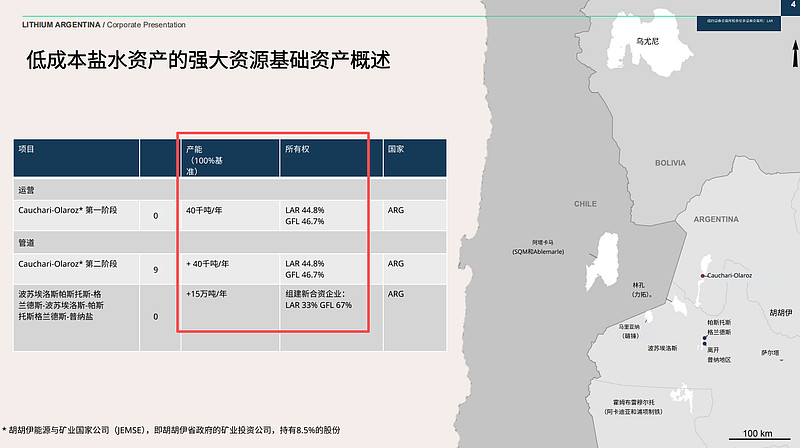

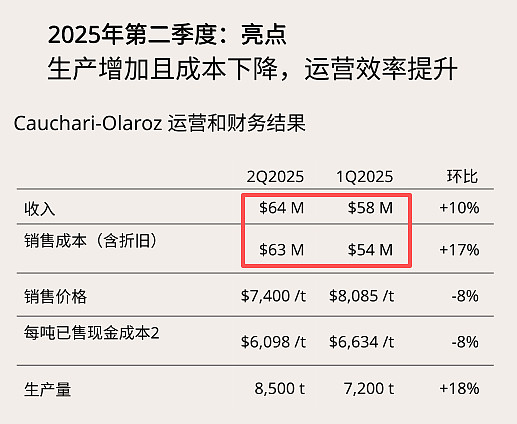

公司在产的一期是4万吨规划,2025指引业绩是3-3.5万吨,公司权重45%不到一点。二季度,这个项目本身刚好盈亏平衡。然后二期还规划4万吨,权益比同样45%不到一点,在雪球上看到的消息是2029年才能满产,那周期还长。

然后还有另一个项目15万吨,公司权益33%。

按这些信息,简单算计算器:

目前,权益产量1.5万吨左右,未来每吨利润1000美元,那公司层面就是1500万利润。(就按覆盖了其他所有成本的净利润吧)

公司目前市值是8.8亿,对应58pe,毛估估算60pe

如果每吨有2000美元净利润,那就是30pe

如果3000美元,就是20pe,对应的就是碳酸锂前两季度平均价上涨2万多。。。大概要在9万左右才能实现。能不能实现、什么时候实现,就是考验判断能力的时候了。

再远期一点,2029年对应的权益乐观一点3.5万吨。那时候每吨1000美元利润,3500万利润。现价pe20多倍。

再远期,15万吨的项目投产,再增加5万吨权益。那就是8.5万吨,那时候每吨1000美金利润,就是8500万,现价10pe。

产能规划路径清晰,现在关键就是在碳酸锂价格未来是什么走势的判断了。

持有一点,最近猛涨,再按一下计算器。