$达势股份(01405)$ 喜欢达美乐中国加盟商达势股份的朋友,可以参照看下达美乐英国公司dom。

截图是二者2025年上半年收益表对比。两者目前店面数量相当,都是1100多家,还是蛮好比较的。

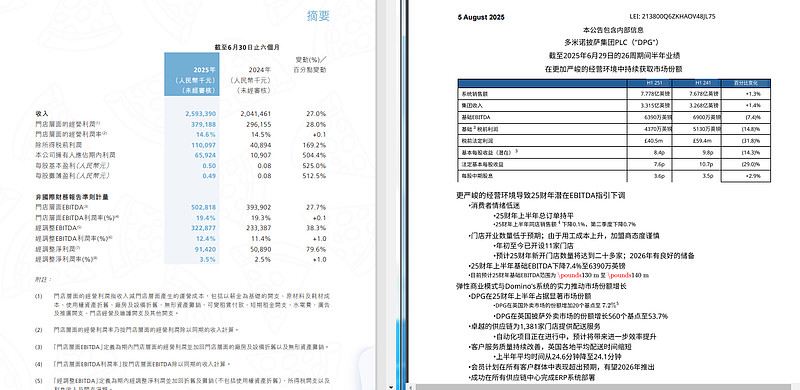

收入中国这边上半年25亿(印象里全部直营吧),英国那边店面层面是7.8亿英镑,折算成港币就是约78亿,大概是中国这边的3倍。

英国那边主要是加盟,所以集团的收入大约是系统销售额的3/7,43%左右。

最后到公司利润率,2025年上半年只有9%了。注意,这是在系统销售额的3/7基础上的。

也就是如果算到销售额层面,利润率是3.8%。倒刚好跟达势的经调整利润率相当了。

那么问题来了,英国达美乐也是加盟为主,那加盟商层面不是还要赚钱,达势这部分钱直营自己赚了不是?但是这个层面,到底是会赚还是打平、甚至亏钱?其实是有疑问的。

当然,英国达美乐今年利润率是比较低的,最近几年之前也有高的时候

比如最近几年,最高的2023年高达17%,折算下来全销售口径是7.3%。

似乎都很难把净利润提到10%这个台阶。

当然,更直接一点看,达美乐美国,也是加盟为主,还收各个国家的加盟商费用(没核实),利润率也才做到10%左右。

这么来看合理保守给达势5%净利润率,乐观给7%利润率,极度乐观给10%。

毛估估乐观预测它三年一倍的收入增长空间

当前市销率2.16,翻倍后市销率1,给5%利润就是20倍pe,合理估值,7%就是15倍,合理偏低估(考虑后面可能还有一定成长性),10%那10倍,算低估得有点安全边际(合理按有一定成长性给20pe)。

这么看,目前价格也就是个合理。

英国那边,目前1倍多点市销率,利润率回到10%左右的时候,大概10pe,但是没啥成长性了,分红和回购历史上做得还可以。

可以买点观察仓,但也还不是特便宜的感觉。情况就是这么个情况。