自由去流浪

· 日本

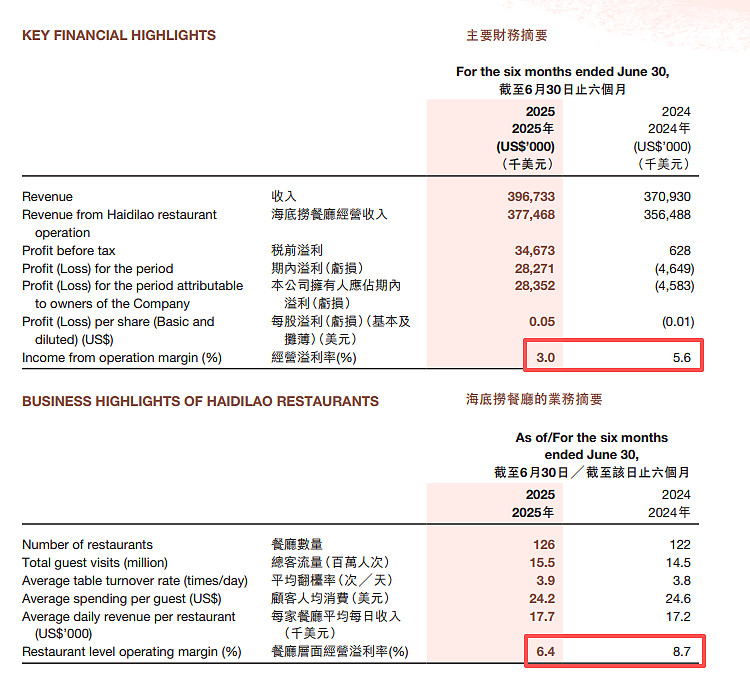

有朋友觉得特海比$达势股份(01405)$ 好,就来瞄一眼,没看懂为什么各种利润率下滑,但是看结果数据是净利润还更好的

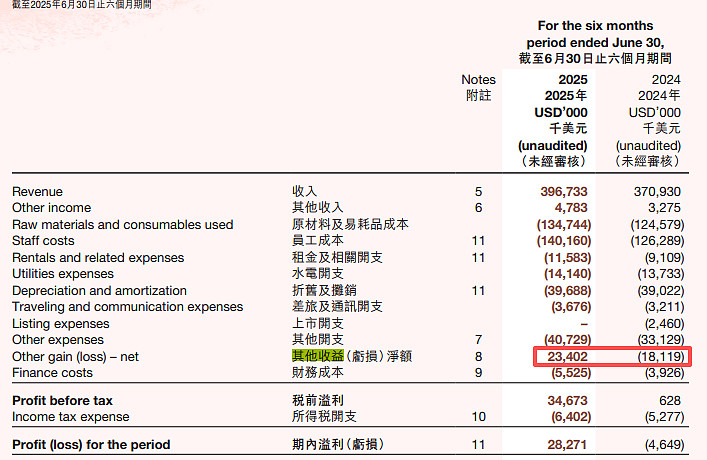

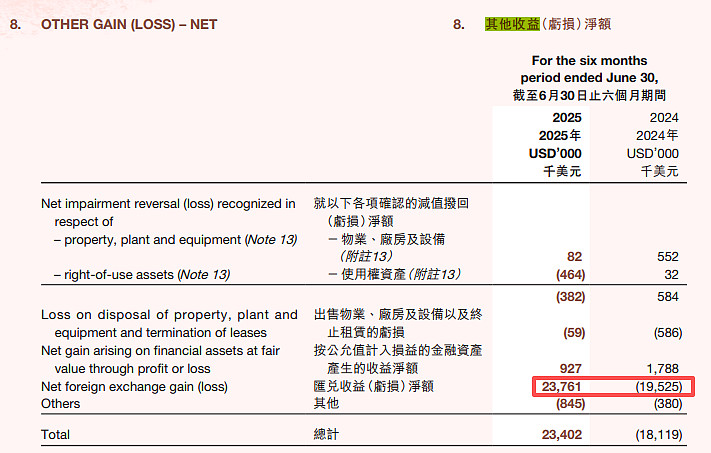

仔细看利润表才看出来,是在其他收益上

对应到关键差别又是汇兑收益

这种不是经常性的经营收入和利润就没必要看了。

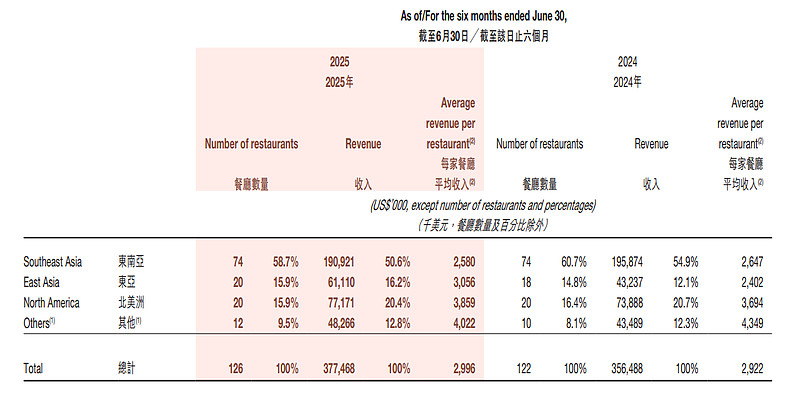

公司的主要店面是在东南亚东亚,北美和其他占比也就是20%多。最近一年开店也乏力。

公司在搞红石榴计划,猜它为什么要搞?还不是因为主力品类海底捞增长乏力了。

过去成长乏力且未来看不到明确的增长希望,1.39倍市销率,给5%利润率,28倍,贵了。

即使做到10%净利润率,14倍,成长性不太有的话也就是合理偏高(按10%回报要求)。

还是那两个问题:

1、市场空间有多大

2、利润率能做到多少