$Gambling.com Group(GAMB)$ 又是拉胯的一个季报

先看好一点地方

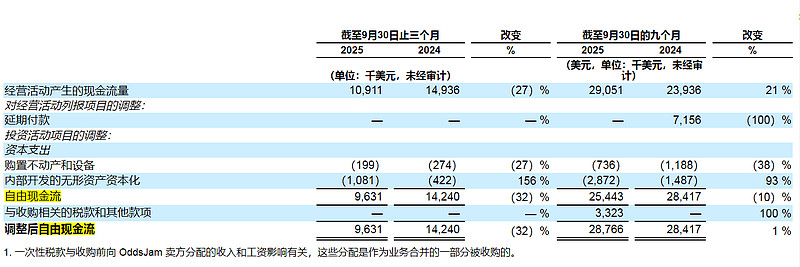

1、自由现金流

我现在看标的比较看重自由现金流信息,以及经营现金流、营收增速指标,除了周期、困境反转类,还是更愿意持有自由现金流是比较好的状态。

从最新的单三季度来看,经营现金流和自由现金流都是下降的,但是也有将近1000万美元,前三季度调整后自由现金流跟去年持平。它的历史上每个季度自由现金流并不都是稳定的(最近改过自由现金流口径,收购不计入自由现金流损耗,如果是为了增长扩张不是维持性的收购这也合理)

去年4季度自由300多万自由现金流,如果今年四季度也持平,那毛估估今年3000万自由现金流。现在市值1.87亿。如果未来每年也维持这个现金流或者甚至还能增长点,那目前也还便宜。所以,问题就来到,未来的业务能否维持甚至增长?

2、业务

“我们体育数据服务业务的优异表现部分被低质量搜索结果对我们营销业务的影响所抵消,这些低质量搜索结果主要源于垃圾网站的泛滥,尤其是在非美国市场。这些不利因素始于7月,并持续到第四季度,比我们最初预期的要长。尽管面临这一短期挑战,我们仍然相信这些低质量搜索结果的问题能够得到解决。结合我们加速推进的流量来源多元化举措,这将使营销业务在2026年实现增长。重要的是,我们体育数据服务业务的增长轨迹以及营销业务持续产生的可观现金流都蕴含着尚未被充分认识的价值。

“我们体育数据服务业务的优异表现部分被低质量搜索结果对我们营销业务的影响所抵消,这些低质量搜索结果主要源于垃圾网站的泛滥,尤其是在非美国市场。这些不利因素始于7月,并持续到第四季度,比我们最初预期的要长。尽管面临这一短期挑战,我们仍然相信这些低质量搜索结果的问题能够得到解决。结合我们加速推进的流量来源多元化举措,这将使营销业务在2026年实现增长。重要的是,我们体育数据服务业务的增长轨迹以及营销业务持续产生的可观现金流都蕴含着尚未被充分认识的价值。

管理层给的信息很显然:不及预期,不及之前业绩指引。

公司的主营业务是给在线赌博推广引流,在线赌博总体是个受强监管(排斥)、文化甚至道德影响比较强的业务。

收购 Spotlight.Vegas

2025年9月1日,本公司全资子公司GDC America, Inc.(一家佛罗里达州公司)收购了BGMD Holdings LLC(以Spotlight.Vegas名义开展业务,一家内华达州有限责任公司,简称“Spotlight.Vegas”)100%已发行及流通在外的股权,收购对价包括:(i) 800万美元现金支付(需根据现金、营运资本和负债等因素进行调整);(ii) 最高可达1100万美元的盈利支付(“Spotlight.Vegas第一笔盈利支付”),根据2026年的财务业绩,将于2027年4月1日前支付;以及(iii) 最高可达1100万美元的第二笔盈利支付(“Spotlight.Vegas第二笔盈利支付”),根据2027年的财务业绩,将于2028年4月1日前支付。 “Spotlight.Vegas Acquisition”)。公司可以选择以未注册普通股支付每笔盈利支付款项的至多 50%。

公司在为了成长积极并购,但是之前2025年1月1日的一笔大额并购在计提损失。

在每个报告期末,公司将重新计量OddsJam收购或有对价的公允价值。截至2025年9月30日止的三个月和九个月期间,OddsJam收购或有对价的公允价值损失分别为7,531k美元和29,163k美元。这个收购完就开始大额减值,说明资产的盈利质量还是有问题的。进一步,是不是管理层的水平还是有问题的?

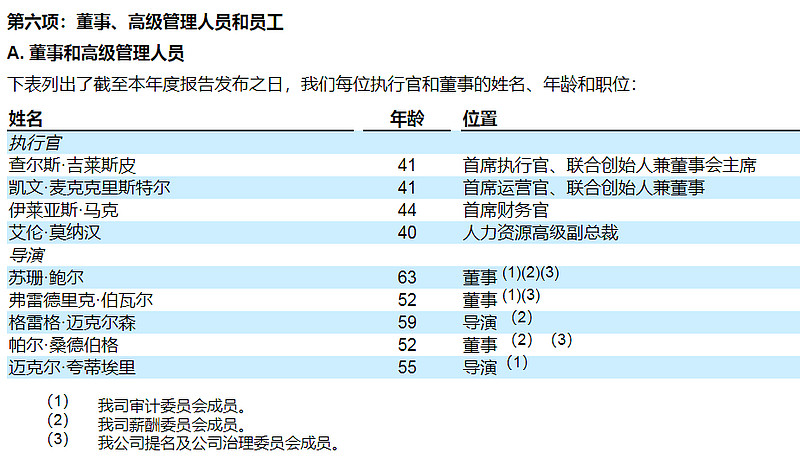

3、公司管理层

我们的历史

我们公司由首席执行官查尔斯·吉莱斯皮 (Charles Gillespie) 于 2006 年创立,首席运营官凯文·麦克克里斯特尔 (Kevin McCrystle) 于 2007 年加入。公司最初专注于面向亚洲的体育内容,2010 年,我们将业务重心转向西欧的在线赌场,并创建了 CasinoSource,这是首个赌场联盟门户网站系列。2011 年 4 月,我们以 250 万美元的价格收购了 Gambling.com 域名。2012 年至 2017 年间,我们在英国、爱尔兰和其他欧洲市场(包括英语国家以外的市场)推出了 Gambling.com。我们还在爱尔兰都柏林设立了办事处。2018 年,我们进军美国市场,获得了新泽西州的牌照并开始运营,同时通过收购 Bookies.com 进入体育博彩领域。我们继续拓展 Gambling.com 在欧洲其他市场的业务,并将美国业务扩展到印第安纳州、宾夕法尼亚州、西弗吉尼亚州、科罗拉多州、田纳西州、伊利诺伊州、弗吉尼亚州和密歇根州,最终在 2021 年成功上市。

管理团队还是他们为主。

高级管理人员绩效奖励

2021年7月,董事会批准了查尔斯·吉莱斯皮和凯文·麦克克里斯特尔(在本概要中分别称为“执行期权持有人”)的十年期绩效奖励,旨在激励他们长期继续领导公司,即绩效期权奖励。绩效期权奖励的主要条款如下。每份绩效期权奖励所对应的公司普通股总数为2,028,385股,平均分为12份。

股权类型。绩效期权奖励为基于业绩的非合格股票期权。高管期权持有人仅在公司达到适用的业绩里程碑时才能获得绩效期权奖励。绩效期权奖励并非根据经修订和重述的2020年计划或任何其他股权激励计划授予。

行权价格。业绩期权奖励的行权价格为每股 8.00 美元,这与公司普通股在纳斯达克全球市场的首次公开募股价格相同。

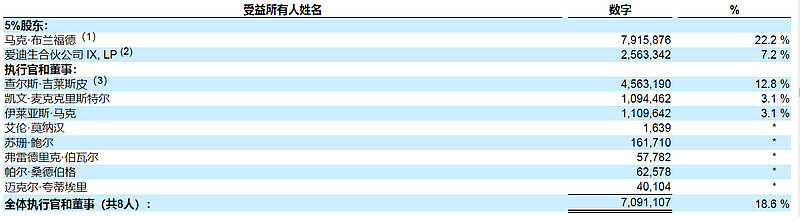

管理层的持股比例还不少,列表里的最大股东布兰福德。

在线赌博行业的开创性角色:Mark Blandford 被广泛视为现代在线游戏行业的创始人,他于1998年创立了Sportingbet,该公司成长为全球领先者,后被出售。 与Gambling.com Group (GAMB)的联系:他是Gambling.com Group Limited (NASDAQ: GAMB)最大的个人股东,截至2025年初持有约26%的股份,尽管他在2024年因公司领导层变动而辞去董事长职务。 创业背景:Blandford于1957年出生于英国赫里福德,从1980年代开始从事传统博彩店业务,后转向数字创业,并于2002年获得AIM年度企业家奖。 当前活动:通过Valhalla Investments和Burlywood Capital等企业,他继续投资于数字娱乐和游戏领域,具有成功的退出记录,尽管赌博等敏感行业会引发监管和伦理问题的审查。

总体就是管理层有超过10%的股份,有激励,也有其他股东监督。勉强可以看成大家一起在碗里吃饭(但交易软件显示他们似乎也有出售股权计划的公告),大概是这么个情况。

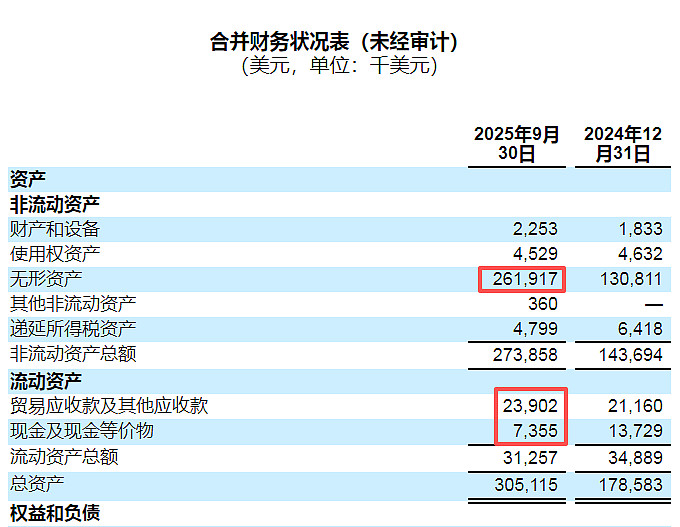

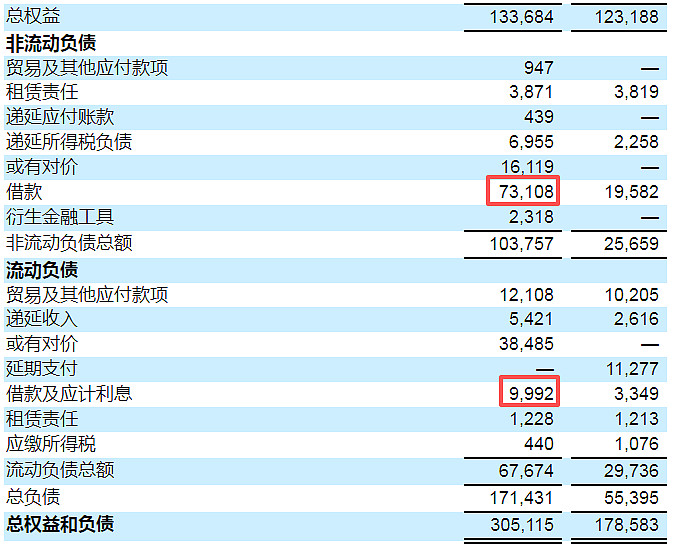

4、资产负债表

实话讲,这资产负债表没啥质量可言,现金自由700万,无形资产,实际也基本就是溢价收购的商誉2.6亿,应收款还有2400万。

借款8300万,还有很多其他的负债。公司没啥家底,还在哗哗收购,全靠借债。

这资产质量。。。

5、股东回报

股东回报几个层面

最直接的是分红,公司上市后还没有。

然后是回购。

第三季度,公司回购了562,222股股票,总对价为470万美元;年初至今,公司已回购671,998股股票,总对价为560万美元。公司目前的股票回购授权额度还剩1440万美元。

对应3500万股本,2%不到。

公司还有现价约8%的回购额度,但是资产负债表上没多少资金。

当然,参照公司过去历史,好的是经营现金流还可以,持续能创造一些现金流。

股东回报,还有一个关键的方面就是成长。目前也不能判断。

总体来说,这是个搞不懂业务的标的,当时买其实也是贪便宜,觉得它是个铲子,比直接的博彩公司要好些。但在监管面前,都是一条绳上的蚂蚱。而且,现在正是秋后。

我昨天晚上初步看了自由现金流数据,加仓了一点摊薄成本。总投入占总仓位3%不到。先拿着吧,目前这个标的的机会就是看管理层后续还有些什么作为了。