$温蒂汉堡(WEN)$ 之前买了一点温蒂和达美乐英国部分,在思考是否继续持有

对它未来能有多好的经营没能力判断,就参考过去10年的经营大致稳住吧

过去10年累计分红11亿,目前市值15亿。分红不够覆盖市值。

而且2025年刚降股息,从原来每季度十股2.5掉到了1.4,对应到当前股价大约是6.75%。

分红五年、10年年化3%左右,最近3年多点,将近4%。

也就是假设业绩能保持,分红和回购维持,那么股东直接回报在10%。

这回报中规中矩。主要还是得看经营和股价是否能向好提供超额收益。

gemini提供了下降股息的原因:

美股 Wendy's(温迪汉堡,代码:WEN)在 2025 年确实大幅下调了股息,季度股息从每股 0.25 美元大幅削减 44% 至 0.14 美元。

这次罕见的降息主要由以下几个核心因素驱动:

1. 股息发放已超过盈利(不可持续)

在降息前,Wendy's 的股息支付率(Payout Ratio)已经超过了 100%。这意味着公司赚到的每 1 美元净利润,都要拿出超过 1 美元来发给股东。

2024年数据:2024 年前九个月,每股收益(EPS)仅为 0.71 美元,但公司却支付了 0.75 美元的股息。

现金流压力:在多个季度中,公司的自由现金流(Free Cash Flow)已不足以覆盖高额的派息计划。

2. 销售增长乏力与消费环境挑战

Wendy's 面临着极其严峻的市场竞争和消费降级压力:

同店销售下滑:2025 年初的数据显示,其美国同店销售增长几乎停滞(-2% 至 0% 之间)。

快餐价格战:麦当劳、汉堡王等竞争对手频繁推出低价套餐(如 5 美元超值餐),迫使 Wendy's 必须投入更多资金进行促销和营销来维持市场份额。

3. 战略转型与债务管理

公司管理层在 2025 年初的“投资者日”上明确了新的资本分配优先级,不再执着于高股息,而是转向:

偿还债务:由于利率环境较高,公司需要腾出资金偿还即将到期的债务(包括 2025 年 12 月到期的 7.00% 债券)。

投资增长:公司启动了名为 "Project Fresh" 的战略计划,计划通过关闭表现不佳的门店、翻新现有门店以及加速全球开店计划来寻求长期增长。

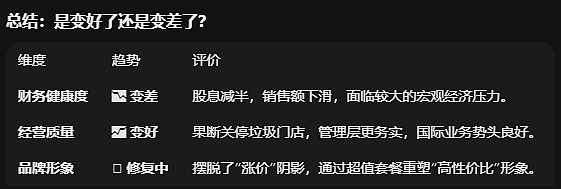

总体看,公司还是在正确的路径上,当然它的2024年新ceo出乎意料离职(被挖角),对经营预期影响比较大。目前是cfo暂代ceo。

如果米国的经济不好,它可能还会有很长一段时间不好,不过考虑到它加盟为主的经营模式,现金流挺好,汉堡也是米国人主要的餐饮形式之一,继续拿着吧。

同样,我还持有另一个餐饮,而且也是类似情况,成长性不力,ceo离职。英国达美乐dom

目前股息6.4%,回购贡献4%左右,总共也刚好是10%股东直接回报。

英国达美乐(Domino's Pizza Group plc, DOM.L)在 2025 年末也经历了一次重大的首席执行官(CEO)变动。

前任 CEO 安德鲁·伦尼(Andrew Rennie) 已于 2025 年 11 月 25 日 正式离职。

1. 在职时长

Andrew Rennie 的任期非常短,仅为 2 年零 3 个月 左右。

上任时间:2023 年 8 月 7 日。

离职时间:2025 年 11 月 25 日(立即生效)。

2. 离职的主要原因

虽然官方公告称其离职是“经双方协商同意”(by mutual agreement),但多家财经媒体(如《金融时报》、《卫报》)及分析师指出,其背后的核心原因是他与董事会在公司未来发展战略上存在严重的意见分歧:

“披萨已见顶”的言论引发不满:在离职前不久,Rennie 在接受采访时公开表示,英国披萨市场已经接近饱和,没有“大规模增长空间”了。这一悲观言论不仅打击了投资者信心,也让致力于深耕核心披萨业务的董事会感到不满。

跨界“炸鸡”策略的分歧:Rennie 极力推动公司多元化经营,试图将达美乐转型为不仅仅卖披萨的公司。他主导推出了炸鸡子品牌(如 Chick 'N' Dip),并积极寻求收购第二个餐饮品牌。然而,董事会认为公司应该专注于核心披萨业务的运营提升和股东回报,而非盲目跨界。

业绩压力与股价表现:在其任期内,受英国通胀和消费疲软影响,达美乐的订单量出现下滑。到他离职时,公司股价在过去 12 个月内下跌了约 50%,面临巨大的资本市场压力。

3. 现状与继任者

临时接管:目前的首席运营官(COO)尼古拉·弗兰普顿(Nicola Frampton) 已被任命为临时 CEO,负责日常运营,直至选出正式继任者。

战略转向:随着 Rennie 的离开,董事会明确表示将暂停收购第二个品牌的计划,重新审视资本分配,将重心转回核心业务的增长和股东分红。

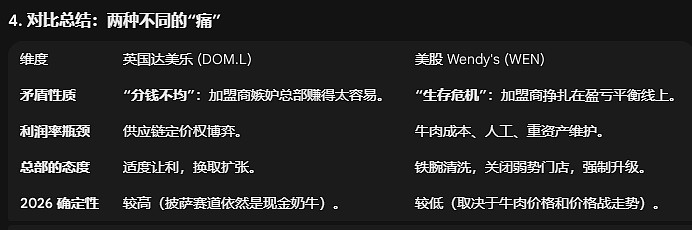

总结对比: 有趣的是,美股 Wendy's 和 英国达美乐 在 2025 年都面临着类似的困境:消费者变穷了、CEO 频繁更迭、公司被迫收缩战略。

如果您正在关注这两家餐饮巨头的投资机会,目前来看,英国达美乐由于近期更换了不合拍的 CEO 并重新聚焦核心业务,市场正在观察其管理层在 2026 年初是否会有更清晰的复苏计划。

个人觉得,第二品牌从公司层面是积极的事情。毕竟披萨品类已经成熟了是成长性有限的。当然炸鸡是不是市场欢迎是不是已经饱和不太能判断(gemini:英国炸鸡市场在 2025 年展现出一种**“结构性增长”与“局部饱和”并存**的复杂态势。简单来说:传统低端炸鸡店已高度饱和,但品牌化、品质化以及“炸鸡+”的细分市场仍有巨大空间。)。这个决策得罪了加盟商,因为英国加盟商都是大加盟商,有点类似地方诸侯的意思。

还有一个有趣的点是,英国达美乐的利润率居然长期高于美国达美乐,可是美国达美乐是全球收加盟费的咩。

ai整理的解答如此。有一定道理。

3. 2021 年的“和平协议” (The Peace Deal)

由于僵局导致股价长期低迷,2021 年 12 月,双方终于达成了为期三年的和解协议,核心条款包括:

利润分享机制:总部同意在达到特定销售目标后,从供应链利润中拨出一部分返还给加盟商(估计每年约 £900 万)。

技术投资:总部承诺投入 £2000 万用于提升 App 和数字系统,帮助加盟商提高效率。

重启扩张:作为交换,加盟商承诺在未来三年内每年新开约 30 家门店。

4. 为什么博弈在 2025 年再次升温?

这份 2021 年达成的三年协议在 2024 年底/2025 年初到期。这就是为什么你现在看到英国达美乐管理层动荡、CEO 离职的重要背景:

新协议谈判艰难:前 CEO Andrew Rennie 试图推动“跨界炸鸡”和“品牌多元化”,其实是想避开与加盟商在披萨利润上的死磕,开辟新财路。但加盟商并不买账,他们希望总部继续降低食材批发价。

大加盟商的权力:英国达美乐的加盟商非常集中(几个巨头控制了数百家店),这种“大 B 端”模式让加盟商在面对总部时拥有极强的议价权。一旦协议谈不拢,公司业绩就会再次“停摆”。

5. 对投资者的启示

毛利率的幻觉:英国达美乐极高的净利润率,其实是建立在对加盟商的“强力挤压”之上的。如果 2026 年新签的协议中,总部被迫让利更多,那么你看到的 14% 的净利润率可能会永久性地下调到 10%-12%。

治理风险:这种总部与加盟商的“敌对关系”是其相对于美国总部(DPZ)最大的折价因素。美国达美乐的加盟商关系要和谐得多,因为他们共同分享数字化的红利。

总结

英国达美乐现在正处于利润分配的十字路口。董事会解雇 Andrew Rennie,一方面是由于战略分歧,另一方面也是为了向加盟商示好,试图换取一个更稳健的长期合作协议。

这么看,英国达美乐的未来利润率会承压。

回头看wendy's的利润率低一些,是不是就没有问题?

然鹅并不是。

貌似这俩都是挺难的题啊。。。主要把他们作为防守型标的,又怕踏进低估陷阱。。。

再曰吧。

如果有一眼能比他们好的,还是会考虑换。大概就是这样。