最近折腾gemini帮着我研究矿,不同假设结论差别巨大。我自己结合我自以为的合理假设自己做成excel文件核对。对比了$Lithium Argentina(LAR)$ 和gln,最终ai给出的测算数据跟excel大致对上对上

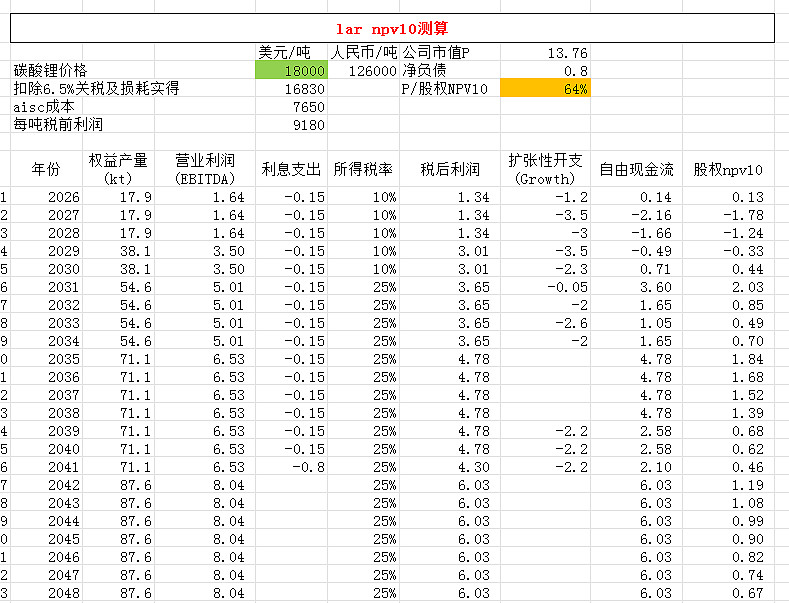

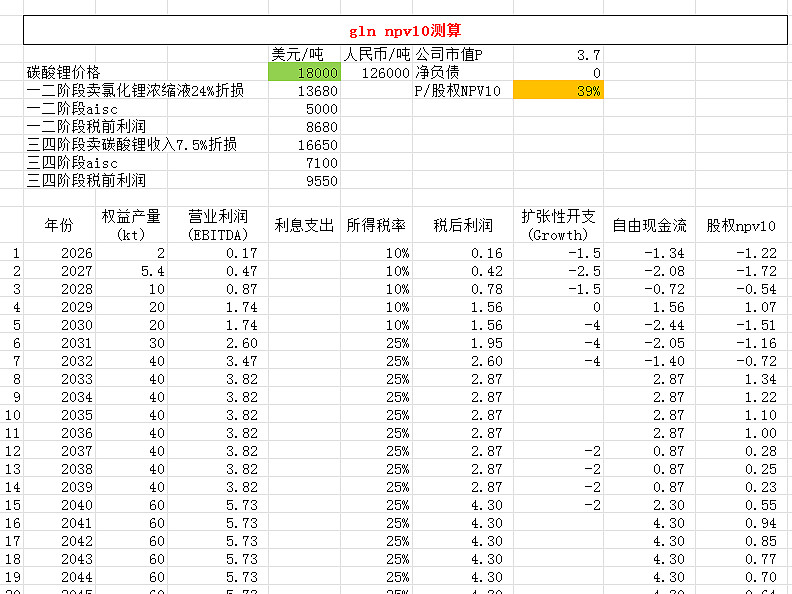

按碳酸锂15000的价格已经测算不划算了,按18000的价格测算折现,gln还有不错的空间。

以下是genimi整理的最终版。

阿根廷锂盐湖双雄:估值与弹性深度对比简报 (2026-2045)

一、 核心估值底稿(中性合理假设)

折现率:10% (NPV10)

所得税:名义税率 25%,由于 RIGI 政策及加速折旧,前 5 年(2026-2030)有效现金税率为 0%。

成本归口:AISC 已全口径包含 $450/吨的固定物流、保险及港口费。

GLN 政策红利:2029 年起出口关税(4.5%)归零。

二、 估值对比矩阵:当前市值 vs 不同价格下的 NPV10

(单位:百万美元 $M)

1. Lithium Argentina (LAR)

当前市值 (2026.01):约 $1,330 M

$15,000 LCE 下的 NPV10:$1,345 M (市值/NPV = 0.99,估值极其公允)

$18,000 LCE 下的 NPV10:$1,505 M (潜在上涨空间:13%)

$22,000 LCE 下的 NPV10:$1,980 M (潜在上涨空间:49%)

2. Galan Lithium (GLN)

当前市值 (2026.01):约 $380 M

$15,000 LCE 下 the NPV10:$318 M (市值/NPV = 1.19,当前略微透支)

$18,000 LCE 下 the NPV10:$891 M (潜在上涨空间:134% —— 极高弹性)

$22,000 LCE 下 the NPV10:$1,650 M (潜在上涨空间:334% —— 周期之王)

三、 关键财务逻辑与单吨获利能力

LAR (碳酸锂成品模式):

NSR 实现率:标杆价的 91% (稳定)

AISC 成本:$7,650/t

$18k 价格下现金利润:约 $8,730/t

GLN (从中间品向成品转型模式):

2026-2030 (一、二期):NSR 实现率 76%,AISC $4,950/t

2031-2045 (三、四期):NSR 实现率 92.5%,AISC $7,050/t

$18k 价格下现金利润 (精炼期):约 $9,600/t

四、 投资建议与核心结论

1. 风险/回报偏好:

LAR 是“确定性之选”:目前的市值几乎完美对齐了 $15,000 的底部锂价。因为它已经是一台正在运转的现金流机器,即便锂价长期横盘,其二期扩建也能在不依赖过度融资的情况下完成。

GLN 是“价格期权”:它的 NPV 对锂价的敏感度是 LAR 的 10 倍以上。锂价每上涨 $1,000,其股权价值的修复是爆发性的。

2. 核心催化剂:

GLN 的关键点:2029 年出口税归零是其现金流的第二次“生命”。

LAR 的关键点:一期 Cauchari-Olaroz 产能超预期释放及二期 PPG 的 RIGI 获批。

3. 最终评级建议:

保守型投资者:建议以 LAR 作为底仓,利用其高安全边际对抗周期。

进攻型投资者:建议在锂价确认企稳后重点配置 GLN,博取 $18,000 均价回归带来的超额翻倍收益。

这份纯文本报告已经整理完毕。

基本赞同。

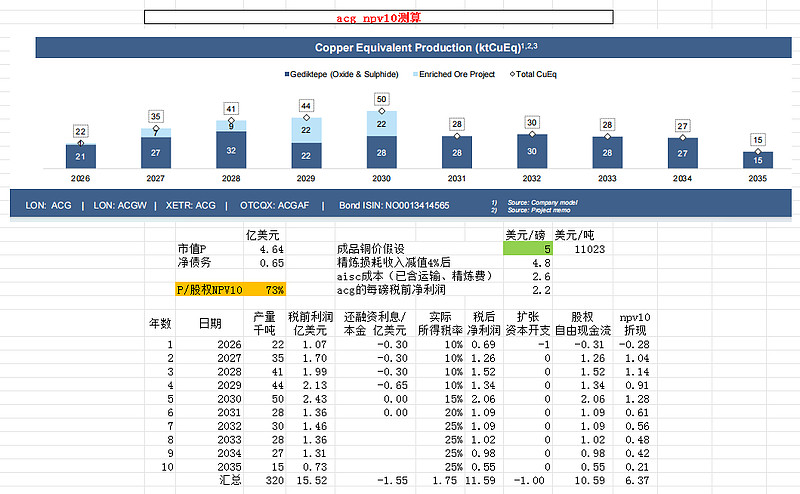

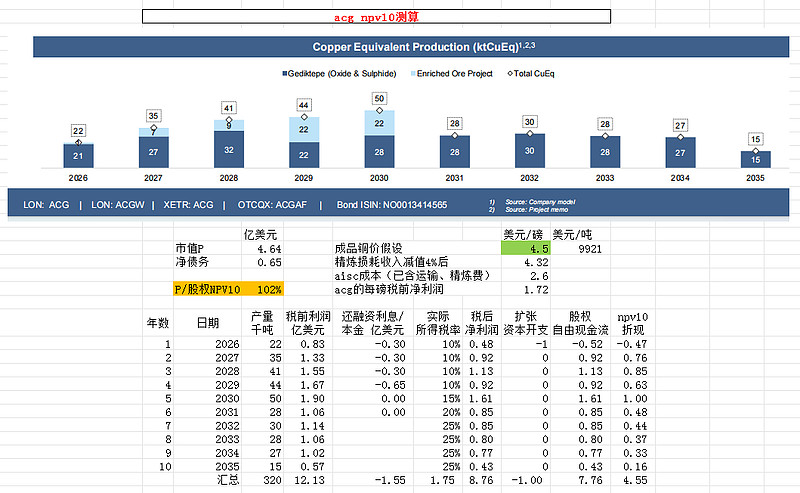

另外测算了acg在铜5磅的时候还有点空间

但如果4.5磅人1万美元/吨的价格已经没搞头了。。。我之前有将近5%的(之前估值得不眼镜,看到官网说5年年产二三十万吨市值二三十亿上头了,实际要达成靠收购,计算达成估计也会严重稀释股权),已经减掉2/3,还剩1.5%左右了。。。

仔细测算下来,其实没那么多便宜货。。。特别是在产的,市场玩家都是聪明的。

下星期再继续做手上的其他持仓。