自由去流浪

· 日本

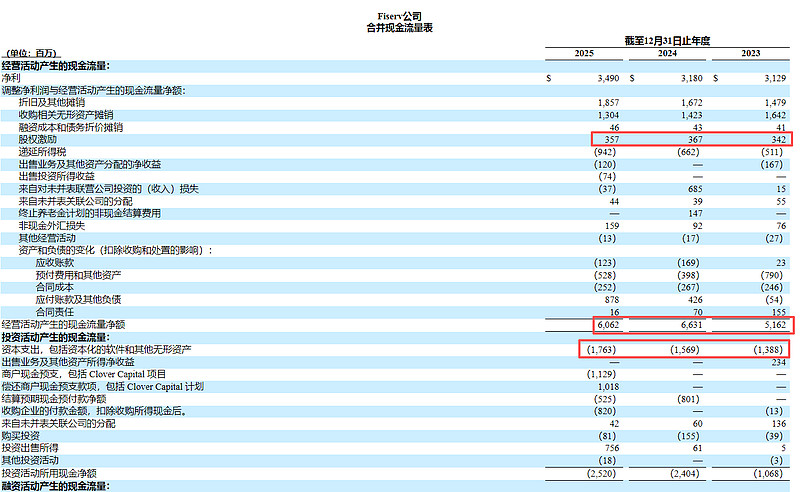

$费哲金融服务(FISV)$ 之前只注意p/fcf,fisv债务很多,杠杆很高,需要再看看ev/fcf。

2025年跟最近三年平均值相当,大约40亿左右。

市值330亿,p/fcf大约8倍,不贵。

但是有息负债很多,而账上现金稀缺,这样看来,就算负债300亿。ev约630亿

ev/fcf =15倍,这就不便宜了。

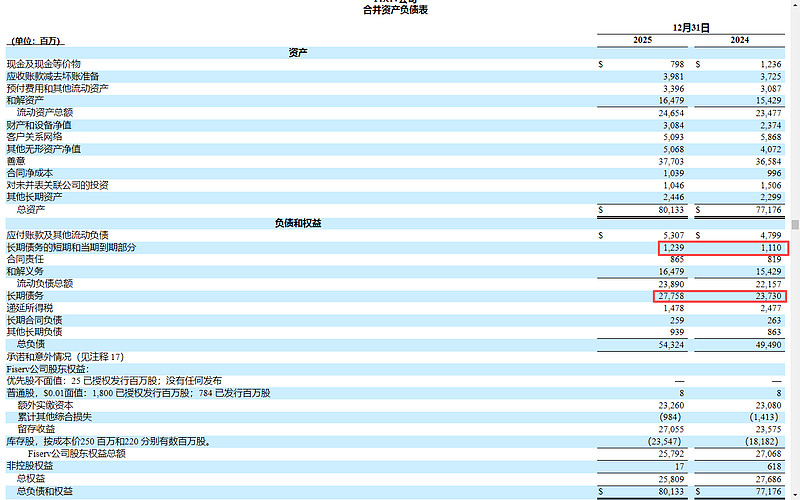

它这资产负债表典型的负债硬,资产软,资产大头是商誉![]() 目前fisv仓位有5.7%,在股权排第二,是我目前的重仓了(实在没有估值便宜又认知上很确定可以上10%以上仓位的),这估值结合前景的不确定性(有一定护城河但也有比较大风险点),似乎偏重了。。。今晚上考虑减少一半左右仓位。

目前fisv仓位有5.7%,在股权排第二,是我目前的重仓了(实在没有估值便宜又认知上很确定可以上10%以上仓位的),这估值结合前景的不确定性(有一定护城河但也有比较大风险点),似乎偏重了。。。今晚上考虑减少一半左右仓位。