自由去流浪

· 日本

$MercadoLibre(MELI)$ 印象里meli很贵,大几十倍市盈率。但今天看到富途里meli的自由现金流数据,菊花一紧,这超过100亿自由现金流,800多亿市值,那不是对应不到10倍?有这好事?

赶紧去看财报

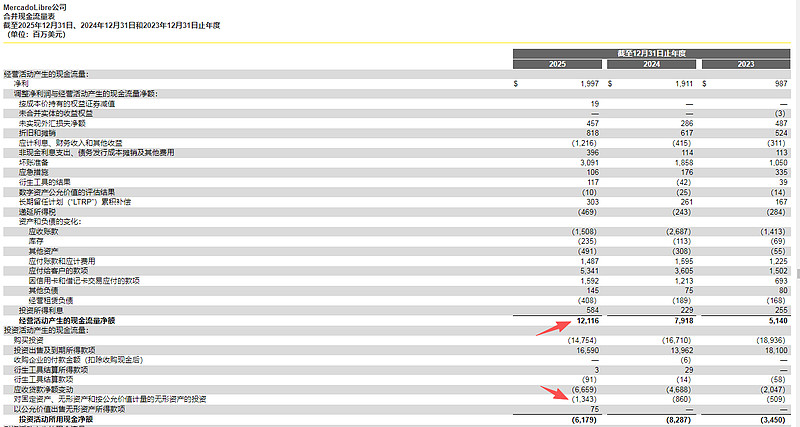

按经营现金流减去维持性投资,就是自由现金流,富途的数据没毛病啊,这可太香了。

氮素,利润和自由现金流为什么会差这么大?

其中主要是几类应付在持续扩大,简单说,就是随着公司规模越做越大,一是应付按比例就放大了,二则可能是因为处于强势地位,应付的占营收的比值可能也还可以增加(没去测算)。

所以就是如果一直成长,那自由现金流可以一直领先利润。

氮素,还是氮素,树不能涨到天上去,参考亚马逊就能看得出来,得有还账的时候。到时候自由现金流可能反而下滑甚至是负值。

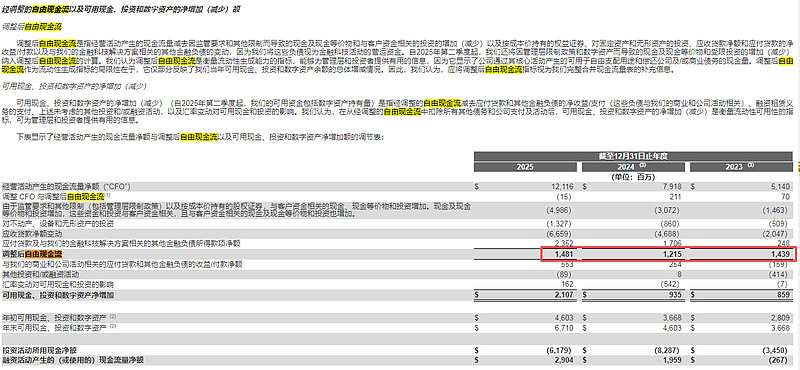

再用自由现金流搜了下年报

公司很贴心的做了调整自由现金流,跟利润就比较匹配了(很遗憾还比利润少),这个才是真正的当年度自由现金流。

那到底该怎么给么meli估值?

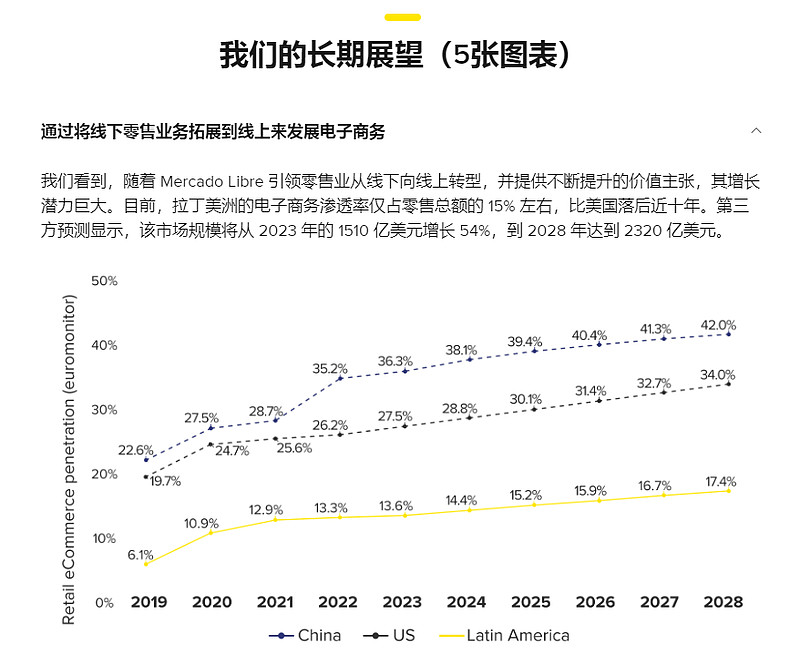

从公司官网给的所在地区渗透率看,似乎成长空间还有?(当然不同的经济体不能指望达到同样的渗透率)

那么,剩下的就是公司行不行的事了。

公司历史业绩已经证明了,似乎不用太担心?

让gemini拉了下数据,它历年的股权激励占市值比重还可以接受(注意是占市值比重不是营收更不是利润)。

简单粗暴,就参考分析师预测的non-gaap市盈率吧

自己觉得多少能接受就是多少了呗。

按26年预期业绩,25倍,这标准不过分吧?

这篇访谈感觉还不错,meli就是从这文里看到的(之前也知道,最近没跟踪)