tjblue_sea

· 天津

$春立医疗(01858)$ 今天先抽空分析一下销售情况

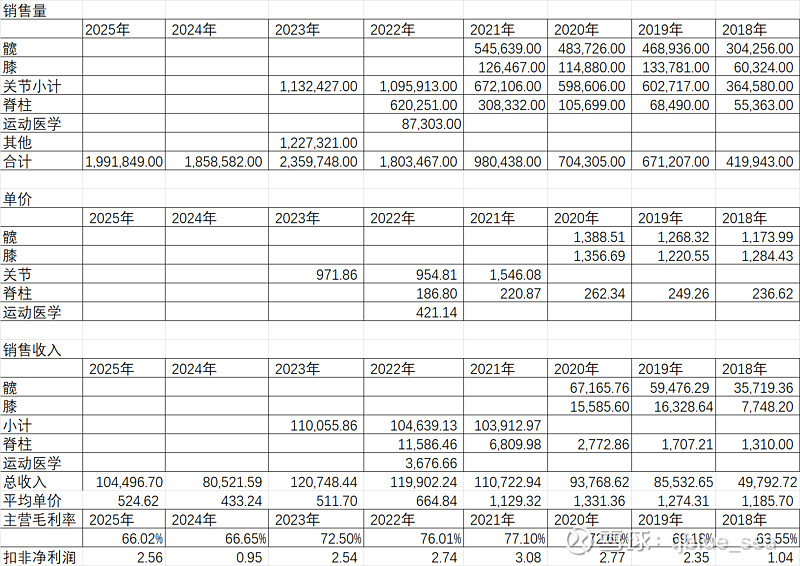

我把2018年 到2025年的销售数据拉了一下,产品品类从2023年开始公司不再细分,算是披露的倒退。2021年是个拐点,因为全面集采。

1、集采影响相当大,到2025年国内营收都没有达到2019年的水平,其实就是个数学公式:价格×销量,价格下降5成,销量增长2倍,销售才能持平;价格下降6成,销量增长2.5倍,销量 才能持平;价格下降7成,销量增长3.3倍才能持平。国内2025年5.57亿元,也恢复了增长把,而23、24年国内销售收入我个人认为就是财务调节,也许不违反规则,但肯定与事实不符。因为销售模式是经销为主,可以压货。24、25比较贴近现实吧。

2、国外从2021年开始销售数据近乎完美,毛利率每年都提升,每年都实现了增长,短短5年时间增长了块10倍。当然2025年增长开始放慢,只有这个趋势能够保持就好。

3、从销量看,21年98万,25年199万,也就是翻倍的量,而国外增长了10倍,按照千元一件的单价,国外不降价,21年5万件,25年49万件,国内25年也就150万件,相比21年的93万件,增长也就百分之六十。这说明了一个很重要的问题,降价并没有带量投资者想象的增量,这是与各种报告的观点非常矛盾的地方,所以投资千万不要线性外推,就因为老龄化、降价、国产替代等所谓的强逻辑,就线性外推,结果呢,产品都白菜价了,5年销量也就增长这么点,所以我也要更改我先前比较乐观的判断,国内关节仍然是增量市场,但第一增速根本就不是各种报告那种动辄几十个点,增速是缓慢的;第二,竞争更激烈,国内太卷了。