$春立医疗(01858)$ 通过分析近5年的收入与成本分析

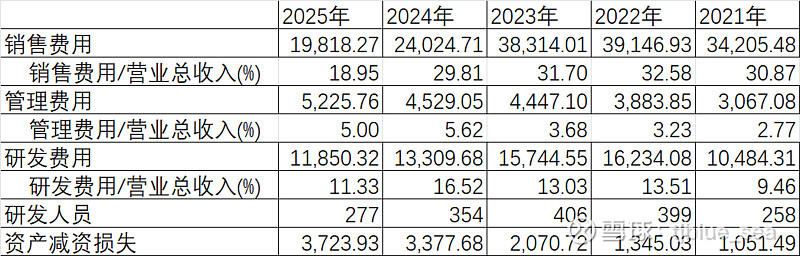

1、消费费用无论从金额还是比例都是大幅下降的,集采确实降低了销售费用,25年销售费用相比高点的22年,下降了一半。但我先前有过一个判断,春立医疗是个典型的生产和销售型企业,特别是目前大力开拓国外市场,通过年报细项可以看出,销售费用下降主要是推广费,24年下降了1个亿,25年就下降了5千万,如果这些费用是国内集采后销售推广下降这是好事,如果影响了境外推广那就得不偿失了。

2、管理费用没什么好说的,管理人员也就87人,而威高骨科330人,这就是纯种本土企业的优势了,相较于爱康、威高等海外布局的企业,管理半径和管理效率要高很多,管理费要明细低很多。

3、研发人员已经减员到21年的程度,研发费用也基本回到了21年,跟威高骨科的情形一样,而爱康的研发投入强度一直比较大,所以如果给三家企业贴标签的话,威高骨科是并购型企业,爱康医疗是研发型企业,而春立医疗是生产和销售型企业。集采的压力确实给企业研发带来了影响,所以集采产品唯价格论绝对是有竭泽而渔的嫌疑,为了国内创新发展,还是要做好医保与研发的平衡,避免短视行为。

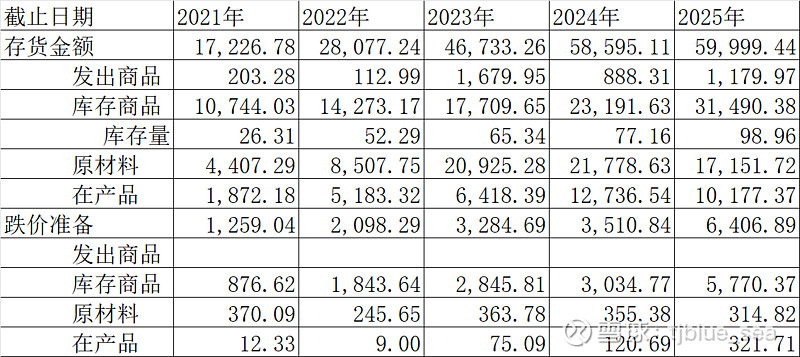

4、资产减值损失这两年大幅增加,这是还账呢,集采降价而没有大幅计提,该来的早晚要来,也是好事,后面轻装上阵把。重点说一下存货,存货25年算是跌价准备已经块6个亿了,占了总资产的15%。25年库存商品已经3个多亿了,较21年增长了3倍,我想请大家讨论一下,在销售平稳的情况下的(也就是没有爆发式增长的情况下)25年库存量已经能够满足半年的消费量了。如果要说春立医疗有什么大的隐忧的话,我认为存货就是最大的一个。25年存货跌价准备计提了3380多万,占了归母净利润的12个点,你说是公司严谨也好,是存货风险也罢,我认为终归是个最大的风险点。真的希望业内人士讨论一下,谢谢。