上海电力:万亿央企重组持续发酵,或将诞生10倍“新妖王”?

2025央国企改革冲刺:资产证券化提速与电力人民币战略背景下的国家电投重组路径分析

一、央国企改革核心目标:资产证券化率与市值管理双轨并行政策提速动因

时间窗口:2025年为央国企改革深化行动收官之年,国务院要求央企资产证券化率达50%(电力类央企需达80%)。

考核机制:国资委将“市值管理”纳入央企负责人KPI,与新“国九条”对上市公司价值创造的要求形成联动。

证券化路径选择

IPO:周期长、效率低;

资产注入:高效首选,典型案例为中航电测2023年收购成飞集团(借壳上市模式)。

现状差距:截至2025年8月,国家电投资产证券化率不足50%,距80%目标缺口显著,亟需通过资产重组破局。

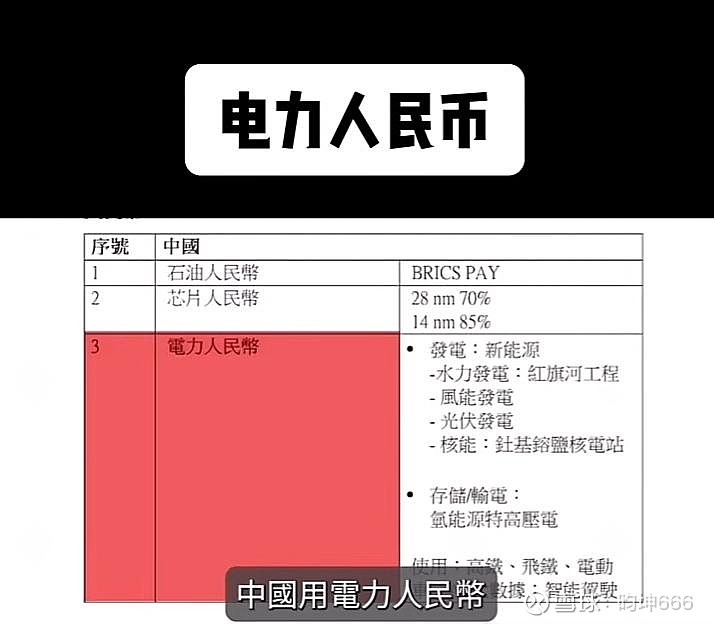

二、战略背景:电力人民币国际化与国家电投的全球布局

(一)人民币国际化的能源锚点

电力协议新范式:在“一带一路”国家推行人民币计价的电站建设与电网运营,绑定长期能源使用权协议。

能源转型契机:全球减碳需求加速新能源替代石油,中国光伏/风电技术输出削弱“石油美元”体系;

AI与新能源汽车爆发式增长推升电力需求刚性,中国新能源产业链优势奠定“电力人民币”底层支撑。

(二)国家电投的国际化整合需求

整合逻辑:规避同业竞争、承接集团“增量归口+存量统一”管理目标,打造千亿级国际能源巨头。

三、重组路径实证:电投国际与上海电力整合可行性

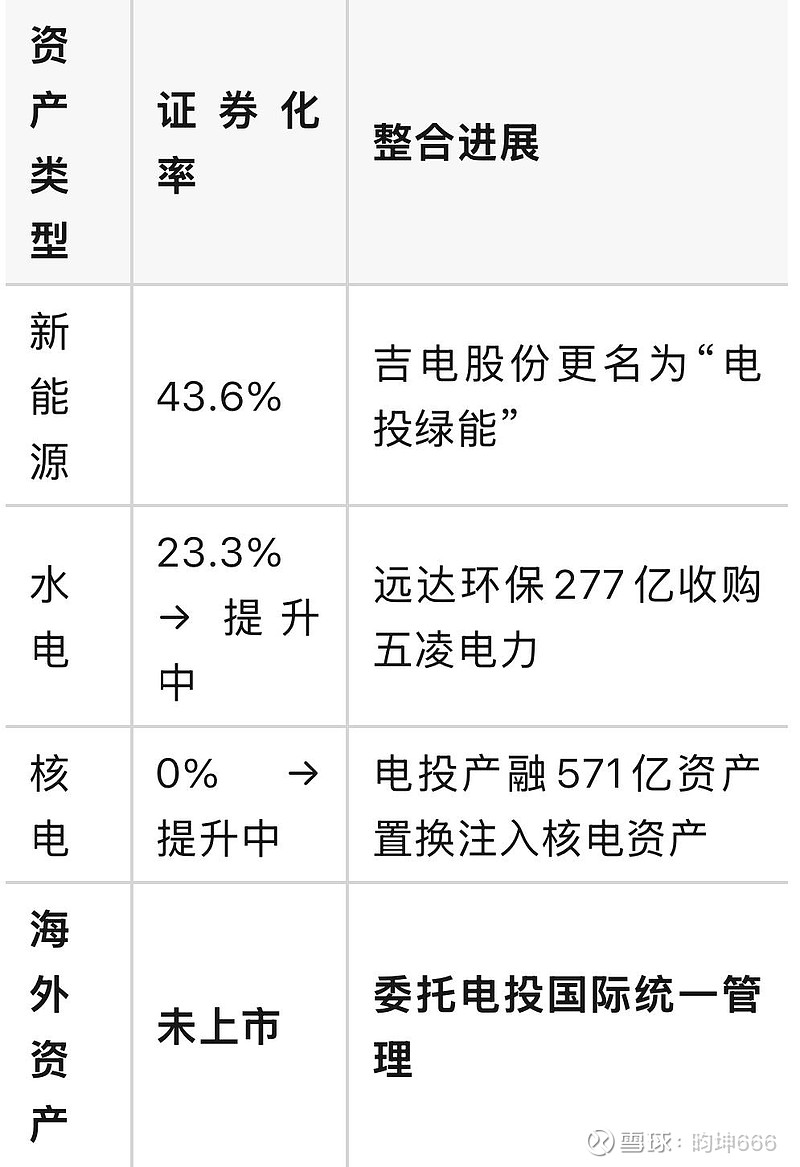

(一)国家电投资产证券化进程

现状分层:

缺口压力:若未上市优质资产(如黄河水电、海外项目)无法证券化,2025年达标无望。

(二)电投国际-上海电力重组证据链

【时间线关键节点】

2025-02-27:集团要求上海电力“承接国际化平台建设任务”

2025-03-05:黄河公司与上海电力共商电投国际搭建方案

2025-07-30:电投国际成立,黄晨任代董事长(兼上海电力总经理)

2025-08-01:电投国际签署境外资产委托协议(涵盖中国电力、黄河公司)

2025-08-12:上海电力修改章程,取消监事会,与电投国际组织架构对齐

核心逻辑推演:同一地址、同一班子、集团内部统称“电投国际(上海电力);

境外资产托管协议奠定管理权转移基础。

各上市平台定位明确(核电→电投产融、水电→远达环保、绿电→吉电股份);

中国电力(港股)聚焦国内,上海电力成唯一匹配海外资产的上市平台、唯一性承接主体。

结论:电投国际成立本质是为海外资产注入上海电力铺路,后续可能更名“电投国际”实现品牌统一。

长期叙事空间:若9500亿海外资产分步注入,或将诞生10倍以上的“新妖王”,但需政策与市场共振。$上海电力(SH600021)$ $中芯国际(SH688981)$ $寒武纪-U(SH688256)$