是否应该坚决规避商业航天?政府压价严重 回款慢?

看到一个观点 感觉有点意思,博主说 坚决规避 商业航天。

理由:卫星互联网星座还在组网初期,政府订单压价狠、回款慢,制造环节毛利率持续下滑,现金流普遍为负。

我一看,挺有道理的,仔细想了一下,该观点有点 过于绝对、以偏概全了。

一、观点中 “正确的部分”(制造环节的现实痛点)

1. 政府订单压价狠、回款慢(属实)

压价逻辑:星网 GW 是国家战略集采,追求规模化降本,单星采购价从早期 8000 万压至5000 万以内,制造端毛利率被持续压缩。

回款周期:央企 / 国企客户账期普遍 6–12 个月,部分项目甚至 18 个月,导致经营性现金流持续为负。

典型案例:

中国卫星:整星制造毛利率约12–15%,远低于军工传统卫星(35–40%)。

电科蓝天:商业航天电源业务2022–2024 年毛利率为负,2025 年才转正。

2. 制造环节毛利率下滑、现金流普遍为负(属实)

规模未起、成本高企:单星批量未达千颗级,单位制造成本高,叠加压价,毛利率持续下行。

现金流特征:制造环节重资产、长周期、垫资多,2025 年多数卫星制造企业经营现金流为负。

二、观点中 “错误 / 片面的部分”(产业链分化被完全忽略)

1. 产业链利润结构:上游芯片 / 载荷是暴利区,制造只是 “苦活”

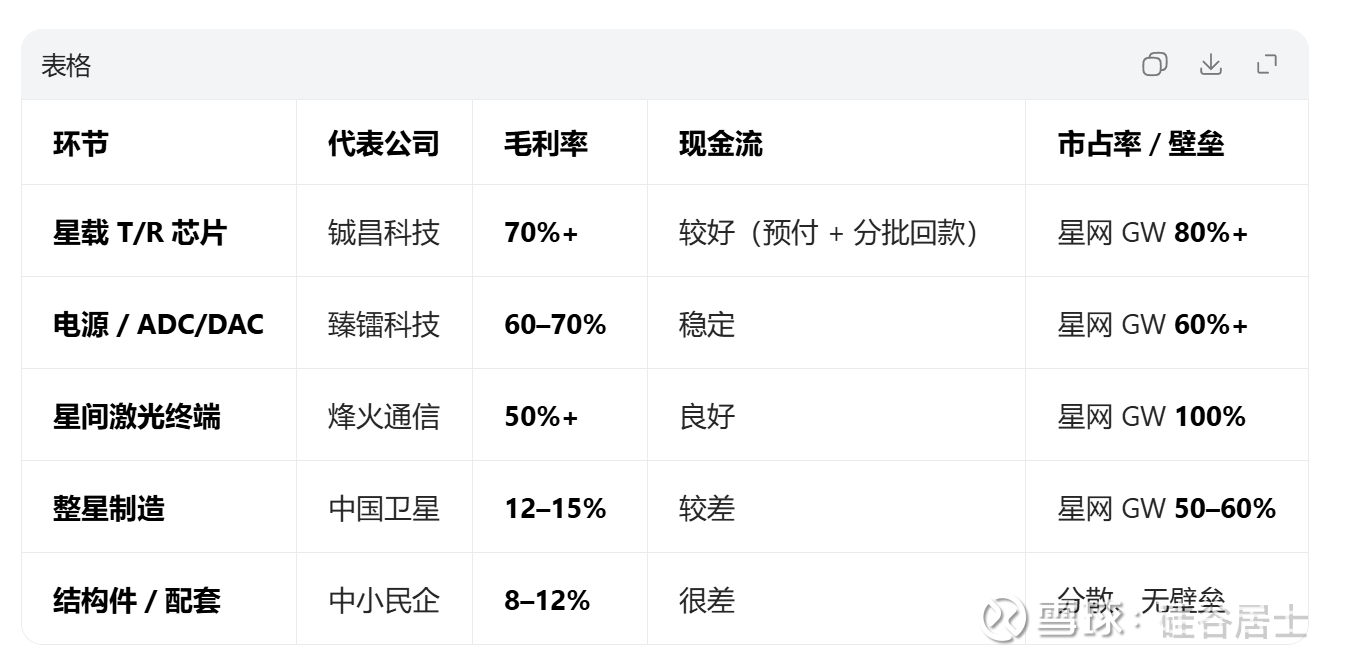

商业航天是典型的 “上游吃肉、中游喝汤、下游啃骨头”结构:

环节 代表公司 毛利率 现金流 市占率 / 壁垒

星载 T/R 芯片 铖昌科技 70%+ 较好(预付 + 分批回款) 星网 GW 80%+

电源 / ADC/DAC 臻镭科技 60–70% 稳定 星网 GW 60%+

星间激光终端 烽火通信 50%+ 良好 星网 GW 100%

整星制造 中国卫星 12–15% 较差 星网 GW 50–60%

结构件 / 配套 中小民企 8–12% 很差 分散、无壁垒

核心事实:上游核心芯片 / 载荷毛利率 70%+、净利率 40%+,与制造环节天差地别。

2. 回款与现金流:核心配套企业≠普通制造企业 国家队 / 核心配套(中国卫星、ST铖昌、烽火): 星网订单预付款 10–30%、进度款分批支付,现金流显著好于纯制造企业。 中国卫星在手订单 300 亿 +、排产至 2027 年,现金流随交付节奏逐步改善。 普通制造 / 结构件: 无预付款、全垫资、账期长,现金流持续承压,这才是 “坚决规避” 的对象。

3. 阶段判断:组网初期≠永远亏损,规模效应即将兑现 2026 年是拐点:GW 计划发射1000–1200 颗,单星成本下降35%+,制造环节毛利率触底回升。 上游芯片:订单爆发、量产爬坡,毛利率维持 70%+、现金流持续改善。

三、与 AI、人形机器人对比:商业航天的 “确定性优势”

1. 商业航天 vs AI 产业链 / 应用 相同:均为国家战略、高成长、高估值。 差异: 商业航天:订单刚性、国家队主导、频轨稀缺、业绩兑现稳,确定性更高。 AI 应用:竞争激烈、商业模式未定、监管风险大、业绩波动剧烈。

2. 商业航天 vs 人形机器人 相同:均为硬核科技、长期空间大。 差异: 商业航天:2026 年进入规模化组网、订单批量落地、部分环节已盈利。 人形机器人:2026 年仍处原型机阶段、无大规模商用、业绩兑现至少 3–5 年。

四、投资结论:不规避赛道,只规避环节;不买概念,只买核心

1. 必须 “坚决规避” 的标的(对应观点痛点) 纯卫星结构件、配套加工,无核心技术、毛利率 < 15%、现金流为负。 蹭热点、** 无星网实质性订单、商业航天营收占比 < 5%** 的公司。 估值严重透支(PE>1000 倍)、仅靠概念炒作的标的。

2. 必须 “重点配置” 的标的(穿越周期的核心资产) 上游芯片:铖昌科技(T/R 芯片,星网 80%+ 市占率,毛利率 70%+)。 星间激光:烽火通信(星网 100% 份额,单星价值 700 万,毛利率 50%+)。 核心配套:中国卫星(整星总装 50–60% 份额,订单排产至 2027 年)。 电源 / ADC:臻镭科技(星网 60%+ 市占率,毛利率 60%+)。

3. 一句话总结 商业航天不是虚头巴脑的概念,而是产业链高度分化的硬核赛道: 制造环节:确实压价狠、回款慢、毛利率低、现金流差,应坚决规避。 上游核心芯片 / 载荷:高壁垒、高毛利、强现金流、订单刚性,是科技板块中确定性最高的方向之一