市值百亿的联合化学,到底值不值?

1、估值合理性:主业赚钱能力看数据、启辰半导体背后的研发项目

1)只看有机颜料主业:赚钱能力优异

目前几家代表性公司市值情况,从净利润/营业总收入%赚钱能力,联合化学均优于主要颜料公司:

-七彩化学:市值63亿,净利润/营业总收入=7.4771

-百合花:市值57亿,净利润/营业总收入=8.4692(2024年报数据)

-联合化学:市值100亿,净利润/营业总收入=12.5295

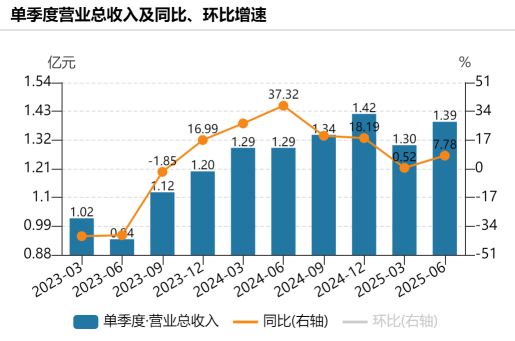

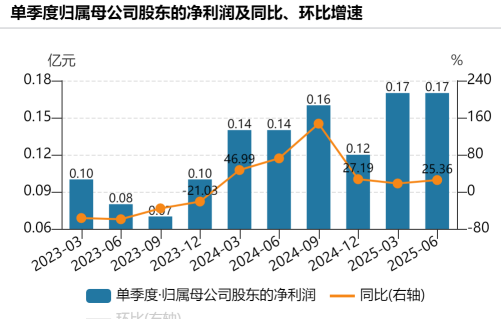

已验证的业绩表现【营收净利连续6个季度实现双增】主业经营稳健,具体看营收净利润数据佐证:2024Q1-2025年Q2单季度营收同比增长分别为26.83%、37.32%、19.50%、18.19%、0.52%及7.78%;单季度净利润同比增长分别为46.99%、72.22%、147.14%、27.19%、17.97%及25.36%。

2)光刻胶单体:不是只成立个全资子公司而已,隐藏的在研项目和选址都有意思

——实际上联合这几年在有机颜料主业布局产品高性能化很低调但方向稳准狠(20个研发项目,重点关注UV光固化技术、光谱特性特种材料)。新兴应用场景方面,简单从公司去年年报披露的近20项主要研发项目为例,其中开发的“适用于UV光固化技术的新型红色颜料剂型”已完成新剂型验证,目标切入高增长UV固化市场,提升高附加值产品占比;开发的“满足客户定制光谱特性的功能材料”目前处于客户试用中,该材料可实现目标波段吸收率≥95%,是公司布局特种材料市场,提升技术壁垒的重要布局。

——有了上面两个研发项目,这回对于启辰半导体的设立其实很好理解了,并不是没有苗头,公司在技术储备、地点选址都做足了准备。可参考彤程新材之前的战略布局。启辰半导体目前聚焦于半导体光刻胶上游材料苯乙烯类光刻胶单体、树脂的研发与生产。主要应用于KrF光刻胶、紫外光固化胶粘剂、电子级溶剂与OLED半导体化学品等,以高纯度单体为突破口,迈出布局光刻胶单体等高纯电子材料的第一步。根据规划,该项目目前设计一期年产能200吨,后续公司将根据市场需求适时扩大生产规模。

这里面表面上看联合化学只是简单描述拟将多年来积累的丰富的精细化工合成、表面处理等经验,与部分电子化学品形成技术协同,形成技术迁移,实际上,在研项目看得出可应用的颜料产品已经有验证的,有试用的。

选址上,公司的表述:经综合考量,启辰半导体最终落址于于辽宁省盘锦市双台子区盘锦精细化工中试基地,选址符合园区布局和总体用地规划,项目的工程用地要求可以得到满足,同时产品的运输及公用工程条件便利。

实际上背后有个数据:辽宁省拥有82家A股上市公司,其中有8家在科创板,资本市场成熟度和科创氛围在东三省具有明显的优势地位。并且其优势不仅只停留在企业数量上,辽宁省的8家科创板上市企业2024年总营收139.57亿元,同比增长33.28%,其中半导体产业链贡献营收92亿元,占比66%,凸显了辽宁在国产半导体领域的主导地位。

2、成长空间:主业面向全球化,国内卡位“硬卡替”关键设备

1)新加坡公司设立暴露东南亚乃至全球市场的野心

联合从上市那会儿主要大客户的优势就比较明显,尤其是全球油墨行业巨头DIC株式会社(旗下SUN CHEMICAL),联合是这家在中国最大的供应商及战略合作伙伴,超过10年的稳定合作关系。

半年报里都关注启辰半导体的设立,其实还有一个境外子公司的设立——新龙国际贸易有限公司,半年报不起眼的地方写了“新加坡的经济高度发达且国际化程度极高,在其设立子公司可使企业迅速融入全球化工产业核心网络,接触到最前沿的行业信息与技术,提升自身研发与创新能力。同时,有利于整合区域资源,优化化工产品的供应链体系,借助其高效物流与仓储设施,降低运营成本,提高产品配送效率,增强市场响应速度。此外,以新加坡为跳板,能更好地拓展东南亚乃至全球市场,深入了解不同地区客户群。”

2)1.2亿投的卓光芮,看中的是什么,未来怎么发展

——半导体曝光设备到底是什么

半导体曝光设备是半导体制造中最核心的设备,决定了集成电路关键尺寸、集成度以及终端产品性能,主要由光源系统、照明系统、曝光物镜系统、对准系统、硅片传输系统、环境控制系统、计算机控制系统等部分组成。说白了,其实就是光刻机的一种,而且还是主流的光刻机产品。

——目标规划应该是近40%的股权

今年7月这笔1.2亿元的投资事项,搞得市场看不懂,只知道公司向半导体高端设备战略入股的序幕。公告表述:公司通过自有和自筹资金,向卓光芮科技(上海)有限责任公司进行1.2亿元增资并持股19.3548%,本次投资资金主要用于支持标的公司开展国产投影式曝光机研发及相关零部件研制工作。有一点隐含信号,后续联合化学将结合卓光芮业务开展情况在本次投资认购款项到位后6个月内,有权以增资方式继续向标的公司投资不超过人民币12,000万元,如果该笔追加投资完成,假设按照预估的顶格7亿估值,联合化学将持有卓光芮超36%的股权。

——看中的不止是来自ASML的高安

卓光芮目前合计共约200人,其中硕士及以上学历约占百分60%。我刚开始比较好奇,怎么一家没怎么听过且刚成立的公司,已经有200个员工了。深扒一下才发现,卓光芮就是个名字而已,就像以前的上海微电子和借壳以后的上海微电子,都不能只看公司名字了。原ASML研发总监高安也非等闲之辈,其荷兰读博后进入阿斯麦,参与DUV和EUV光刻机相关工作(EUV中负责掩膜板无污染检测等,DUV中负责硅片对准传感器等);2018年底回国参与02专项研发,曾任28纳米禁运产品技术总工、前道系统集成部经理(团队120人),后创办罡景,了解光刻机的雪友们大家也可以来聊聊。

我们都知道光刻机非常复杂,卓光芮具备16个核心子系统的自研能力,尤其对于光学系统,该团队具备从系统设计、光学选材、光学装调、光学测试等全流程研发经验,且已经实现产品销售,半年报里面提到,旗下罡景光学产品预售款项超5000万。

目前罡景光学的光学产品分为高中低端三类产品:1)高端光学系统(物镜及照明系统)应用于前道KrF 和 i1ine 光刻机,最高可实现 110nm分辨率,预计 25 年 Q4开始交付;2)中端光学系统(物镜及照明系统)应用于封装投影光刻机及封装直写光刻机,超大视场(>120mm x120mm)适应于先进封装发展需求,预计 26年Q1交付;3)低端光学系统(物镜及照明系统)应用于光伏投影光刻机,分辨率5m,可支持每小时 8000片曝光产能,已实现 20 套小批量出货。

3)参股只是第一步,联合对卓光芮的规划是什么?

——调研纪要里面有这么一个信息:卓光芮已与部分知名投资机构和政府投资基金进行初步交流,资金方均表现出强烈的投资兴趣,鉴于联合化学已满足标的公司天使轮资金需求,在未来轮次融资中,标的公司将考虑引入上述投资人,保证研发资金充足。

——公告里激励条款暗含的信息:

-增资协议中针对核心团队设置的“激励条款”:

本次投资认购款项到位后12个月内,若公司成功研发出样机,则公司将通过增发方式给与核心团队3%的股权激励;

本次投资认购款项到位后18个月内,若公司成功研发出工程机,则公司将通过增发方式给与核心团队4%的股权激励;

本次投资认购款项到位后24个月内,若公司成功研发出产品机,则公司将通过增发方式给与核心团队5%的股权激励。

除了研发目标之外,卓光芮和联合化学还将远期目标瞄准了IPO上市。根据协议,若卓光芮及其直接或间接控制的企业在2030年12月31日前尚未进入IPO申报程序,则投资方有权以合理的价格收购其他股东所持有的目标公司股权。