巨头加持!今海医疗重塑脊柱微创行业格局

近日,今海医疗科技(02225.HK)宣布与全球医疗器械巨头美敦力达成战略合作,双方将在中国共同推动实时导航追踪脊柱内窥镜技术的临床应用。在近日举办的第八届中国国际进口博览会上,二者联合发布了“导航下脊柱内镜创新技术”。此次与万亿市值巨头的联手,不仅是简单的技术叠加,更是对中国脊柱微创市场一次格局重塑的宣告,今海医疗有望借此驶入发展的快车道。

一、黄金赛道:低渗透率下的十倍增长空间

任何一家伟大公司的崛起,都离不开其所在的黄金赛道。中国脊柱微创手术市场,正是这样一个确定性极高的增量市场。

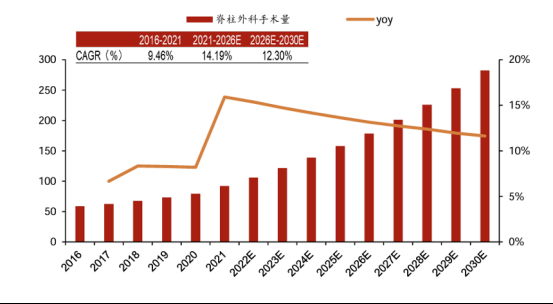

“量”的广阔空间:根据Frost & Sullivan数据,中国脊柱外科手术量从2016年的58.5万台增长至2021年的91.8万台,预计到2030年将超过250万台,复合增长率维持双位数。然而,中国总人口的脊柱植入手术渗透率仅为每千人0.46例,与欧美国家的2.5-5例相比,存在5-10倍的巨大提升空间。

“价”的结构性机遇:更关键的结构性变化在于“微创化”。在美国,脊柱微创手术占比已从2010年的16.7%跃升至2020年的50.4%,而中国微创起步晚,目前的渗透率较低。这中间的差距,就是未来的明确增长潜力。在老龄化加深与手术年轻化趋势的双重驱动下,这条赛道正迎来“渗透率提升+技术升级”的双击时刻。

二、稀缺内核:技术壁垒与“全系统”布局

面对这片蓝海,今海医疗科技的护城河在于其难以复制的技术稀缺性与系统性解决方案。

公司手握中国首张且目前唯一一张国产4K脊柱内窥镜医疗器械注册证,这意味着在“高清视野”这一关键环节,今海已建立起国产厂商的领先身位。其4K脊柱内镜系统能通过0.5-1.0cm的微小切口,为医生呈现脊柱的细微结构,大幅降低组织损伤,精准契合了临床对微创化、高清化的核心需求。

更重要的是,今海医疗并未止步于单一器械,而是构建了覆盖内窥镜、手术器械、影像系统、动力系统及耗材的全品类脊柱微创手术系统。这种“设备+器械+耗材”的系统性布局,能显著提升医院的采纳意愿与医生的使用粘性,从而形成长期的客户壁垒。

三、巨头赋能:“看得清”与“打得准”的终极闭环

此次与美敦力的合作,正是为今海这套成熟的系统注入了“智能大脑”。

美敦力旗下的Mazor X™脊柱外科机器人及StealthStation导航系统,以其全局预见、全程精准的技术优势,能将手术置钉的精准性提升至近乎100%。双方技术的协同,完美构建了“今海4K内镜解决‘看得清’的问题,美敦力导航系统解决‘打得准’的难题”这一诊疗闭环。

这一组合极大地降低了复杂脊柱手术的操作难度和学习周期,使得顶尖的微创技术有望下沉至更多基层医院,有效破解了优质医疗资源分布不均的行业痛点。对于今海而言,与美敦力的绑定不仅是技术的背书,更意味着可以借助其强大的全球渠道与市场影响力,加速产品的市场推广与出海进程。

四、价值重估:从国产龙头到全球竞争者

在集采常态化的大背景下,具备核心技术、持续创新能力的国产龙头企业将持续受益于“国产替代”的政策东风。今海医疗作为国产4K脊柱内镜的开拓者,其产品稀缺性已转化为明确的先发优势。

通过与美敦力的深度绑定,今海医疗正从一家提供优秀产品的公司,升级为提供尖端技术解决方案的平台型公司。据测算,若2030年中国脊柱手术量达300万台,微创渗透率提升至30%,届时微创手术市场规模将突破360亿元。今海医疗凭借其技术壁垒与巨头赋能,有望在这一巨大增量市场中占据重要份额,打开全新的成长天花板。

巨头的入局,从来都是行业价值与格局变迁的风向标。美敦力选择今海,是对其技术实力与市场地位的极大认可。对于投资者而言,今海医疗的故事已不再局限于“国产替代”,而是一个关于技术、生态与时代机遇共同作用下的价值重塑叙事。在脊柱微创这条坡长雪厚的赛道上,获得巨头加持的今海医疗,其未来的发展路径无疑更值得期待。$今海医疗科技(02225)$ @今日话题 #方三文对话段永平:做自己能够喜欢的事情很重要#