2025年成长的幻觉,切莫自我陶醉!

随着今年7、8、9月股价强劲爆发,阳光电源大有2020-2021年王者的风范!

不过,这里我给大家泼个冷水,阳光电源还是有几个问题值得大家深思!

一、两大隐忧

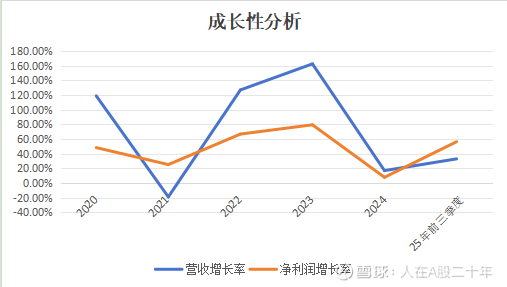

第一个问题:阳光电源今年前三季度营收高增32.95%,净利润高增55.63%,是否可以持续?

其实卖方机构心里自己心里都没有底!

2024年,阳光电源增长跌至谷底,营收和净利润增速仅为7.76%和16.92%,今年虽然大幅回升,但四季度已经有回落压力。

资料来源:公司财报

根据一致性预期,今年公司的营收和净利润增速将降为为22.76%和33.38%,未来一年,2026年为18.47%和17.18%,2027年为13.69%和12.87%,2026年净利润增速较今年将差不多降一半!

为何会出现这种现象呢?

主要是今年出现了几个意外事件,国内 136 号文取消强制配储,调峰和容量电价刺激了一波新增长;国外方面,美国关税和税收法案的影响下,提前抢装透支了光储需求。

光储作为国内出口新三样之一,还是很容易受到海外市场预期波影响。

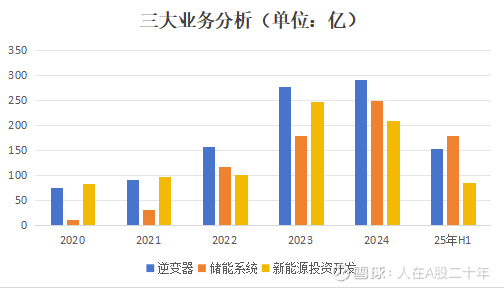

而从具体业务来看,阳光电源储能继续发力,但逆变器和发电站业务增长比较弱势!

资料来源:公司财报

资料来源:公司财报

目前公司业务主要是三驾“马车”,一个是逆变器,2024年规模达291.27亿元,占比37.41%;一个是储能系统,当年收入达249.59亿,占比32.06%;最后一块是新能源投资开发,规模210.03亿,占比26.98%。

逆变器业务,曾是阳光的明星业务,但现在越来越成熟稳定了,2020年当年收入为75.15亿,在总收入占比为38.97%,到2023年收入达到了276.53亿,占比38.27%,但此后,光伏行业越来越卷,高增长的步伐已经停止,增速不到2位数,2024年规模291.27亿,收入占比37.41%。

今年上半年逆变器业务在反内卷的氛围下有所增长,达到17%,但高光难再。

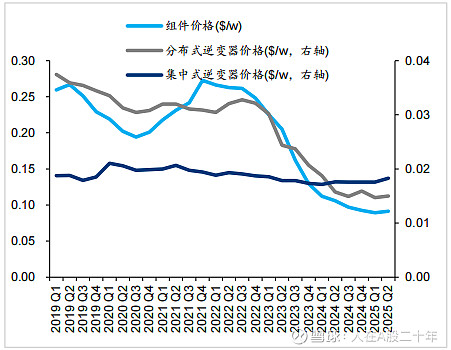

组合和逆变器价格复盘:

资料来源:华泰证券

一方面是光伏产品价格还在低位,另外一方面全球光伏需求未来几年要放缓了。

根据 CPIA的数据,2023年全球光伏新增装机同比增长69%至390GW;2024 年,全球新增装机量约 530GW,同比增长35.9%,2025年的全球光伏新增装机约600吉瓦,保持两位增长,接下来几年将进入个位数增长,预计在2029年后全球光伏新增装机约700吉瓦左右。

另外一块业务,新能源投资开发,也就是此前的电站投资开发,2020年那么收入规模达到了82.27亿,占比42.66%,可以说是支撑了业务的半壁江山,到2024年规模为210.03亿,占比降至26.98%,增长比较中规中矩,到今年上半年增长更是停顿了,规模在80亿出头。

新能源电站,虽说长期来看是现金奶牛业务,但妥妥的重资产投资,资金投入比较大,收益不高,2023年净利率还不到4.5%。

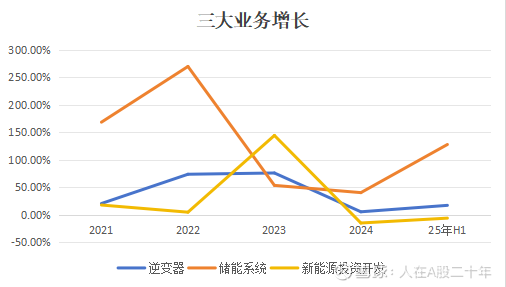

阳光电源业务中真正有看点的是储能系统,明年能否超预期增长就要看它了。

今年上半年,储能系统业务营收同比增长127%,占总营收比例从2020年6.06%到首次突破40%,成为公司第一大业务,收入规模从2020年的11.69亿上升到2024年的249.59亿亿,5年十多倍的增长。

储能系统业务,不仅给给阳光电源上规模,还带来了价值的跃升。

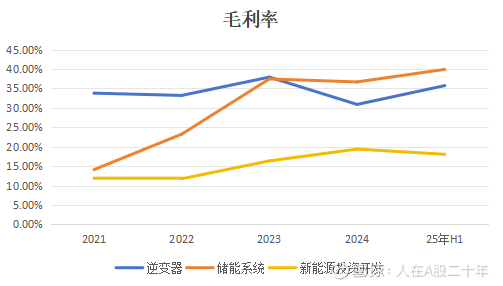

这是因为一套储能系统硬件,由于结构复杂、体积庞大,带来的单位价值远超逆变器。特别是随着规模增长,储能系统盈利能力从21年开始一路飙涨,到今年上半年,储能系统毛利率为39.92%,远超逆变器(35.74%)和新能源投资毛利率(18.06%)。

资料来源:公司财报

资料来源:公司财报

第二个市场关注的问题,阳光电源的资产质量。

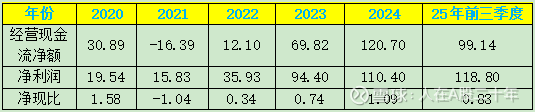

资产质量是光储行业由来已久的问题,阳光电源也不例外。从经营现金流来看,阳光电源的净现比在过去几年波动比较大,并且很多时候还是少于1的标准,今年前三季度虽然业绩爆发,但净现比再次下滑。

资料来源:公司财报

由于是做国际市场带来的,净现比降低后的风险恐怕比国内市场还大。例如今年上半年公司资产减值损失计提 6.9 亿元,占总营收的 1.6%,较 2024 年的 1.0%有所上升。

造成经营现金流降低主要是应收账款和存货规模较大。

截至2025年三季度,阳光电源应收款项(票据+账款)为285.55亿,存货299.26亿,占总资产的比例分别为23.7%、24.8%,绝对数比较大。

二、长期还是值得期待

虽然光储行业发展存在波动,但新能源的发展趋势已经比较明显,只要大家不要有赚块钱的心思,相信扎根在这个行业,这个龙头,大家还是能够有所收获的。

例如再中国,国内光伏2024 年的渗透率仅有9.7%,替代传统能源还有大好前程。

资料来源:国联民生

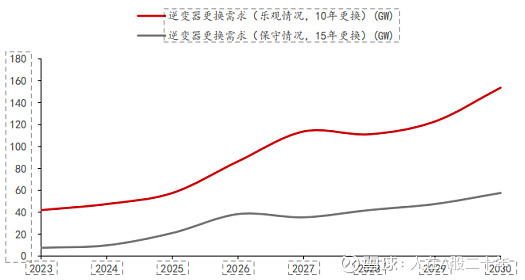

而逆变器行业开始进入到更新周期,也成为阳光电源增长的另外一大动力。

这是因为变器更换周期一般为10-15年,前面十多年高增长后,更新需求也要上来了。根据国联民生证券的测算,2025年全球需要更换的逆变器规模约21-58GW,2030年或将达到58-154GW。

2024年全球逆变器市场规模为589GW,也就是说,未来更新需求逐步上升至市场总量的10%-20%。

逆变器更换需求理论预估(GW)

资料来源:国联民生证券研究所

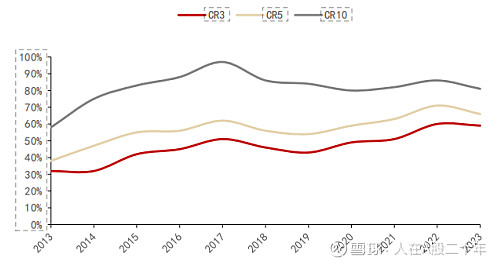

更为重要的是,逆变器行业的市场格局已经比较稳定,全球逆变器市场集中度比较高,华为和阳光电源形成双寡头,份额差不多了,二者市占率合计超过50%,市场格局稳定,大家更好赚钱,所以接下来,阳光电源大概率在逆变器行业还是会继续吃肉的。

全球逆变器厂商市场集中度变化(%)

资料来源:国联民生证券研究所

而储能行业,渗透更低,行业还在起飞,阳光电源更有优势。

虽然持续多年持续高增长,但根据五矿证券测算,2024年中国储能渗透率仅为4.9%,并且全球储能增速拐点很可能在2027年,明年大家可以继续嗨,阳光电源自己也预计2026年全球储能市场继续增长40-50%。

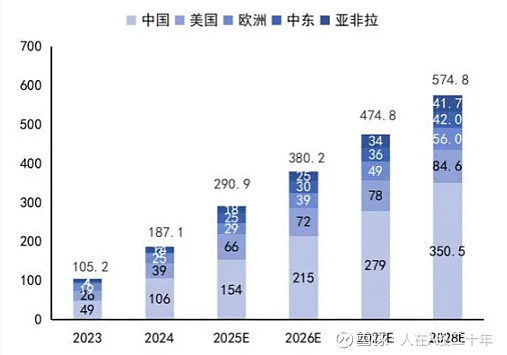

储能高增,除了中美欧三大引擎外,中东等第三世界市场也开始贡献相关需求。

全球储能新增装机容量预测:

资料来源:国信证券

由于储能发展比较早,出海比较也比较成功,阳光电源在业内的渠道和品牌优势比较明显,公司这几年全球储能出口规模稳居前三,公司在印度和泰国建有产能,24年相关产能高达24GW;

2024年全球储能出货排名:

资料来源:国联民生证券研究所

除此之外,阳光电源采取了本土化团队发展策略,运维服务质量、反应速度等核心竞争力很强,管理效率比较理想。

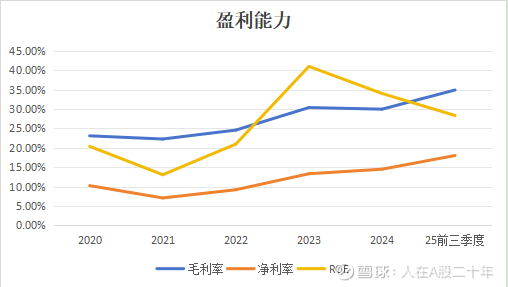

反映到财务报表上面,2020-2024年,阳光电源销售、管理和研发费用总额仅增长了4倍多,而营收规模增长了接近6倍,因此净利率远超一般制造业10%的水平,今年已经达到了18%,在制造业已经是非常优秀了。

另外,虽说阳光电源在应收账款和存货比较高,但公司通过产业链的传导,已经把大部分压力给到上游了。

例如今年前三季度,公司应付票据及应付账款为345.17亿,合同负债为100.06亿,长期应付款为24.26亿,合计接近470亿,把大部分应收款项和存货转移给供应商了。

并且阳光电源近300亿的存货中,并不完全是会计意义上的商品和原材料,还包含了103亿的合同履约成本,因为储能项目交付周期长达6-9个月,这部分“准收入”计入了存货,实际上一交收就不存在了。

所以如果了忽略了这100来亿的规模,阳光电源的经营现金流还是比较健康了,也没有大幅度举债来满足发展。目前阳光电源的资产负债率虽然也不低,达到了60%+,但真正的有息负债,短期借款、一年内到期的非流动负债、长期借款等有息负债规模为95.49亿(49.75亿+7.35亿+38.39亿),有息负债占总负债仅为13.2%。

三、估值处于合理水平

阳光电源今年年初的时候PE是13-14倍,现在(截至2025年12月11日)PE为24.1倍,仍低于最近5年中位数35.31倍,相比20-21年光伏行业泡沫时期百倍PE更是不可同年而语。

资料来源:果仁网

考虑到公司资产质量的问题,再用PS来估值的话,当前(截至2025年12月11日)阳光电源PS为3.91倍,高于中位数3.65倍,但仍远小于2020-2021年泡沫时期12倍。

资料来源:果仁网

综合来看,虽然今年暴涨了三倍多,但阳光电源估值说不上便宜,说贵也说不上,中等水平吧。

四、结论:

今年光储经过一波爆发性增长后,明年增速可能会下降,阳光电源估值存在压力。但长期来看,光储为成长性产业,龙头发展潜力大。

具体来看,逆变器增长和竞争格局稳定,明年储能继续高增长,公司竞争力领先,目前估值合理,阳光电源的发展还是值得期待。