二向泊

· 上海

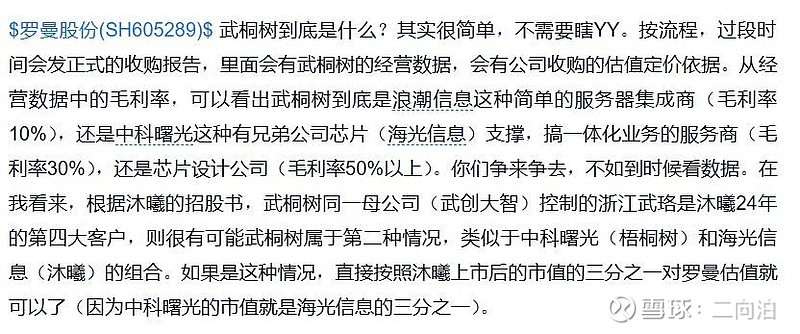

$罗曼股份(SH605289)$ 我把8月15号发的帖子再截图发一遍

第一:和我之前讲的没什么大差别。武桐树和沐曦就是类似中科曙光和海光信息。结合之前的芜湖--联通万卡集群(30亿投资),以及上周中标浪潮信息6个单一来源采购,以及回复中披露的三个匿名用户5.5亿订单。可以判断,沐曦的C550很不错。武桐树的组网技术和液冷技术也很不错,否则武桐树上半年不可能有15%的净利率(浪潮信息,神州这些都只有不到5%的净利率),很显然武桐树不是简单组装服务器业务(浪潮是武桐树的客户)。更不可能是超讯通信这种沐曦卡批发商(1%的净利率)。

第二:回复中披露7月至今短短2个月,新签订单18.5亿,并分配在三年完成。从理论上讲,这是不可能的。没有哪个算力中心会提前2-3年下订单(因为算力硬件的性能提升快,通常AIDC不超过5年就把硬件全部折旧完,万卡集群通常都是先按照当下可选算力硬件千卡千卡的建设,没有谁会蠢到提前2-3年按照现在当前的硬件能力下单)。所以我判断,这18.5亿订单最晚明年就会全部履约。至于公司为何这么分配,估计就是要把这18.5亿订单带来的3.7亿利润(20%净利率)凑数到三年4个亿的业绩承诺。换句话说,武桐树有非常大的可能明年就能完成4亿的业绩承诺。再说明白点,武桐树25-27年的业绩会远超他4亿的承诺。我猜测25-27年可以完成10亿利润的业绩。

第三:无论怎样,罗曼是用4.2倍的PE估值(武桐树整体5亿,25年净利润1.2亿,PE4.2倍)收购武桐树控股权,而武桐树26-27年我估计能带来合计8-10亿利润,这个买卖太划算了。有这样利润率水平和业绩增长水平的AIDC服务商,值200亿。不信你在A股翻翻同类型的公司。