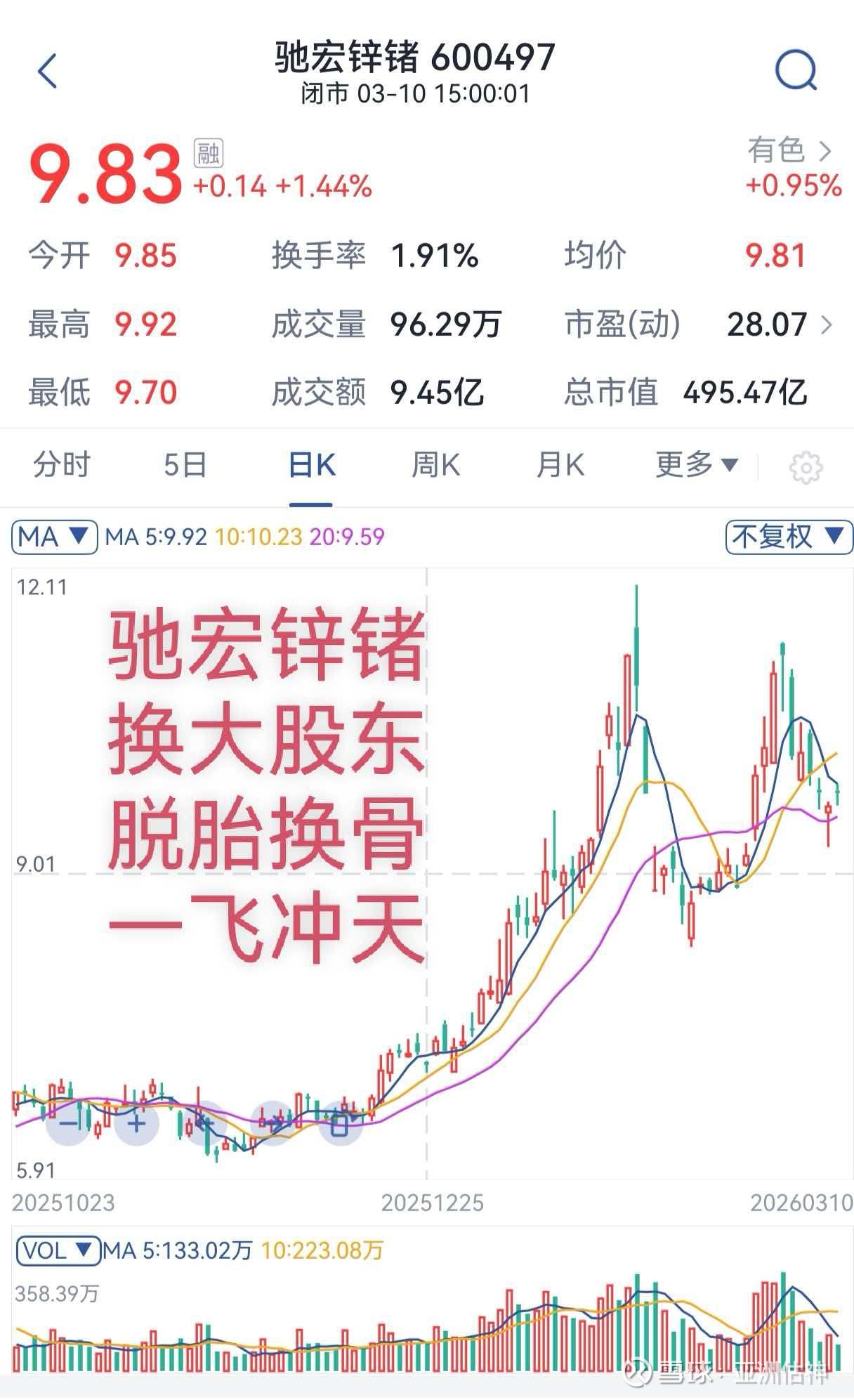

驰宏锌锗:大牛行情呼之欲出

亚洲估神挖掘到一个黑马:驰宏锌锗,严重低估,未来可期。为什么说驰宏锌锗是黑马:因为它是全球锗龙头企业,因为光通信。

驰宏锌锗成立于 2000 年 7 月,是以铅锌锗产业为主,集地质勘探、采矿、选矿、冶炼、化工、深加工、物流、贸易和科研为一体的国有A股上市公司。截至 2025 年 9 月 30 日,具有铅锌精矿金属产能42 万吨/年、铅锌精炼产能 63 万吨/年、金银镉铋锑等稀贵金属1,000 余吨/年的综合生产能力。

一,大股东变化

大树底下好乘凉,央企抗风险能力更强。

2025年11月26日,中国铜业有限公司与云南冶金集团股份有限公司签署了《中国铜业有限公司与云南冶金集团股份有限公司关于云南驰宏锌锗股份有限公司股份无偿划转协议》,云南冶金将其直接持有的公司19.44亿股股份(占本公司总股本的38.57%)全部无偿划转给中国铜业。

本次无偿划转完成后,本公司的直接控股股东将由云南冶金变更为中国铜业,实际控制人未发生变化,仍为国务院国资委。

二,全球锗龙头企业

小金属最近大牛行情,相关个股大涨特涨,如:钨,中钨高新。铁律资本发现锗龙头企业驰宏锌锗原地踏步。

全球AI发展如火如荼,光通信前途无量。锗在光通信中具备举足轻重的地位。锗的“重量级”应用还有红外探测和半导体两大领域。锗不仅是光纤的“神经”,也是夜视仪的“眼睛”,更是未来芯片的潜力材料。

截至2026年3月10日,金属锗现货价格为15250元/千克。

.近一个月累计上涨1000元/千克,上涨幅度为7.02%

·3月10日:15250元/千克(当日持平)·3月9日:15250元/千克(当日持平)

·3月6日:15250元/千克(当日持平)

·3月5日:15250元/千克(较前一日上涨350元,涨幅2.35%)

.3月4日:14900元/千克(较前一日上涨300元,涨幅2.05%)

1. 光通信:光纤的“神经”

锗目前用量最大的领域是光通信,这也是驰宏锌锗的核心业务。

锗是制造光纤预制棒(光纤的芯)的关键掺杂剂。没有锗,光信号在光纤中传输时损耗会急剧增加,无法实现长距离通信。

市场地位:全球约65%的锗用于光纤制造,是5G、数据中心等新基建的“硬通货”。

2. 红外光学:夜视仪的“眼睛”

这是锗价值最高的领域,技术壁垒极深。

核心作用:锗单晶是制造红外透镜、窗口和棱镜的唯一材料。它对红外光(2-14微米波段)的透过率极高,且不吸收水分。

应用场景:军用(夜视仪、导弹制导、热成像)、民用(安防监控、消防搜救、自动驾驶)。

3. 半导体:芯片的“潜力股”

这是锗的“老本行”和“新希望”。

历史地位:锗是人类历史上第一个晶体管的材料,开启了半导体时代。

前沿应用:

硅锗芯片:在硅中掺入锗,可大幅提升芯片速度,是高端CPU和射频芯片的关键技术。

锗基芯片:锗的电子迁移率是硅的3倍,被视为下一代芯片(如3nm以下)的候选材料。

4. 其他高价值应用

太阳能电池:用于卫星等空间电源,转换效率极高。

催化剂:用于PET塑料(矿泉水瓶)生产,是重要的工业催化剂。

驰宏锌锗具备60吨/年锗产能,占全国约50%,占全球约25%,是全球最大的原生锗生产商 ,驰宏锌锗是全球锗龙头企业。

光纤级四氯化锗:建成了年产能30吨的光纤级四氯化锗生产线,这是制造光纤预制棒(光通信核心)的关键掺杂剂,已进入华为、烽火通信等头部企业供应链,打破了国外垄断 。

高纯锗:已成功量产6N(99.9999%)级超高纯锗,主要用于半导体衬底和红外探测领域,为未来的锗基半导体技术做储备 。

高纯锗:已成功量产6N(99.9999%)级超高纯锗,主要用于半导体衬底和红外探测领域,为未来的锗基半导体技术做储备 。

三,驰宏锌锗核心竞争力

驰宏锌锗核心竞争力是“资源家底厚、技术护城河深、产业链韧性足”。说白了就是:家里有矿,手里有技术,抗风险能力强。

1. 资源家底:全球第二的“压舱石”

这是驰宏锌锗最硬的底气。它不仅矿多,而且矿好。

储量巨大:保有铅锌资源量超3200万吨,位居国内第一、全球第二。锗资源量593吨,是国内最大的原生锗生产基地。

品位极高:拥有会泽、彝良两座世界级高品位矿山,出矿品位高达14.84%,远超行业平均的6.60%。这意味着开采成本更低,效益更高。

2. 技术护城河:从“挖矿”到“造芯”的硬科技

驰宏锌锗不仅卖原料,更卖技术,实现了从“汗水型增长”到“智慧型增长”的转变。慢慢从粗放型卖矿产资源产品转型生产更高附加值的产品。驰宏锌在央企中国铜业赋能下如虎添翼。

工艺领先:攻克了低品位氧硫混合铅锌矿利用的世界性难题,首创“低碱优先顺序浮选工艺”,锌回收率高达96%以上,处于行业顶尖水平。

深加工突破:打破国外垄断,建成全球领先的光纤级四氯化锗生产线,产品进入半导体、红外等高端领域,实现了从“卖原料”到“卖材料”的升级。

3. 产业链韧性:全流程协同的“安全垫”

公司实行“采选冶加”全流程一体化发展,这种模式在行业周期波动时优势明显。

成本控制:依托全产业链协同,锌冶炼加工成本实现“六年连降”,成本竞争力持续巩固。

抗风险能力:原料自给率保持在50%以上(行业领先),能依据市场行情灵活调整生产节奏,有效抵御价格波动风险。

四,大股东资产注入,未来可期

驰宏锌锗现在大股是中国铜业,根据最新公告,大股东近期通过增资控股和项目推进的方式,正在积极整合外部资源,做大做强驰宏锌锗。

1. 近期重点:增资控股乌蒙矿业(硝洞探矿权)

这是公司2025-2026年最重要的资源扩张动作,虽然不是传统意义上的“大股东注入”,但通过增资方式实现了对优质资源的控制。

核心资产:赫章县罗州镇硝洞铅锌多金属矿。

资源价值:探矿权评估价值高达30.40亿元,保有铅锌金属量约232万吨,资源禀赋优异。

操作方式:公司以持有的探矿权55%权益及现金出资,控股乌蒙矿业55%股权,将其纳入合并报表。

2. 解决同业竞争:金鼎锌业、云铜锌业

这两项资产是大股东承诺注入,目前处于托管或建设期,一旦成功注入驰宏锌锗,将让驰宏锌锗实力增强。

金鼎锌业:存在土地权属不清晰和未决诉讼问题,目前由公司托管,但尚未注入。

云铜锌业:异地搬迁项目(15万吨/年锌冶炼厂)尚处于建设过程中,预计2025年6月试生产,待生产经营稳定后才具备注入条件。

3. 未来看点:产能扩张与高纯金属

除了铅锌主业,公司也在向高附加值领域延伸,这属于内生性增长,而非资产注入。

白银产能:呼伦贝尔贵金属回收项目已投产,白银产能将从137吨/年提升至980吨/年,增幅约7倍。

呼伦贝尔驰宏贵金属综合回收冶炼工程项目已于2025 年9 月建成完工,2025 年 10 月顺利点火,正在开展投料试车准备及相关工作,项目建成后将有利于进一步提升呼伦贝尔驰宏的盈利能力。

高纯金属:与中铝系设立合资公司,布局镓、锗、硒等高纯金属,切入半导体、新能源等高附加值领域。

公司通过市场化增资(乌蒙矿业)和内部产能建设(白银、高纯金属)正在实现资产的优化和扩张。

仅供参考。