嘴上说不要,身体很诚实

今年以来光伏行业最挨喷的是BC技术,最受追捧的钙钛矿技术。

BC成本高,良率低,双面率低……以爱旭ABC技术为代表的BC技术貌似长时间不能得到肯定。反正TOPCON们是很不屑干BC的,是没能力没技术还是没资金不得而知,TOPCON阵营知道很难转型去做BC,那靠什么刷存在感呢。那就画饼呗,画钙钛矿的饼,其本质就是试图拿钙钛矿来压制BC为TOPCON续命争取时间。把未来3-5年才有可能实现的事情说成马上可以实现。所以经常可以看到钙钛矿不断打破世界纪录的消息……

以下转发一篇网上文章,原作者:晶硅太阳能电池技术:

2025年,黑光伏BC的声音从没停过,可行业里至今没有一家企业敢当众说一句“我不做BC”。这很诡异:一边骂BC良率低、成本高、标准乱,一边又把BC偷偷塞进五年规划,生怕错过下一趟高铁。

2025年,隆基把HPBC产能抬到30GW,爱旭靠ABC在欧澳日溢价出货,半年就填平了去年亏的17亿窟窿。

嘴上说不要,身体很诚实,这才是行业真相。

为什么没人敢承诺不干BC?

因为BC可能是光伏史上最凶狠的一次“技术虹吸”。

传统PERC、TOPCon、HJT全是平面金属化,正面遮光损失2%—3%的电流;BC把栅线全部搬到背面,理论增益直接锁死1.5个百分点以上。

2025年SNEC现场,实测同版型组件,爱旭ABC比TOPCon高22 W,欧洲现货价差拉到4欧分/瓦,折合人民币3毛/瓦,相当于每卖一块板多赚一顿海底捞。在高价市场,这3毛就是净利润的全部。

更现实的算盘是:现在不干BC,等别人良率上来,你连门票都买不到。

BC的瓶颈不是原理,而是工艺

背面激光开槽、铜电镀、图形化对准,每一步都是半导体级精度。

2024年行业平均良率仅85%

爱旭靠六年磨一剑拉到95%

毛利率瞬间飙到28%,而同期TOPCon龙头仅12%

技术代差一旦固化,就是下一个“单晶碾压多晶”的故事。

谁公开说不做,等于提前宣布自己是下一个多晶厂。

“BC太贵”?成本曲线早已拐点向下

有人拿“贵”当挡箭牌,却忽略了BC成本正陡峭下行:

隆基HPBC电池非硅成本从2023年底的0.18元/W降到2025年6月的0.12元/W,砍掉三分之一

激光开槽机从1200万/台降到580万

铜电镀整线投资从4亿/GW降到2.3亿

别忘了:TOPCon在2020年刚出来时也比PERC贵4毛,三年后直接倒挂。

历史总是押韵,只是多数人选择失忆。

“标准不统一”?恰恰是护城河

很多人吐槽BC标准混乱,却忘了:

混乱本身就是巨头的门槛机制。

爱旭推ABC,隆基推HPBC,通威推TBC,每家背面图形不同

看似碎片化,实则让二线厂无门可入

半导体行业早已证明:

工艺越复杂,客户越难换供应商。

帝科股份调研纪要直言:

“BC背面银耗比TOPCon高30%,但客户宁愿锁价长单,也不敢冒险换浆料厂。”

标准越乱,马太效应越强,这就是BC的暗黑魅力。

资本最沉默,也最诚实

2025年一季度末,110家A股光伏企业手握4292亿现金,没人拿去扩TOPCon,更没人宣布砍掉BC研发。

为什么?因为:

BC是唯一还能讲“技术溢价”的故事。

TOPCon效率已卷到24.8%,再上每0.1%都要流血

而BC理论极限可达29.1%

资本市场可以容忍你亏钱,但不能容忍你没故事。

于是出现了光伏圈最荒诞的一幕:

每天有人唱衰BC,却从未见上市公司敢说一句“未来五年不做BC”。

2025年SNEC展,20+家企业摆出BC样品,从设备厂到组件厂,从龙头到小厂,全员到场。

骂归骂,做归做,这就是光伏版的“口嫌体正直”。

结语:别问谁在黑BC,真正该问的是——谁敢不干?

上一个公开说不做单晶的巨头,坟头草已经三米高。

技术迭代从来不是投票表决,而是囚徒博弈。

你可以晚投,但绝不能弃权。

BC这条船,哪怕再破,也没人敢跳海。

以上内容作者为:晶硅太阳能电池技术

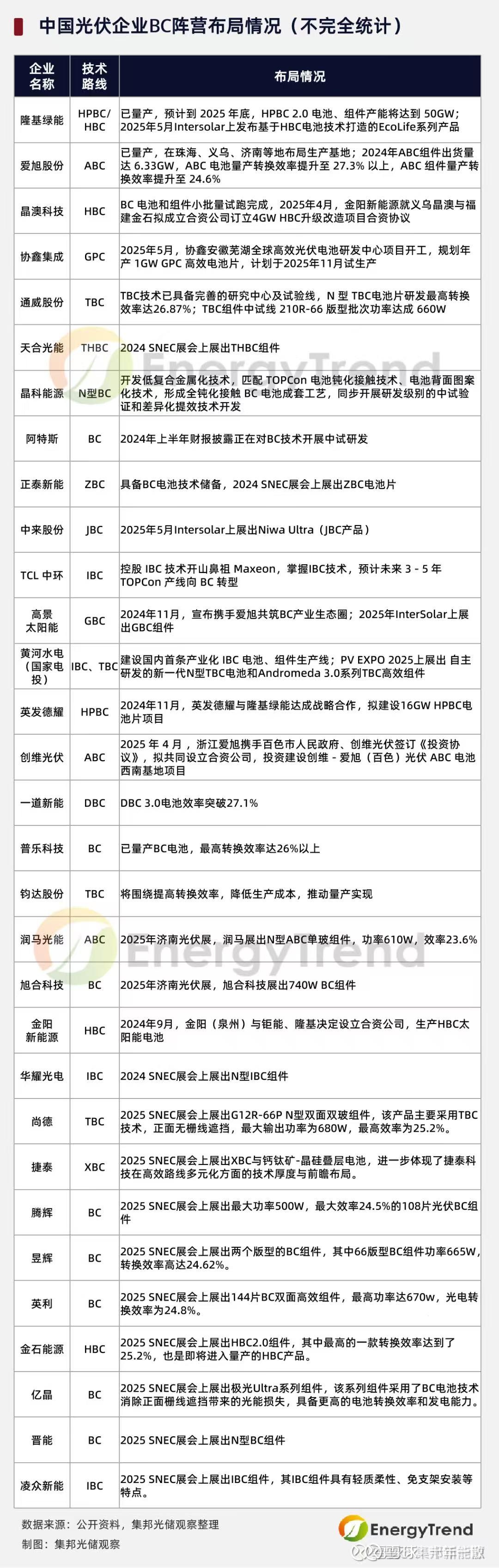

呵呵,现在几乎所有光伏企业都开始布局BC,有点意思。

以上数据来源于网络,未必十分准确。仅供参考.

附:

关于BC,不得不说的故事,网页链接