简述具有“五高”特质的“碱茅”该如何估值?

1、行业背景

截至2025年上半年,中国纯碱总产能已突破 4110万吨,占全球产能的 50%以上,是全球最大的纯碱生产国。老旧产能占比约 30%(20年以上装置)。

以下是国内纯碱产能及不同碱类市场占比的详细情况:

| 工艺类型 | 占比 | 特点 | | -------- | ------------------ | -------------- | | 联碱法 | 约 49% | 原料利用率高,副产氯化铵 | | 氨碱法 | 约 46% | 工艺成熟,但能耗高、污染大 | | 天然碱法 | 约 5%-17%(不同口径) | 成本低、污染小,资源依赖性强 |

全球总量约7,000万吨,中国以外产能约3,400万吨,天然碱法在海外增量中占比超过80%。海外纯碱工艺结构呈“合成法为主、天然碱快速扩张”的格局。中国纯碱行业正经历由“高污染、高能耗”的合成法向“低成本、低排放”的天然碱法转型,行业集中度持续提升。

2、博源化工的“高”稀缺性:

天然碱对化学碱是妥妥的降维打击,作为国内唯一的天然碱生产企业,在纯碱领域处于无人抗衡状态。化学碱没有升级路径可以同天然碱PK,只有被动等die。虽然28年左右中盐的奈曼矿业投产可能会产生一些影响,但是影响基本不大。这里面就不展开叙述。

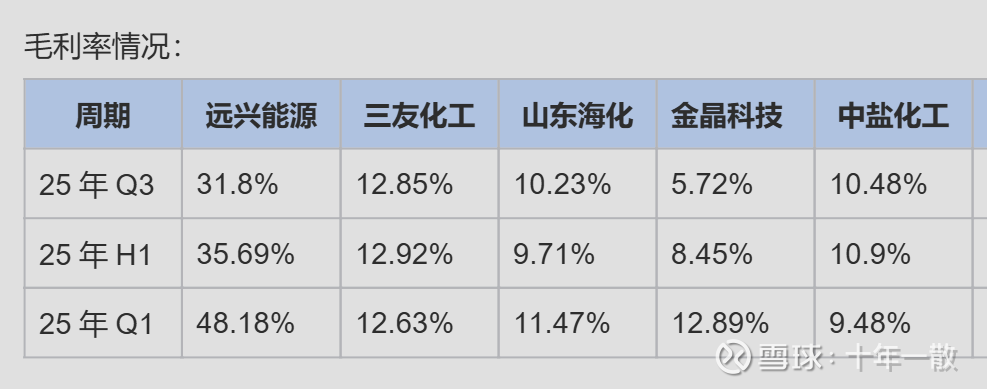

3、博源化工的“高”毛利率:

在行业低谷仍然具有高毛利率和强劲增长的现金流。在纯碱行业一枝独秀。山东海化已经亏现金流,三友化工,金晶科技,中盐化工的纯碱业务三季度铁定在亏损。

4、博源化工的“高”增长:

银根矿业二期在年底投产+新收购10%的股权,26年纯碱和小苏打产能同比25年有56%的增长幅度,确保26年业绩高增长(尿素这块基本没变)。同时三季度合同负债大幅飙升,说明二期的产能基本已经锁定下游客户,26年的高增长是高度确定的。另外26年中投产的120万吨的小苏打,对26年和27年的业绩也注入增长动力。最后一点是银根矿业二期还有30%的产能存在收购的可能。26年是不是继续收购也是27年业绩增长的潜在因素。

5、博源化工的“高”分红:

23,24年连续两年10派3元,5%左右的高分红。名副其实的高分红股。25年能否继续高分红,看未分配利润有近百亿,虽然存在银根二期收尾的建设支出和120万吨小苏打的建设支出。但因公司每年利润非常可观现金流强劲,所以未来高分红基本上是没问题。

6、博源化工的“高”弹性:

纯碱价格从21年高点的3600跌到现在的1200左右,向下空间已经极少。如果真再往下跌可能博源化工会损失些当期利润,但是会加速其他纯碱退出市场。根据国家给25年底的期限,部分老旧产能开始退出(这部分量其实不算大)。化学碱的企业能亏多少能亏多久才会退出?一下退出不现实,但逐步减产在四季度开始应该会慢慢开始。明年随着老旧产能的退出,纯碱价格逐步提升机会很大,存在戴维斯双击的的可能。纯碱价格每波动100元带来7个亿左右的收益波动。业绩具备高弹性。

7、一些不利因素

河南中源的矿成本抬升、远期奈曼矿业的天然碱投产、产能出清比想象的慢,价格回升慢于预期,还有诉讼遗留阶段性问题等等。

小结:

博源化工表面上看是一只老登股,相比易中天完全没人关注,但同时具备高稀缺性(护城河很深),高度确定的高增长、持续的高分红等特质,在行业低谷时期仍然有高毛利率,未来业绩高弹性。这种具备五高特征的股票大A市场能找出几只来呢?

该按何种模式去给估值呢?

给多少倍合适呢?

备注:周末没事干,简单梳理了一下,信息来自网络,未必十分准确和专业,仅供参考。