特斯拉、英伟达,七仙女的财报季(以及如何在港股时段用ETF抓鸡美股)

美股财报季过半,大厂语纷纷,但有分化,好的好,坏的坏,宛如一块娇艳欲滴的红烧五花肉。这就像是来到 姑苏城外livehouse,古寺里面唱K——互联网负责做古寺,AI负责 唱K。

AI强的或者至少是揽佬舍得博命揾的,市场都给糖吃。比如Meta、微软、英伟达(还没报财报,但股价那是春风得意),AI龙头。但传统互联网与云计算“古寺”Amazon、Google,以及传统“硬件”Apple、特斯拉,差强人意也算不上。当然特斯拉并不是“传统”硬件,其估值反而主要来自于AI。这个下面聊。另外像Google这种既有古寺又唱K的——传统互联网与AI都很强——可惜搜索业务太大且单一,目前面对AI的索命,市场瑟瑟发抖。

来看看这些大明星股。

1. 聊聊特斯拉,Tesla financial result and analysis

先来说几句我心爱的特斯拉,四胎概念股,轮胎的胎。全球特斯拉股票首席分析师——Morgan Stanley的Adam Jonas对二季度的标题总结得很到位,叫《EV Pain vs. Robo Gain》,电车之憎 vs. AI之增,哐哐一顿分析,归结下来有以下几个观点。

1/5. 再次重申特斯拉不是电车公司,而是实体人工智能公司( physical AI company),即使在造车领域,她也不是EV(electric vehicle)公司,而是AV公司,autonomous vehicle,自驾车的意思。区别于其他软件AI,特斯拉最核心的是浸淫于实体AI,比如AV与H片(humanoids,人形机器人)。

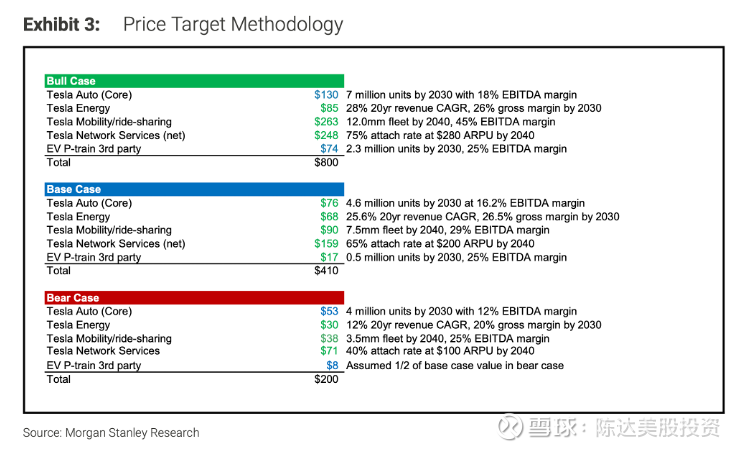

2/5. 特斯拉估值主要依赖非车业务,机器人、储能、太空/通信/网络等新业务,其利润率显著高于车,目标价410美元,但bull case能发生股价如果能最终到800美元,依赖非电动车业务以外的变化。这里插入MS对其bull case(乐观)、base case(中性)、bear case(悲观)的三种case的假设以及估值:

(来源:MS Research)

将军夸宝剑,功在杀人多。但也有一些问题:

3/5. 没有指引,公司面对的外部挑战比较动荡,因此2025年或之后的情况公司没有具体的收入与利润率目标。但马斯克有一点是确定的表达的,ZEV的补贴少了,对整个新能源车市场,利润率下降几乎属于必然,未来几个季度荆棘载途。(Elon Musk warned that the next few quarters may be ‘rough’ )

4/5. 自动驾驶(robotaxi)在给出额外信息的透明度上非常不足,看不到这个重要业务上比较深入的进展。同时人形机器人Optimus看着也是要跳票的预期,之前是今年就有望要量产了,但因部分设计调整,大规模量产要推迟到明年。但重申目标:5年内实现Optimus年产百万。

5/5. 特斯拉有个公司治理的问题,马斯克目前占股比例过低13%,这也是马斯克目前担心的事情之一。(马大帅原话:But yeah, it is a big deal. I (don’t) want to find that I’ve got like, so little control that I can easily be ousted by activist shareholders after having built this army of humanoid robots. 也就是他怕把整个机器人大军给突破产能地狱了,但自己被边缘化)

所以最近特斯拉批准向马斯克授予9600万股限制性股票奖励,特斯拉股价涨,市场视为利好。

特斯拉造车这一侧面临的问题很明显,一是产品老化、销量萎靡(这个有zz因素),销售是明牌,这个从特斯拉居然做出盯着薅的市场促销,“旧车换新送5000公里超充”,一斑窥豹。没有意外的话估计到2026年销量,都会一直萎靡下去。

另外最近自动驾驶的产品责任案件,特斯拉因 2019年的一次车祸,自动驾驶涉诉第一次被美国陪审团认定要承担“部分责任”,赔偿总额3.29 亿美元里的2.43亿。虽然一次性而言这种赔付金额对特斯拉这样的公司来看无伤大雅,但就怕血引群鲨。一来企业在自动驾驶以及robotaxi的爬坡上可能会更谨慎(在股东的角度,有好有坏,坏就是你所有的模型里ramp up的时间表要拉长了),二来可能会成为众矢之的。是个利空。

2.43亿赔偿案+街头破坏潮,表面是法律与技术之争,实则映射思想观念、底层伦理、个人英雄主义与公众情绪的激烈对抗,云云。一边是天才精英马斯克自居“人类未来先驱”的技术乌托邦,一边是平民陪审团与“看不惯者”,抵制傲慢的的草根叙事。这种事情超越商业,其实是股东不喜闻乐见的,但放在时代背景里,只能说是时代不得不洒的眼泪。

特斯拉是一个估值几乎完全不看“既有生意”的公司。那么多年了,我也接受了,这公司的股价——就像是大饼——市场并不看其估值。

2. 聊聊英伟达和其他仙女 Nvidia and the magnificent 7

相比特斯拉,达子最近就顺多了。对我们出口的一些松绑,会对达子预期造成很大精进,我们来看一下:

已知,达子之前曾公布过1Q25因面向中国市场的H20芯片库存过剩/采购承诺计提45亿美元减记,导致两点:

1. 当季毛利率猛降低到61%(若不计H20减记则为71.3%);

2. 预计7月季度(2025Q2)营收阻力达80亿美元。

在出口许可新规生效前,H20芯片Q1营收为46亿美元,但另有25亿美元订单因禁令无法交付。但这一切都显著好转了。当然啦,这个预计这45亿美元减记 第一、不会全额回转;第二,但大部分将在10-12月(4Q25)逐步转化,进入毛利。

根据已知可得,把这一部分最新预期调整:

4Q2025的营收预期可以上调至540-550亿美元左右,同时上调2026年收入预期。假设H20贡献营收240亿美元 + Blackwell芯片增长+如果新增中国特供GPU,再加上减计回转等因素,毛利上升,净利上调,还是非常大概率的。

确实是大顺风局。

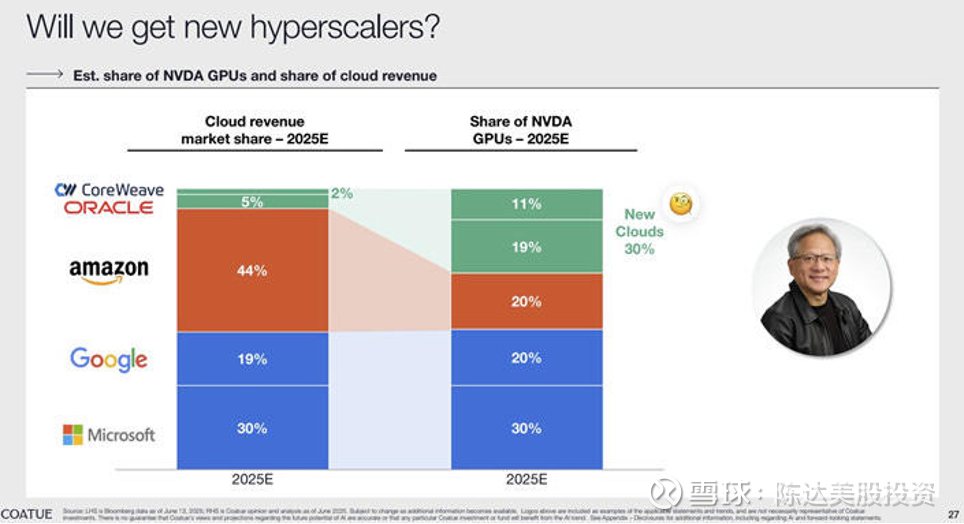

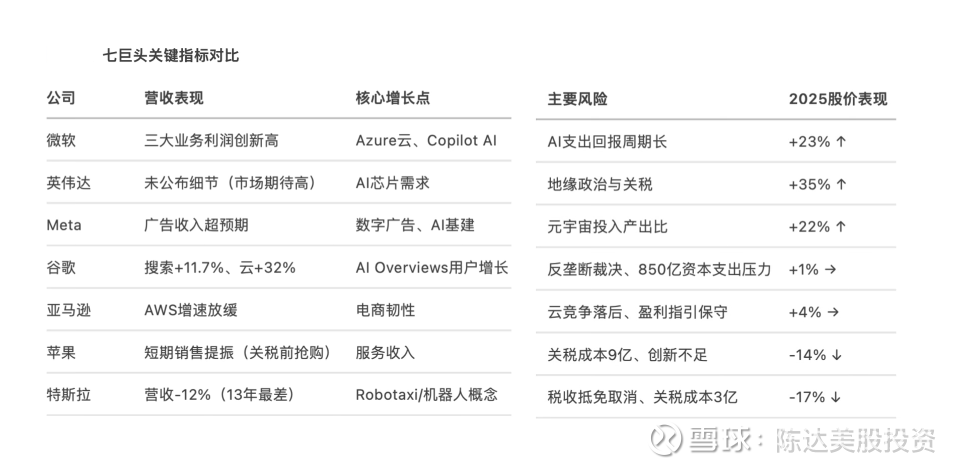

达子以外,其他的几个,不赘述,DeepSeek就总结得很好,如下下图。但我只想提醒一点,市场现在对AI的情绪用甚嚣尘上、人声鼎沸、巴巴劫劫来形容,贴切不过。比如Coatue 的一个数据很说明问题,谁能拿到达子卡的份额,谁在云计算业务上就有估值溢价。Amazon云计算体量大但是拿不到卡,财报就没那么自信,市场也报之以瀑布暴跌。在云计算一侧,达子俨然开始成为了发牌手。

(左边是各家云份额,右边是各家云达子GPU 的份额,来源:Coatue)

(来源:DeepSeek)

3. 如何在港股时段用ETF抓鸡美股?

说完了,那么美股七仙女与港股市场有什么关系呢。我以今年港股市场的ETF回报高低排列,2025年排在前列的,不少是以美股为标的的ETF,其中由于英伟达表现优异,其2X产品表现就很猛。特斯拉也有产品,不过特斯拉今年长得不多,产品回报就在下面看不到。不过这很正常,在一个有杠杆产品的市场,你收益排序排前面的总是自带杠杆的产品。另外港股也有专门投资七仙女的“美股七巨头ETF” 3454。

我一直说个股杠反ETF,是一种进攻/对冲的放大工具,不是长期投资的选择,因为长期有杠杆损耗(这个说过蛮多次了不赘述),以及毕竟你加大了波动。但其在交易侧,确实有些时候有放大你风险套利的机会。比如下面这个案例,利用亚洲交易时段时间差,抢先交易:

前面说过英伟达,H20重返中国可以算是一个非常重磅的事件,对股价一定会有相当强的提振作用,这个不是内幕消息,也不需要真知灼见,我奶奶都能判断出来。所以你如果你有抢先交易的机会,赚钱是比较确定的事;这件事宣布的时候,大概发生于香港时间7月15日上午9点,美股盘后交易已经收盘,无法操作英伟达,但通过亚洲时段,你得到消息后可以迅速操作,可以在短期锁定利润。

具体操作也很简单,我奶奶也能执行:香港时间7月15日一听到消息立刻买入英伟达2X的产品,并在当日收盘卖出,在风险非常可控的情况下以公开信息抢跑,获得单日丰厚利润。

另外英伟达和特斯拉的一个相交,是韩国的三星。三星两边最近都有比较大的进展,利好消息比较多。比如,与特斯拉的订单,价值165亿美元(约22.8万亿韩元)的长期合作协议,将由三星位于德州的新晶圆厂为特斯拉代工下一代 AI6 芯片(用于FSD自动驾驶、Optimus机器人、数据中心训练,blah blah),合作期限到2033 年。不过据马斯克说,这笔合同只是起步价,实际制造产量可能远超协议金额。

而与英伟达,三星朝思暮想其芯片代工订单。之前三星在晶圆代工业务方面过去 多次因为良率与技术问题落后于台积电,市场份额目前仅约 7–8%,远低于台积电 60% 以上的主导地位。对此三星做了些调整,以HBM3E内存低价策略,大幅降价,以替代SK海力士成为英伟达AI加速器核心供应商(当然这难度可不小);另外2nm订单竞争:三星副董亲赴谈判,希望代工英伟达下一代GPU。

如果这些合作落地,倒是有机会给三星失利已久的晶圆代工业务,转个机。港股市场的7747是全球唯一的三星杠杆产品,赌性坚强的韩国投资者,现在都在利用这个港股etf投资。

4. 结语

港股市场工具多,而海外资管公司能做到多样化的平台型业务,就是能发的牌很全,你要什么牌,就给你发什么牌。从短期工具的角度,做多做空各个国家、各个行业都有涉及。除了上述提到的美股七巨头ETF$南方美股七巨头(03454)$ 和特斯拉($南方两倍做多特斯拉(07766)$ & 7366)、英伟达($南方两倍做多英伟达(07788)$ & 7388)ETF以外,还有黄金两倍7299、港股医疗3174 、伯克希尔两倍做多7777、20年国债 3433 与恒生科技 3033。3033也是全球规模最大的恒生科技ETF。

用港股硬控美股,打交易时间差,有料。

七仙女的财报季,总体来看,分化明显,有喜有悲。而特斯拉仍是我仙女中最重的仓位,也是最上蹿下跳的一个仓位,这本来一个张灯结彩的仓位,硬是做成了张飞结扎。当然啦我综合成本不到200块(我在2023年抄到过110+的特斯拉,嘻嘻不嘻嘻?但之后2024年4月有一次吓破胆的出一半,这成本就上去了,未能做到长期持股,又吃一堑 );而吃一堑之后,我打算剩下的特斯拉股票全部留给(外)孙子。

Anyways,七仙女作为蓝星最好的股票资产,晚投不如早投,晚投就像伴游,晚投或许也能赚钱,但终不似,少年油。

———————