外卖指数的远大前程

又苦又不赚钱的外卖,广义上仍然属于电商的一部分;而外卖之于电商最近的甚嚣尘上,就像是刚倒进杯中的啤酒花,虽然只占很少的水分,却占了很大的体积。

吐槽外卖生意的话,不必多言,铺天盖地,信手拈来;而本文只愿作为反方大辩手,为电商做外卖这件事来通个辩。

到底电商为什么要做外卖?

首先,我想用我们桀骜的思维沙盘来兵演一波,十年或二十年以后,2C的电商会是哪种形态。我想还是会剩下两种,一种是下单即是所得,也就是现在最热的“即时零售概念”(quick commerce),是下单后10-30分钟用户就能拿到商品的电商形态;而另一种,是下单等几天,姑且称其为延迟零售。

你会说这形态与现在也并没什么不同,但前者在电商上生意里的占比,会大幅度拉高。一个巨大行业的结构性变化值得每个投资者的观察,好风频借力,送我上青云。

那么现在结构性占比是多少呢?即时零售,截止2025年,大致仅占国内整个电商市场总额约5%;当然这里的即时零售,不包括餐饮外卖,餐饮外卖数字是前者的三倍;然而即使包括外卖,即使零售仍然是一个非常低的占比,约为1/5。这是一个很萌芽的数字。

那未来即时零售能达到多少呢?比如二十年后?我瞎拍个数字,至少80%以上。这个大家可以自行发挥现象,无论数字如何,“我要,我现在就要”一定是大势所趋。

不过有的人也会奇怪,终局思维而言为什么延迟零售(就是下了单要等几天的)最终还会存在?多快好省,快是永恒追求,慢电商不应该都死光吗。

这道理也很简单,快不一定是所有人的追求,甚至是很多人的不追求。许多人的购物行为不为商品,仅仅是因为购买本身的上瘾。用一个大词概括,这叫消费的异化。

这就是为什么有人买东西,拆完包裹后却永不使用,甚至连包裹都不拆。因为他们只是享受买东西与等快递的爽感。这种延迟获得型的购物,拉长了购物的爽感,因为其顺人性,我认为未来也不会灭亡。

多巴胺是一种预期的快乐,一旦实现,这种快乐就消失了。

讲到这里,希望我们能有个共识,就是未来2C的电商,虽然延迟零售不会消亡,但即时零售会是主流。而整体电商的盘子,也就是所谓的TAM,比现在的要大得多。

即时零售未来整个盘子多大,根据大摩的预期,即使是比较近的2030年,即时零售的TAM预测是2.5万亿元。他有几个估算逻辑——1. 头部平台加大精准营销力度,推动用户增速超预期;2. SKU覆盖持续扩大。2030年的数字,即时零售占社零的4.2%(2024年为1.4%),占线上零售总额的11.9%(2024年为5.2%),对应2024年6750亿元基数,年复合增长率24%。

而根据AlphaWise调研:

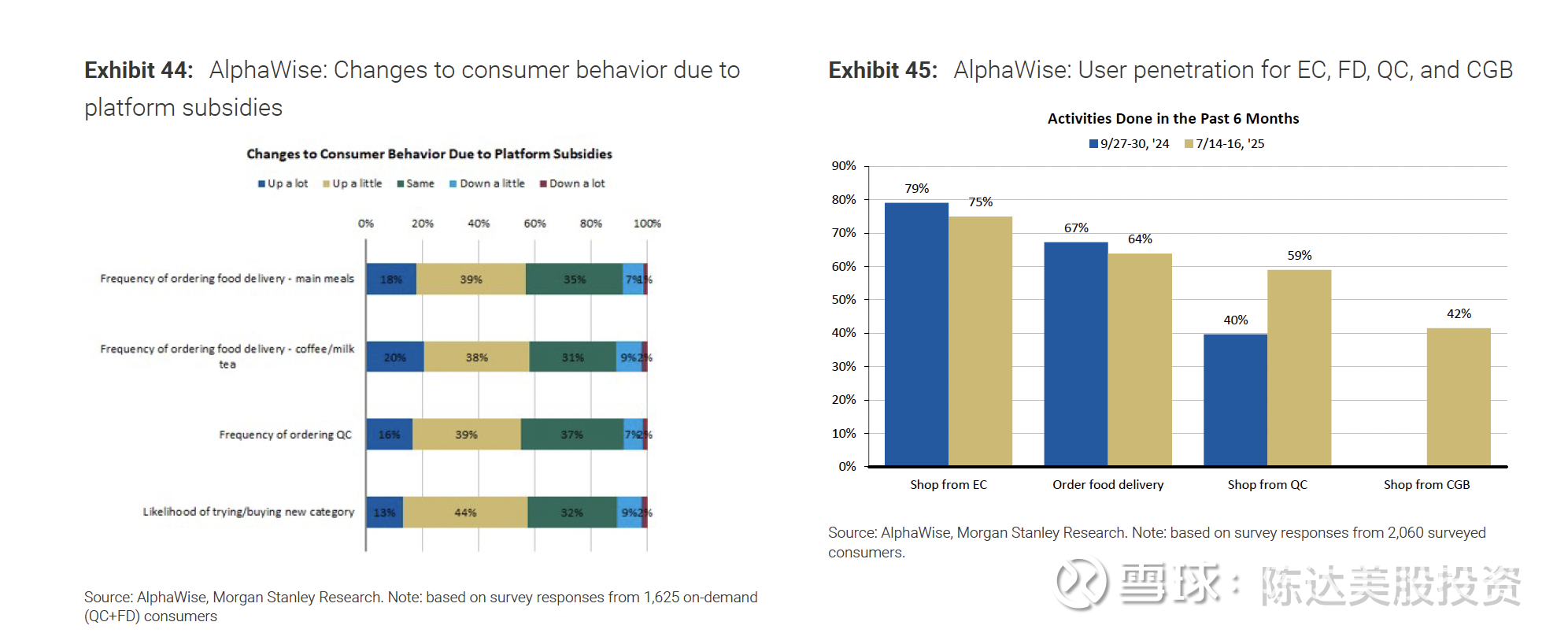

1). 在补贴下,47%的即时零售用户(1625名外卖+即时零售用户)增加了下单频次,47%的用户增加了新品类购买意愿。

2) 传统电商和外卖的用户渗透率基本持平,而即时零售渗透率较2024年9月调研时上升约20个百分点。见下图。

(Source: AlphaWise)

如果我们认为这是通向未来的提前布局,那么电商纷纷抢外卖这个又苦又柴的生意,一切就都合理了。你可以把外卖理解为,通向未来即时零售业态的一条甬道,是在练辟邪剑谱之前,切个丁先试试水。

而作为电商界的老大,如果阿里想保持未来也做电商界的老大,那通过闪购切入外卖来确保未来的即时电商与即时零售老大地位,迫在眉睫。

另外,外卖也是砸钱最能快速起效的业务,拿京东举例,仅仅因为做外卖,JD APP 第二季度的数据:

MAU同比上升17%;DAU同比上升35%;单位用户单日使用时长上升25%;Monthly sessions(单月访问次数,指所有用户单月打开app的次数)激增60%,平均每个用户一个月打开46.7次,接近美团的50次。(数据来源:Questmobile以及公司披露)

外卖高频业务实不我欺,就是如此强劲,效果堪比西地那非。

阿里的爬坡效果也很明显,外卖的光谱迅速从接近于单头垄断(monopoly)那一段,以极快的速度,滑向了双头垄断(duopoly)的那一端。根据《晚点》的最新战报数据:

“在 8月7日立秋这天,淘宝闪购的日订单量在当天 20 点就创下了新纪录,但这一天的日订单量,美团仍比淘宝闪购多出了约 2000 万单。8 月 7 日 - 9 日,在 “秋天的第一杯奶茶”“88 会员日”“大会员体系”“超级星期 6 ” 各种促销活动以及居民楼办公楼商场车站随处可见的橙色广告的共同推动下,淘宝闪购的日订单量连续在这三天都超过了 1 亿单。8 月 8 日和 8 月 9 日,这两天淘宝闪购的日订单量份额首次超过了美团。

不过双方统计日订单量的口径并不统一。美团的口径是完成履约的订单,即当天配送到消费者手中的订单;淘宝闪购的口径是完成交易的订单,即当天消费者支付的订单,这其中也会包括预约第二天配送的订单,8月7日那天淘宝闪购的预约单占比接近10%。而那些奶茶店最后倒掉的饮料,或者消费者付款后迟迟收不到货然后退款的订单,在美团和淘宝闪购都属于无效订单,不被统计在总单量。”

而根据大摩的推测,目前即时零售(包括外卖)的份额占比,美团/阿里/京东,分别是57%/33%/9%。(Merchant app sessions is the best proxy for order volume; we estimate latest food delivery + quick commerce share is 57%/33%/9% for Meituan/Alibaba/JD. 来源:Burn to Earn - The 30-Minute Battle)

阿里或许真能赢下这场仗。但即使是赢下了外卖,咬回了外卖的一大口,做外卖也并不是为了外卖业务的那三瓜俩枣,除了“高频带低频”的老生常谈,我认为主要还是为了即时零售这个大趋势的终局思维。这格局一下子就要大不少。

当然啦美团因为最近有些受不了,首先举起了反内卷的大旗,我的理解是多多少少有些举起了白旗。我也不喜欢内卷,尤其是不喜欢用股东的钱去内卷,都是兄弟们的钱好心疼;但是反内卷不是反竞争。鼓励市场的自由竞争,仍然是让市场优胜劣汰、兴兴向荣的唯一办法。

所以即使不谈AI,即使是回到纯电商的语境下,我仍然看好整体盘子做大,效率做高;中概恒科,也算是这波牛市旗手,冲得很早、很疯、很嗨。也因为京东掀起的外卖大战,所以我们有更便宜的价格买到港股科技。

当然啦谁主沉浮、何人逐鹿、这些都是很难猜到。虽然我偏向于阿里会增,美团会损,但我完全也可能判断错。最稳当的方式就是全买,只要TAM市场变大,全买总能买到大赢家。比如你可以考虑 港股科技50ETF(513980),布局多元科技。截止2025年7月31日,中证港股通科技指数PE (TTM) 23.36倍,处于近5年13.46%分位水平,市净率3.30,处于近5年45.77%分位水平;这个指数,依然具备较高安全边际。

(数据来源:公开资料)

把外卖看成是一条通往“即时零售”的愿景里所必经的甬道,把即时零售看成是电商未来的终局性业态,则一切逻辑都显得如此丝滑。补贴大战,营销费用,都是investing for the future。即使短期内股价波动如筛,我想市场终会喊理解万岁。而我们概帮兄弟——拿什么拯救你我的概人?以火,以光,以诗歌,以一次又一次的补仓;只为换你淡淡的小牛香。

————————