萝卜与云:百度Q2财报

在一切之前,先念三遍咒语:

短期是投票器,长期是称重机。

短期是投票器,长期是称重机。

短期是投票器,长期是称重机。

(In the short run, the market is a voting machine but in the long run, it is a weighing machine. by Benjamin Graham)

然后开始。

百度的股价(也就是对一家公司未来业务预期的定价)的基本盘基本要看智能云、自动驾驶这两块AI双驱的业务,也就是如标题所言,萝卜与云。

各项业务的估值——我主观的估值——在文章最底下会有,供应诸君参考,SOTP估值法,得出其内在价值。2Q25财报数据,云AI新业务收入增长比较猛,同比增长34%,首次超过100亿元——所以不要用老眼光就是搜索+广告业务来看百度——百度全栈AI的商业化叙事里,多看萝卜与云,才是良缘金玉。

一、 萝卜与云以及全栈AI

非网络营销营收(包括智能云在内的AI新业务)收入超过100亿元,同比增长34%。

1)

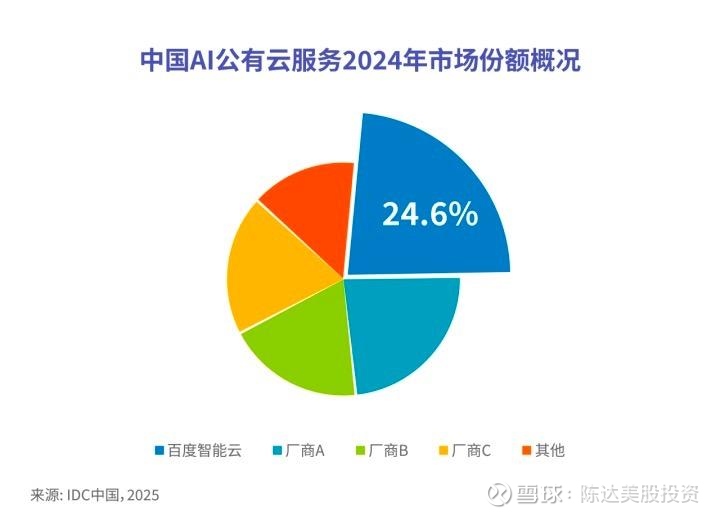

看一下百度智能云业务,智能云业务营收同比增长27%(具体数字财报没披露,但是下文我有估算),连续6个季度上升,Non-GAAP经营利润也同比增长。云业务里两块,订阅制收入稳定增长,项目制季度间有所波动,而订阅制收入是更优质收入。在AI云这个细分行业里,上半年中标数量+金额都是第一,也是IDC报告公有云第一(另外8月20日最新发布的IDC报告中,百度智能云是大模型平台市场第一,总之挺多第一。)

我对百度云业务增长一直不担心,这是一个受益于 AI 和大模型需求拉动的顺风业务,我预期全年百度云收入同比升上25%,到280-300亿人民币左右(注意这里只是云业务的收入,而非AI业务口径,云业务收入未披露,是我的估算值)。估值给三倍PS。

2)

自动出租车萝卜快跑和自动驾驶。先说一下,这块业务我出于保守,没有计入最后的估值。但业务发展显然是蓬勃的。2Q25, 萝卜快跑Q2全球出行服务次数超220万,同比增长148%。萝卜全球覆盖16个城市。截至2025年8月,萝卜快跑累计为公众提供的自动驾驶出行服务订单超过1400万单。

萝卜自动驾驶 UE 持续改善,同时出海业务也有突破。与 Uber 达成合作,部署数千辆萝卜快跑无人驾驶车,在中东和亚洲首先投入运营。与Lyft合作落地欧洲。其他的落地合作伙伴神舟等,这些也标志萝卜商业化探索,走向全球市场,出海!

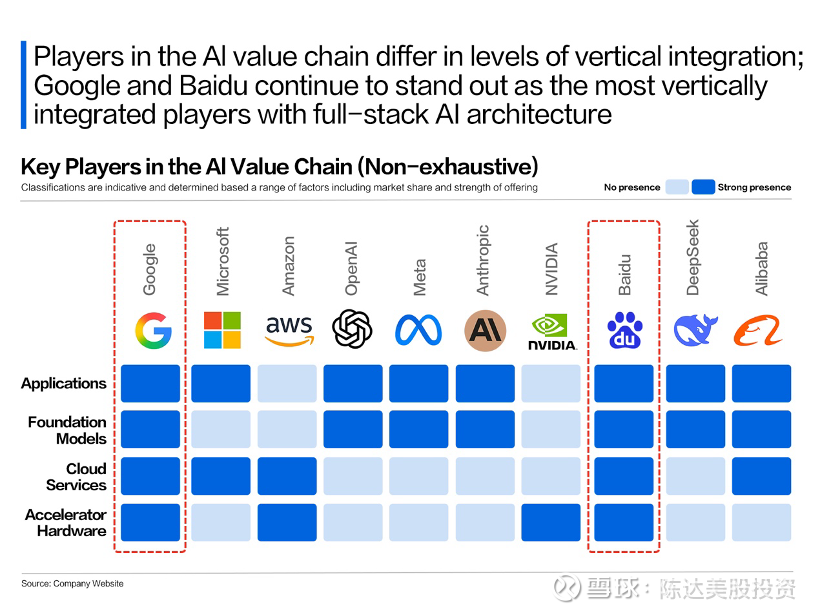

百度AI整体战略,是从算力到应用的全栈布局(这个类似Google和阿里):算力+模型能够持续造血、平台打好生态基础、应用带来流量—— 模型决定能力,AI平台决定生态,应用矩阵决定分发,三个决定叠加,落地AI应用,闭环商业逻辑。

而从最新披露的数据和财务上来看,这个全栈能力也是在萝卜与云最先见到成果。

二、 2025年的财务预测

整体上我调整了百度财务预测,我拍,预计2025 年百度核心收入持平,运营利润同比下降。这主要还是因为 1. AI 搜索改造(持续提升AI搜索内容占比,Q2超过50%,AI搜索为商业化早期阶段)2. 叠加YY 并表相关广告收入内部抵消影响——广告收入的不确定性比较大。

但我认为这个也price in 了,也是低估值的原因。

2Q25营收327亿;归属百度核心的净利润74亿元,同比增长35%,这是个beat。我拍2025百度核心(不包括自动驾驶与百度智能云),全年的NOPAT(税后净营业利润)大概是150亿左右。给5倍NOPAT估值。

三、 SOTP估值以及模型演算

在今年的收入与利润预期如上所述的情况下,来做一个加总法的公司股权估值。大头来讲讲这一块,也算是一个估值方法论的简单介绍。

SOTP(sum-of-the-parts,加总法)估值,就像把公司拆成几块积木分别定价,目标是计算投资者最终关心的是归属于股东的价值——股权价值(Equity Value)。

而股权价值又可以从另一个EV——企业价值enterprise value推导出来(企业价值你可以理解为如果你要收购一家公司,需要付出的对价——买入所有股票、还清所有债务、并笑纳公司账上的现金),所以

EV = 股权价值 + 债务 - 现金

移项可得:

股权价值 = EV + 现金 - 债务

所以股权价值 = EV + 净现金 (如果净现金是正数)

股权价值 = EV - 净债务 (如果净债务是正数)

EV就是每个业务单位加起来的价值,再加上各种外部投资和股权。比如百度投资的爱奇艺、携程等等。但在评估holding company——控股公司时,之于我们这些小股东,通常也要考虑三类折价(discount):清算折价、无控股权折价、流动性折价。

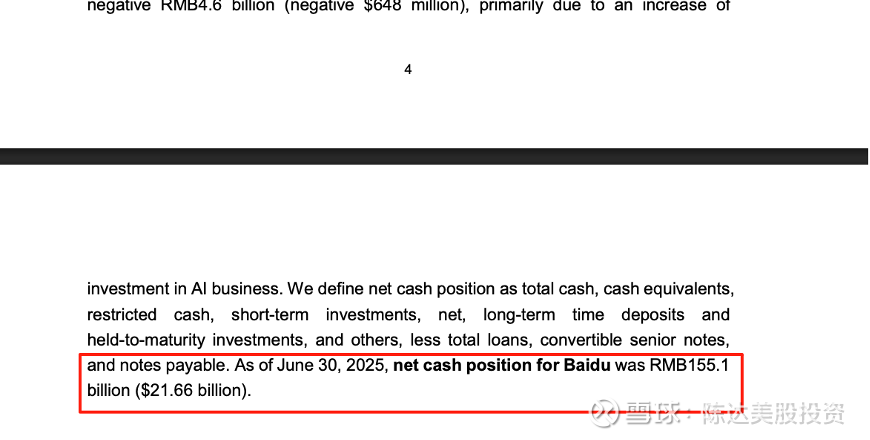

最后我看很多人给百度估值的时候完全不看净现金。这肯定是错的。净现金——就是现金以及等价物以及短期投资+长期定期存款与持有至到期投资 - 百度完全并表债务(含可赎回的非控股权益——或许不能全看,但肯定不能不看。毕竟1550亿人民币呢,换成百元现钞有1800吨重。

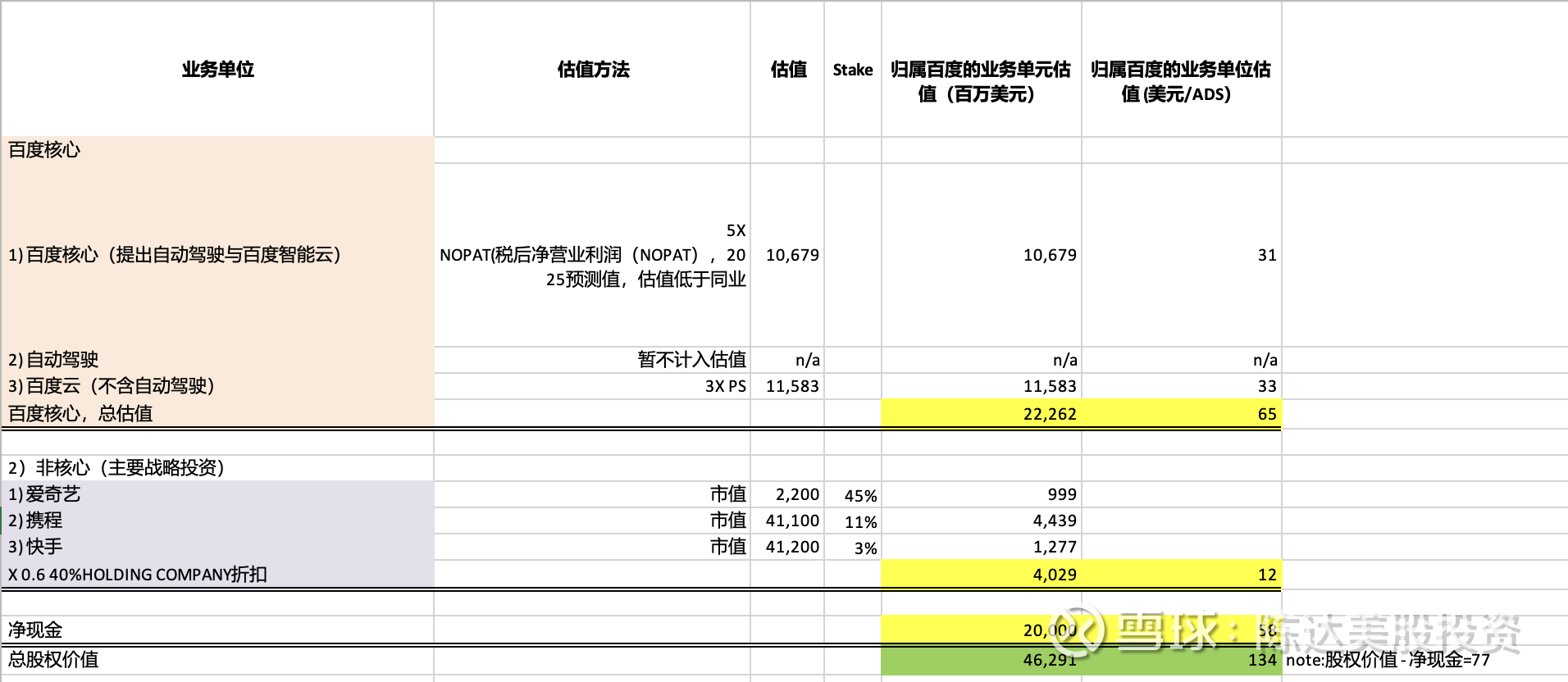

于是我就有了以下给百度估值的基本SOTP估值框架:

(估值模型由某达完成)

3X 2025E NOPAT 的百度核心估值,自动驾驶暂时保守估值为0,百度云3X市销率,所有股权投资保守打个六折,净现金200亿美元(账上是216亿,当然你非要给净现金再打多点折我也ok),估值460亿美元,内在价值每股134美元。相比现价,确实要高不少。

当然要留个心,账上净现金确实汗牛充栋,但也要看能不能用好。目前是capex烧钱的阶段,烧好了meta,烧不好也可能是股东碎钞机。

广告收入不确定性仍很大,AI 变现探索仍是整个行业的核心目标,云及自动驾驶的站位是未来的主要驱动力,之于股东而言,对于百度股价而言,不求业绩如何爆炸式成长,我但求估值倍数提升。

另外我还可以换一个角度,看一下债券市场或者说信用市场,对于百度的评价。目前债券市场上,Fitch惠誉的评级体系里,百度的信用状况是A/稳定,强于美团(BBB/正面)、唯品会(BBB/稳定)和 Expedia Group, Inc.(BBB/稳定)等互联网同业,弱于阿里巴巴阿里巴巴,A+/负面)和腾讯(腾讯,A+/负面)。

总体上,百度是个在萝卜与云上的value play,投资者应该要耐心,you just play along and wait for the value to come.

——————

利益披露:作者持有$百度(BIDU)$ $百度集团-SW(09888)$ 多头仓位。

本文不构成任何投资建议。