Higher for Longer:爱回收Q2财报能回答什么问题

聊一下我的中国梦组合第二大持仓,万物新生aka爱回收,我总觉得迟早是要杀到第一大。二手市场,在目前存量经济体量极大的情况下,既是一个防御性行业,也是一个进攻性行业,全攻全守,值得布局。

生活要精打细算,要量入为出。我给在座的大佬们讲一个省钱冷窍门。用Rolls-Royce Pearl 700发动机的湾流G700,比湾流G650,更省油,北京飞深圳,单程能省一千块的油钱,在经济波动比较大需要精打细算的当下,买G700才是您的最佳选择。

经济划算就是硬科技,你看爱回收跟双创的走势多拟合。

(三年走势变化,RERE vs. 创业板 vs. 科创板)

一、投资逻辑与Q2财报

国内二手生意这个行业,至少在二级市场上,估值与规模非常不相称。比起中古之乡日本的Mercari 公司(估值25亿美元),爱回收目前估值仅10亿刀,只是一个独角兽水平。但收入规模,爱回收过去12个月是24亿美元,Mercari是12亿美元。诚然,因为模式与主营产品的参差,以及行业成熟度的生熟,爱回收在利润率差Mercari不老少;但股票看的是对生意未来的预期,如果将来,爱回收利润率追上Mercari,那估值又该如何应对?

另外一个估值对标是一级市场,同样是做二手回收的在筹备港股上市闪回科技,2024年投后估值近24亿(3.3亿美元) ,而体量是爱回收的一个零头(闪回年收入12亿,而爱回收Q2一个季度的收入就50亿)。诚然闪回到了港股二级大概率要吃一套还我漂漂拳,但估值的gap,不能双向奔赴?

这不就是机会?

来聊一下财报。2Q25财报,收入49.9亿,同比增32.2%,超收入指引区间高端(基本位于guidance区间高端或beat guidance,这公司有under promise and over deliver的传统)。

1P(自营)收入达45.6亿元,同比增长34%;3P(平台)服务收入为4.3亿元,同比增长15.4%。1P领跑的原因,主要是得益于二季度的国补与618大促,以及直接合作消费电子品牌共建官方渠道的回收、以旧换新供应链能力,C2B 回收的业绩,保持快速的双位数增长(尤其在京东以旧换新场景)。Q2全平台二手商品交易量达1030万单,同比增长22.6%。

Bottomline盈利能力,2Q25 爱回收的non-GAAP经营利润超1.2亿(经调整,剔除员工股权激励费用、无形资产摊销及因收购产生的递延成本),同比上升28.9%;non-GAAP净利润为9991万,同比上升24.1%。整个2025年上半年,non-GAAP经营利润超2.3亿元,同比增长33.8%。

关于3Q25的指引,管理层预计总收入将在 50.5 亿元至 51.5 亿元,对应同比增长 24.7%至 27.1%。

二、深度回复一个很好的帖子

我认为投资中最有价值的事之一,是提出一些好的问题。有一个关于爱回收的帖子,我觉得就善哉善哉,回答帖子里的这些直击本质的问题,会让我们更好地评估这个股票,以及说明为什么我长期,对爱回收的估值膨胀到至少日本头部玩家的水平,很有信心。

(来源:雪球)

拆一下其实就是三个问题,第一认为爱回收生意模式的利润有限,净资产回报率不高;第二,认为需要长期销售费用支持增长;第三,认为收入受到国补等影响,是否能长久。为啥说这些问题有代表性呢,因为我2021年刚刚调研爱回收的时候,第一次报告里就写了我自己的一些concern,“1. 二手行业本质上是个低毛利的行业;2. 3C商品、高货值的二手商品的发生频率较低,需要与场景化服务高度结合,因此需要公司持续花钱去开店,创造、扩大场景,覆盖更广的人群”,也算是穿越时空的不谋而合。

逐个来回答一下。

1)

第一个是核心问题,爱回收到底能不能赚钱以及如果能赚钱的持续性?而我2021年刚去这家公司调研的时候,彼时还妥妥是一家一季度亏半个亿的公司;但刚刚过去的Q2,却是历史上经营利润最高的一个Q2,Non-GAAP经营利润1.2亿。也就是说四年以来,规模效应释放利润这个基本逻辑是得到很好执行的。而ROE高低这个与生意模式相关,并不是说ROE高公司就一定好,因为重资产行业,比轻资产的ROE,天然就是要低。

在爱回收利润率所谓break-even后的加速变厚,是主要市场逻辑,爱回收之所以股价这两年表现非常强,就是市场看到这个利润率拐点变得逐渐清晰可见。1Q25 毛利高增,达10.38亿,同比+47.7%;2Q25毛利10.34亿,同比+32%。毛利率,1P业务的毛利率上升,13.2%,而上年同期为 12.1%。盈利能力进一步强化。说白了利润来源有两个:1规模效应+精细化运营(比如自动化工厂控制履约费用);2 平台业务向高毛利产品的延伸。

目前Non-GAAP 经营利润率为 2.4%(1.2亿)。长期来看,我们假设如果爱回收的履约费用率、管理费用率能更优化,即使在销售费用率持平不改善的情况下,我预估其Non-GAAP 2025-2027的营业利润率分别 为2.5%、2.8%、3%,合理预测2025-2027 年 Non-GAAP营业利润可以达到5亿、7亿、9亿。这就逐渐靠齐Mercari的水平了,也是我最大的投资逻辑。至于估值倍数,如2027年的9亿能达成,那如今的估值倍数,可以说非常便宜。

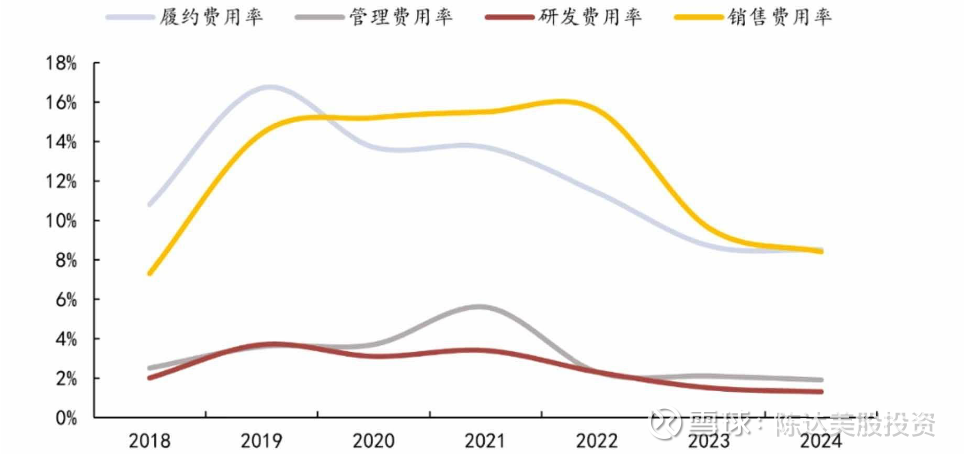

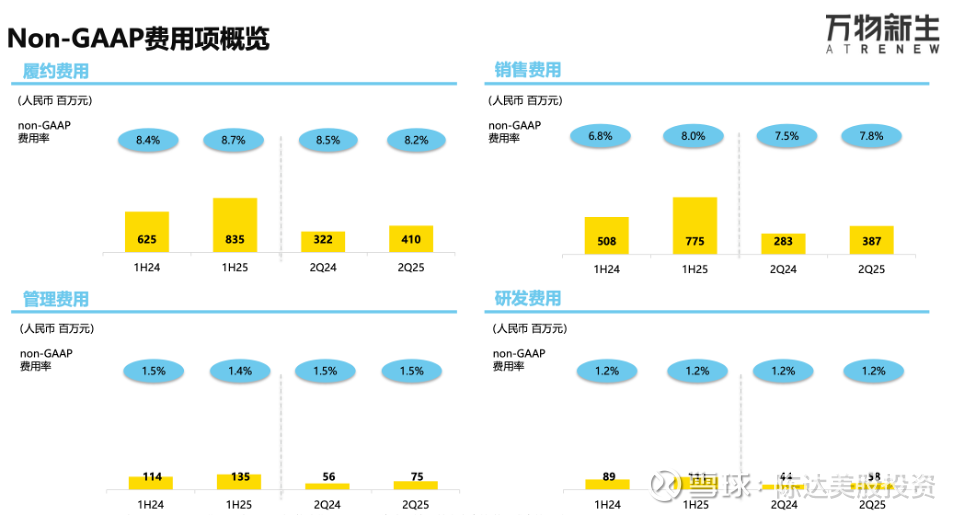

2)

第二个问题,其实就是费用管理能力。爱回收的营销费用比较透明,而转转和闪回不太知情,虽然转转没上市,但作为行业追赶者,其投营销力度肯定要大,你体感可知。如果你常刷短视频,很容易刷到“这是我刚在转转买的三十五手iPhone 3…”,转转是抖音博主的大金主爸爸之一。而爱回收的销售费用控制比较稳定,比起前几年的波动,这几年一直控制在8%左右。通过不可持续的销售驱动业务的逻辑不在。

3)

第三个,增长问题。

首先这个行业就是一个一个增速不错的行业。Frost & Sullivan 的数据,2019-2023年,中国二手消费电子产品市场由1988亿元增长至5567亿元,年复合增长率CAGR 为29.4%。而爱回收营业收入由2018年的32.62亿元迅速增加至 2024 年的 163.28亿元,复合增长率为 29.7%,跑赢大盘。

这是行业的tail wind。

第二个是国补与背靠京东。这些个问题可以拆解为,从供应端来看京东或线下渠道以旧换新活动的单量趋势如何?关于近期政府补贴对销量的影响,有什么预期?目前处于补贴驱动增长的哪个阶段?

关于背靠京东,京东持股34%,类似于阿里对于蚂蚁的持股水平,可以说二手这块业务就是交给爱回收来做。转转这样的公司没有爸爸,比较被动;也确实,京东提供的以旧换新场景的增长最快——但线上流量也要有线下承接,爱回收一个核心优势在于覆盖291个城市,2092 家前端门店和上门团队的履约交付力,一线至四线城市用户,选择线下交付履约的可以达到80%,线下体验是保证。

对于国补的预期,我只能说需要继续密切关注政策。从近期部门文件以及今年国家补贴的额度和执行力度层面,是比较猛的,毕竟消费侧改革与消费侧拉动,是决心。也是行业tail wind。C2B 回收业绩。在二季度保持了较高的双位数增长,尤其在京东以旧换新业务,我认为短期与中期,会继续享受国补的红利。

另外一个短期上苹果要“发布重要新款”,也是Q3的一个增长点,Q3与Q4我认为从管理层给的指引上来看,继续增长的确定性比较强。

一二三个问题,回答完毕。

当然对于我们这些股东而言,尽快稳定盈利,盈利了好分钱,账上现金多(现金及现金等价物、受限资金、短期投资以及第三方支付平台应收账款合计 23.5 亿元),足以覆盖今后几年的资本投入,在现金流可以造血之后,做股东回报,也是理所应当。爱回收promise了一个股东回报计划,2025-2027 年,年度 non-GAAP 净利润不低于 60%的比例通过回购与分红的形式,回报股东。

三、一句话总结

总体而言,从topline 增速预期,到bottomline规模效应,到之于可比公司的估值“折扣红利”,到二手生意的商业周期防御性,再到市场“榴苞自舒结”的成熟度,到政策对ESG的支持力,等等等等,让我至少50%以上confidence interval来判断,爱回收会Higher for Longer;中国梦组合自己跑上来的第二大持仓,未来能继续更好表现,大概率,操胜券。

———————-

利益披露:作者持有$爱回收(RERE)$ 多头仓位。

本文不构成任何投资建议。