《百年美股启示录》

亚利桑那州立大学亨德里克·贝森宾德教授于2026年3月发布的研究报告,分析了1926年至2025年这100年间美国公开市场29,754只普通股的投资回报。

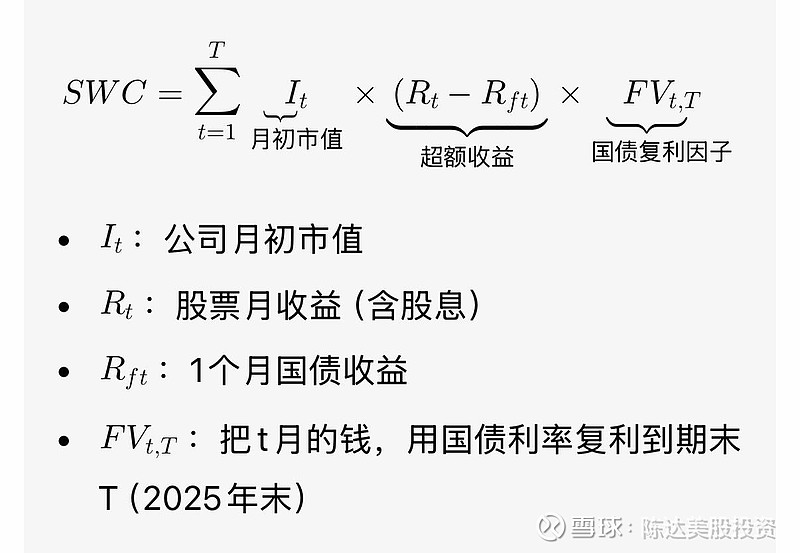

研究采用两种衡量标准:买入持有回报率和股东财富创造。这里面有一个股东财富创造的计算问题( Shareholder Wealth Creation,简称SWC),公式我放在文末,基本思想是

1. 以国债为基准,把每一笔投入,都和1个月期国债对比:

股票月收益 − 国债月收益 = 当月超额收益

2. 按市值加权算“超额美元收益”

当月初市值 × 当月超额收益率 = 这个月多创造的美元财富

3. 全部复利折算到2025年末

把每个月的超额美元收益,用国债利率一路复利滚到2025年12月,方便跨时间加总。

4. 全生命周期加总

从上市到退市或者到2025年末,把所有月份的超额美元终值相加,就是这家公司的 SWC。

比如算出来苹果的SWC=5.02万亿美元。

—————

基本发现如下:

1. 整体市场表现卓越,但个体差异巨大

整个美国股市在这100年间为股东创造了约91万亿美元的净财富。然而,近60%的上市公司(17,197家)实际上减少了股东财富(相比国债基准)。只有约41%的公司创造了正财富。

个股的买入持有回报率分布极不均衡:平均回报率超过30,000%,但中位数回报率为-6.9%。仅有约48%的股票实现了正回报,跑赢大盘的股票比例更低(约27.6%)。

2. 财富创造高度集中于极少数公司

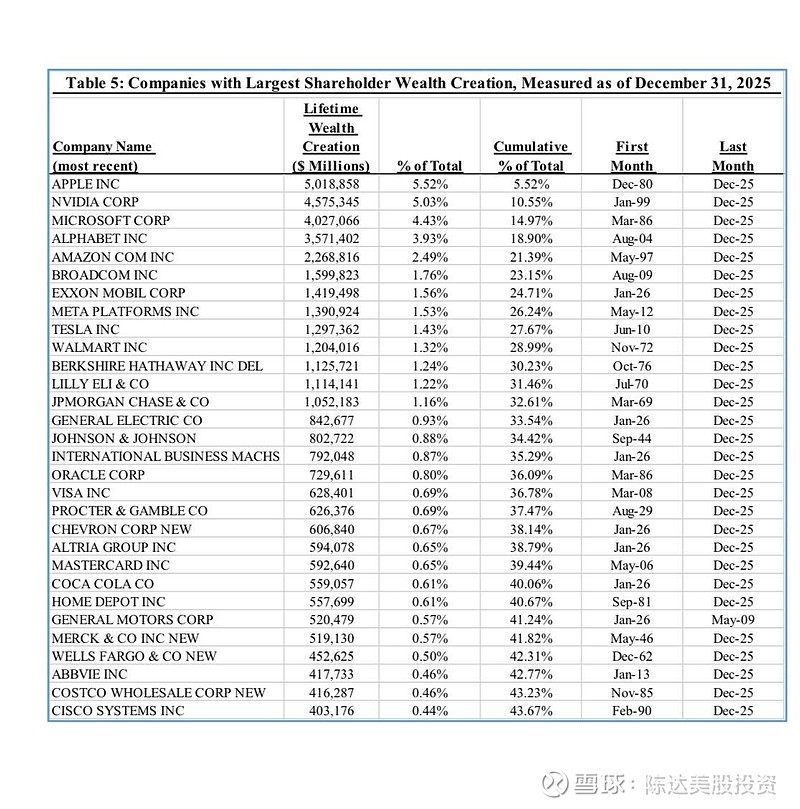

财富创造的集中度非常高。截至2025年,仅46家公司就贡献了过去100年总财富创造(91万亿美元)的一半。

苹果公司是最大的财富创造者,贡献了5.02万亿美元,占总量的5.5%。前五大公司(苹果、英伟达、微软、Alphabet、亚马逊)贡献了总财富的21.4%。

3. 长期复利的力量与时间这个因子的重要性

累计回报最高的股票并非年化回报率最高的,而是那些回报率中等但存续时间极长的公司。例如,奥驰亚集团(Altria)在100年间实现了16.53%的年化回报,累计回报高达4.42亿百分比。

存续超过20年且年化回报最高的股票,英伟达以37.04%的年化回报率位居榜首。这些高年化回报的股票通常存续时间较短,说明极高的回报率难以长期持续。

4. 集中度不断上升

与早期相比,最近几十年(1986-2025)财富创造的集中度显著上升。中位数十年期回报率从前60年的平均63.6%骤降至最近40年的5.8%。

在2017年至2025年的最近九年中,财富创造更加集中:前30家公司贡献了这期间新增财富的61.19%。