Wolfspeed深度剖析:从天之骄子到破产深渊

各位球友,大家好。今天我们来聊一个市场上极富争议性的话题:Wolfspeed (WOLF)。这家公司完美地集各种矛盾于一身:身处“碳化硅 (SiC)”这个未来十年最确定的黄金赛道,手握全球顶尖的核心技术,却把自己一步步推向了破产重组的深渊。

最近它的股价上蹿下跳,让很多人摸不着头脑。这背后到底是世纪豪赌的机会,还是一个精心包装的价值陷阱?这篇分析将为你揭开迷雾,讲清楚三个核心问题:

黄金赛道 + 龙头技术,为何还会破产?

现在的 WOLF 股票,到底是什么?还能买吗?

重组后的“新 Wolfspeed”,还值得期待吗?

第一章:黄金赛道与技术王者——本该躺赢的牌局

首先,必须承认,Wolfspeed 所处的碳化硅 (SiC) 赛道是毋庸置疑的“应许之地”。

SiC 是什么? 简单说,它是第三代半导体的核心材料,物理特性全面碾压传统硅材料 。用在电动车上,能让续航里程增加

10%,充电速度更快;用在光伏、储能、数据中心里,能大幅降低能量损耗 。在“双碳”和电气化的大趋势下,SiC 是绝对的技术刚需。

市场有多大? 市场预测复合年增长率在 15% 到 25% 之间,是一个千亿级的蓝海市场 。特别是汽车领域,预计到 2027 年,超过一半的电动车都会用上 SiC 技术 。

Wolfspeed 的地位? 它是这个领域的开山鼻祖,拥有超过 30 年的经验,在最上游的 SiC 材料(也就是晶圆衬底)领域,占据着超过一半的市场份额,是绝对的霸主 。

小结: 赛道性感,技术领先,手握上游核心资源。无论从哪个角度看,Wolfspeed 都拿到了一手天胡的好牌。那么,问题出在哪?

第二章:一步错,步步错——教科书级的战略失败

Wolfspeed 的悲剧,源于一个致命的战略失误:“重材料,轻器件”。

打个比方,Wolfspeed 倾尽所有,建了全球最大、最先进的面粉厂(SiC 晶圆),想着控制了面粉,就能主宰整个蛋糕市场。但它忽略了,客户最终要买的是“蛋糕”(功率器件),而不是“面粉”。

疯狂的豪赌: 公司斥巨资(借了巨额债务)建立了全球最大的 SiC 制造工厂——莫霍克谷工厂 。这个战略的核心是“垂直整合”,从长晶到器件全包 。

现实的骨感:

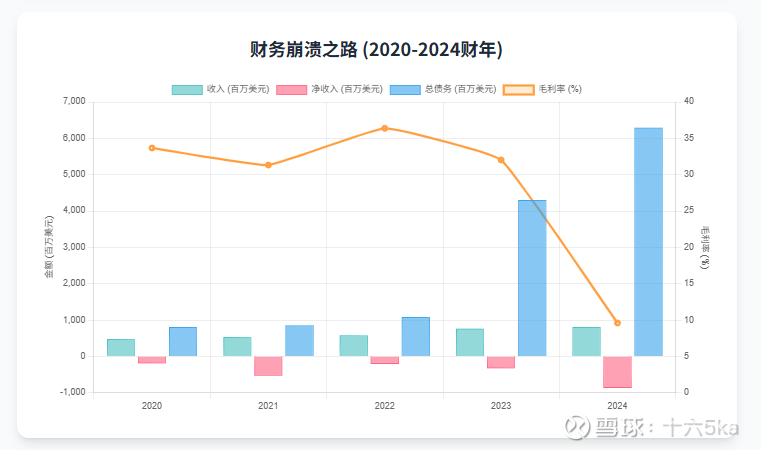

产能爬坡地狱: 复杂的 200mm SiC 工艺良率迟迟上不来,导致工厂空转,成本高企,毛利率从健康的 36.4% 一路崩塌到负值 。

现金流黑洞: 一边是巨额的建厂投资和还债压力,另一边是惨淡的毛利和不断扩大的亏损(2024 财年亏损高达 8.64 亿美元),公司的自由现金流在一年内烧掉了惊人的 30 亿美元 。

被对手“偷家”: 在 Wolfspeed 埋头攻克“面粉”工艺时,它的竞争对手,如意法半导体 (STM)、英飞凌 (Infineon) 和安森美 (onsemi),正忙着抢占“蛋糕”市场。它们利用自己与车厂的良好关系,拿下了特斯拉等大客户的器件订单 。

最讽刺的一幕: Wolfspeed 最大的客户之一,恰恰是它最大的竞争对手——意法半导体 。Wolfspeed 辛辛苦苦生产出的“面粉”,卖给了对手,对手做成“蛋糕”后,高价卖给终端客户,赚取了绝大部分利润。Wolfspeed 承担了最大的风险,却把最肥美的肉让给了别人。

财务数据下的崩溃之路 (2020-2024财年)

小结: 战略上的短视,导致了财务上的崩溃。当现金流枯竭,债务压顶时,破产重组就成了唯一的出路。

第三章:破产真相与股东的眼泪

2025 年 6 月,Wolfspeed 正式申请“预打包”的第十一章破产保护 。球友们最需要关注的是,这对现有股东意味着什么。

破产重组的核心: 通过法律程序,将约 46 亿美元的巨额债务从公司账上抹去,让公司轻装上阵 。债主们(主要是票据持有人)将获得重组后新公司的大部分股权 。

对老股东的毁灭性打击: 根据重组协议,现有 WOLF 普通股股东的股票将被注销,最终只能获得新公司 3% 至 5% 的股权 。这意味着,你现在手里的 WOLF 股票,其内在价值已经被极度稀释,近乎归零。

如何看待当前的股价波动? 现在的 WOLF 股票,已经脱离了基本面,沦为一个纯粹的投机工具。股价的暴涨暴跌,是短线资金在“击鼓传花”,赌的是消息面的刺激和散户的情绪,与公司未来的经营状况关系不大 。而且,根据纽交所规则,该股票随时面临

摘牌风险 。

小结: 对于价值投资者而言,当前交易的 WOLF 股票是一个不折不扣的陷阱。 参与其中无异于火中取栗,风险极大。

第四章:新“狼速”的未来——困境反转还是无底洞?

聊完了“老 Wolfspeed”的结局,我们再来看看重组后的“新 Wolfspeed”是否值得期待。这是一家卸下了债务包袱,但依然面临重重挑战的公司。

看涨的理由(The Bull Case):

轻装上阵: 甩掉了 46 亿美元的债务,财务状况将大为改观 。

技术家底厚: 仍然是 SiC 材料科学的领导者,手握大量核心专利 。

顶级产能: 莫霍克谷工厂一旦跑顺,将是世界级的制造资产 。

战略重要性: 作为美国本土 SiC 产业链的核心,可能继续获得政府支持 。

重新开始: 新的管理层有机会调整战略,重塑文化 。

看空的理由(The Bear Case):

执行风险巨大: 新团队需要同时解决工厂良率、成本控制、客户信任等一系列难题,难如登天。

竞争格局恶化: 市场已被 STM、英飞凌、安森美等巨头瓜分,它们已经锁定了关键客户,建立了稳固的护城河 。

客户信任难寻: 破产对公司信誉是巨大打击,想从竞争对手那里抢回客户,难上加难。

盈利能力存疑: 面对激烈的价格战和历史遗留的运营问题,能否实现竞争对手那样的利润率,是个巨大的问号。

宏观风险: 全球电动车市场增速放缓,以及潜在的供应链价格战,都可能让复苏之路雪上加霜 。

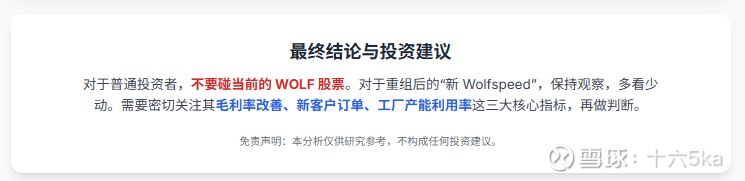

最终结论与投资建议

不要碰现在的 WOLF 股票: 重申一遍,对于任何关注基本面的投资者,目前在二级市场交易的 WOLF 股票都不具备投资价值。它的结局大概率是摘牌,然后价值趋近于其极低的回收比例(3%−5%)。

“新 Wolfspeed”是高风险的困境反转游戏: 对于重组后的新公司(未来如果上市交易),它代表的是一种高风险、高回报的投机机会。它的成功,取决于新管理层能否创造奇迹,在运营和商业上实现完美复苏。

这项投资仅适合对半导体行业有深刻理解、风险承受能力极高的专业投资者。普通投资者最好是敬而远之,多看少动。我们需要密切关注的指标将是:毛利率的改善趋势、是否有新的大客户订单公布、以及莫霍克谷工厂的产能利用率。

希望这篇深度分析能帮助大家看清 Wolfspeed 的真实面貌。投资不易,尤其是在这种复杂的局面下,保持清醒和理性至关重要

如果觉得对你有帮助,请打赏我1元吧,这会促进我在这个平台继续活跃,谢谢