卡夫亨氏分拆:从“规模迷思”到“聚焦求生”—— 一份深度解析与投资者指南

卡夫亨氏(Kraft Heinz)宣布分拆为两家独立上市公司,这一决定标志着其由“股神”巴菲特(Warren Buffett)与3G资本主导的、旨在通过规模化和成本削减实现增长的十年“世纪合并”战略的终结。这是一项纠正性举措,旨在解决合并后因消费者偏好变迁和内部创新停滞所导致的长期业绩困境。公司的战略逻辑已从追求“大而全”转向“专而精”。分拆将创造出两个业务模式清晰、增长路径独立的新实体:专注于全球调味品及高增长品类的“全球味觉提升公司”(Global Taste Elevation Co.),以及主攻北美传统杂货市场并提供稳定现金流的“北美杂货公司”(North American Grocery Co.)。

尽管分拆消息公布后股价反应平淡,但分析师普遍认为此举具有显著的“价值释放”(Value Unlock)潜力。通过分部估值法,理论上两个新实体的总市值有望较当前市值提升30%至50%。然而,这一潜力实现与否取决于多重因素,包括成功执行、解决长期增长困境以及市场对两个新公司能否给予更高的估值倍数。本次分拆为投资者提供了重新评估其持仓的机会,可根据其风险偏好在两个新实体中进行策略性配置。

第一部分:世纪合并的瓦解:卡夫亨氏十年回顾

1.1 2015年合并的宏大愿景与战略初衷

2015年7月,亨氏(Heinz)与卡夫食品(Kraft)正式合并,组建了卡夫亨氏公司,成为当时北美第三大、全球第五大食品与饮料制造商 。这笔交易被誉为食品行业的“世纪合并案”,由亿万富翁投资者巴菲特旗下的伯克希尔哈撒韦公司和巴西私募股权公司3G资本共同促成 。双方为此次交易共追加投资了100亿美元,旨在将这两家历史悠久的美国标志性品牌联合起来,并为股东创造长期价值 。

此次合并的战略初衷基于一套明确的商业逻辑。亨氏方面希望通过合并扩大其在北美和全球的销售平台 。而卡夫食品当时面临北美市场增长缓慢的困境,需要通过资产重组来加强竞争力 。主导合并的3G资本以其严格的“零基预算”(Zero-Based Budgeting)管理模式著称,其核心思想是通过大幅削减成本来提升运营效率和利润率 。合并后的公司计划利用其巨大的规模,在采购、生产和分销环节实现协同效应,从而实现所谓的“强强联手”并重振两大品牌的命运。在交易细节上,亨氏的股东在新公司中持有51%的股份,而卡夫的股东持有49%的股份,并获得每股16.5美元的特别现金股息 。

1.2 合并后的挣扎与困境:从神话到现实

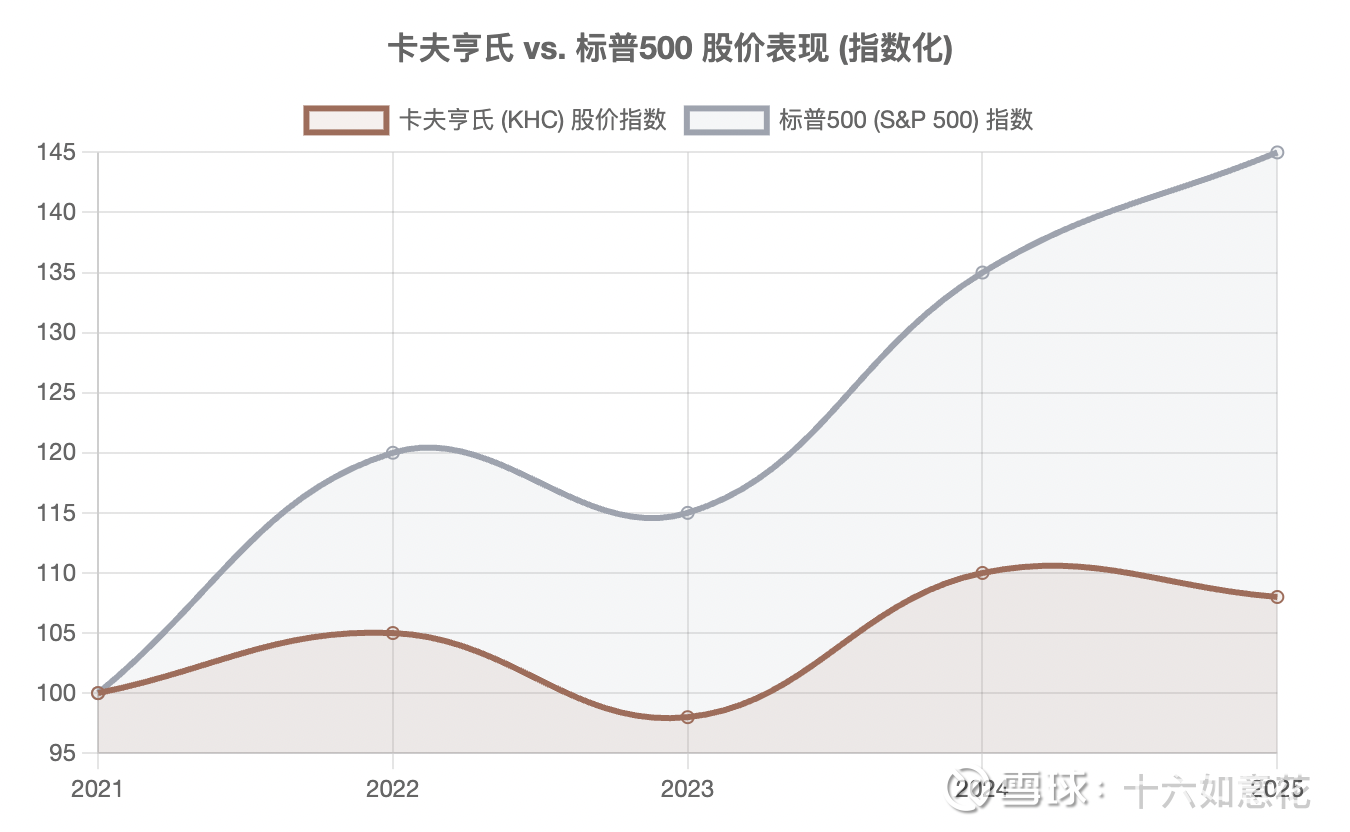

然而,这场以规模和效率为核心的世纪合并并未带来预期的成功。自2015年合并以来,卡夫亨氏的业绩长期低迷,面临核心产品需求减弱的困境 。公司的净营收自2020年达到顶峰后便逐年下滑 ,2024年的净销售额更是下降了3% 。这些挣扎直接反映在股价表现上,自合并以来,卡夫亨氏的股价累计下跌了62%,而同期标普500指数却上涨了20% 。对于最初的卡夫股东而言,尽管他们在合并时获得了100亿美元的现金派息,但计算上其所持新公司股票的市值,十年来的总回报率仅为约8% 。

这场战略失败的根本原因,不仅是宏观经济或短期市场波动。深层次的分析揭示,2015年合并的战略前提与当时及后来的市场趋势存在根本性的错位。合并的重点是通过成本削减来提升效率,这套源自“工业时代”的商业模式,无法有效应对“后工业时代”消费者的个性化、健康化需求。美国消费者越来越倾向于选择更健康、更少加工的食品,这直接冲击了卡夫亨氏旗下奥斯卡·迈尔热狗(Oscar Mayer)、Velveeta起司和Lunchables等核心高加工品牌 。同时,公司还难以将其产品与沃尔玛等零售商推出的价格更低廉的自有品牌区分开来 。这种来自市场的结构性挑战,使得单纯的成本削减无法从根本上解决问题。2019年,公司被迫将奥斯卡·迈尔和卡夫等品牌的价值减记高达154亿美元,这不仅是财务上的巨大打击,更是一个公开承认战略失败的信号 。这次事件直接导致投资者信任受损,并在一日之内让大股东伯克希尔哈撒韦的账面价值损失超过40亿美元 。

第二部分:分拆的战略新篇章:从大而全到专而精

2.1 分拆的根本动因:重塑增长路径

在经历了十年困境后,卡夫亨氏决定结束其合并关系,宣布分拆为两个独立的上市公司 。这一决定的核心动因是从过去追求规模的“大而全”战略转向追求聚焦的“专而精”战略。公司高层承认,当前的复杂结构使得有效的资本分配、战略优先级的设定以及在最有前景的领域实现规模化都变得极具挑战 。

分拆旨在通过赋予两个新公司更明确的战略与运营重点来释放品牌潜力,解决其业务组合的复杂性问题 。根据公司声明,分拆将使每个实体能够更专注地分配资源,减少运营复杂性,从而推动更高的利润率 。此外,分拆还能让每个公司根据自身的战略目标定制资本配置,保持财务灵活性。这项分拆预计将通过“免税”方式完成,避免了对股东造成即时税务负担 。

2.2 两个独立实体的详细剖析

分拆后将产生两个截然不同的公司,各有其独特的业务定位和价值主张。

“全球味觉提升公司”(Global Taste Elevation Co.)

业务定位: 该公司将专注于在全球范围内经营调味品、酱料、高增长品类及餐饮服务渠道。其核心品牌包括亨氏番茄酱、费城奶油乳酪和卡夫通心粉与起司 。根据公司披露,其净销售额约有75%来自酱料、涂抹酱和调味品 。

财务概况与增长潜力: 根据2024年的数据,该公司预计实现约154亿美元的年净销售额和约40亿美元的调整后EBITDA 。该实体将被定位为一个高增长平台,其业务约有20%来自新兴市场,另有20%来自餐饮服务(Away From Home)渠道 。这两个领域都被视为具有显著增长潜力。为了加速这一进程,公司董事会正在寻找一位新的CEO来领导这一实体,表明了其重新注入增长活力、而非单纯依靠成本削减的决心 。

“北美杂货公司”(North American Grocery Co.)

业务定位: 该公司将专注于在北美市场经营传统主食杂货品牌,其核心品牌包括奥斯卡·迈尔、卡夫单片起司和Lunchables等 。

财务概况与价值主张: 根据2024年的数据,该公司预计实现约104亿美元的年净销售额和约23亿美元的调整后EBITDA 。尽管增长潜力可能不及另一家公司,但其价值主张在于提供稳定的现金流和运营效率,其约75%的销售额来自于其在各自品类中排名第一或第二的品牌 。现任卡夫亨氏CEO卡洛斯·阿布拉姆斯-里维拉(Carlos Abrams-Rivera)将在分拆完成后担任其CEO,表明了公司希望维持其成熟业务的稳定性和效率 。

第三部分:投资者视角下的分拆:机遇与风险

3.1 “价值释放”的估值逻辑与潜力分析

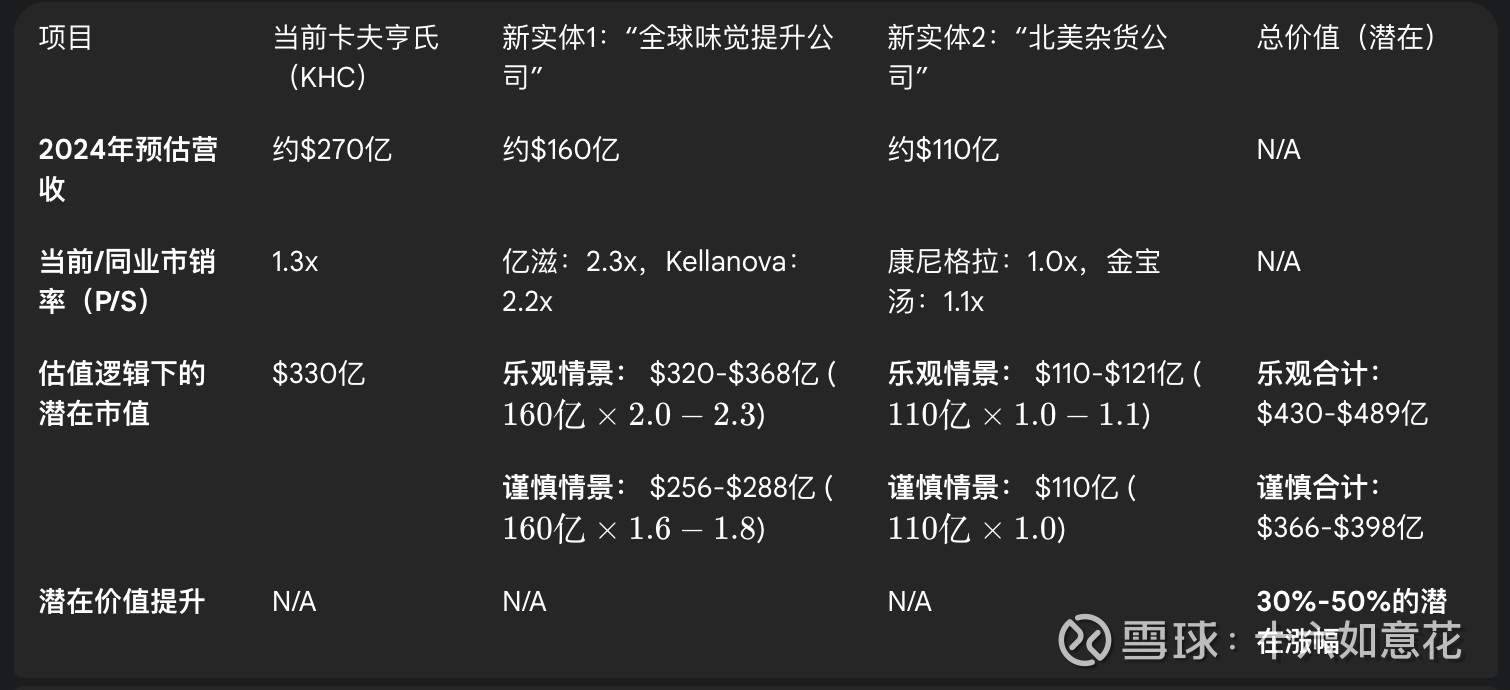

卡夫亨氏当前约330亿美元的市值,其市销率(Price-to-Sales Ratio)约1.3倍,这显著低于其高增长同业亿滋国际(Mondelez International)的2.3倍和家乐氏分拆后的Kellanova公司的2.2倍 。这表明市场对卡夫亨氏旗下高增长业务与成熟业务的混合组合给予了估值折扣。分拆的战略核心正是通过让两个新实体获得各自同业的估值倍数来提升总市值,这被称为“分部估值总和”(Sum-of-the-Parts Valuation)的价值释放逻辑。

基于管理层的评论和分析师模型,可以对潜在的价值释放进行数学推演:

分部估值与价值释放潜力对比 (Table: Segment Valuation and Potential Value Unlock)

上述推演表明,如果市场能够按照各自业务属性给予合理的估值倍数,卡夫亨氏的市值理论上可以较目前增加30%至50% 。这一分层策略的核心是,它将两个价值主张截然不同的业务分开,使得高增长资产可以获得更高的估值,而成熟资产则能以其稳定的现金流吸引价值投资者,从而消除混合业务组合带来的估值折扣。

3.2 投资者如何权衡新公司的价值

分拆为投资者提供了前所未有的选择权。在分拆前,投资者必须同时承担成长型业务和成熟型业务的混合风险。分拆后,他们可以根据自己的风险偏好和投资策略,在两个新实体中进行精准配置。

对于“全球味觉提升公司”: 该实体可被视为一个更纯粹的成长故事。凭借在全球调味品市场的领先地位,该公司有望实现更快的营收增长,并可能获得类似亿滋等公司的更高估值倍数。对于成长型和风险偏好较高的投资者而言,该实体具有更高的吸引力。

对于“北美杂货公司”: 该实体则可被视为一个成熟、稳定的核心资产。尽管增长前景有限,但其稳定的现金流和高股息收益使其对收益型和价值型投资者具有吸引力。这一实体将为股东提供持续的现金回报,弥补其在股价增值方面的不足。

3.3 股息与资本结构

分拆后,两个新公司的股息政策和财务结构是投资者关注的关键。公司已承诺,分拆后“总体股息水平预计将得到维持” 。考虑到卡夫亨氏目前高达5.74%的股息收益率 ,这一承诺对依赖股息的投资者而言是重要的定心丸。这也暗示着,现金流更为稳定的“北美杂货公司”可能将在股息派发中扮演更重要的角色。此外,管理层的目标是为两个新实体打造能够维持投资级信用评级的资本结构 ,这有助于确保其未来的融资成本和财务稳定。

第四部分:风险、挑战与同业借鉴

4.1 实施风险与市场反应

尽管分拆的理论逻辑看似清晰,但其成功实施面临诸多实际挑战。首先,分拆过程本身充满操作复杂性,需要解决从供应链、IT系统到后勤管理等一系列问题,并预计将产生约3亿美元的成本 。此外,分拆后可能会失去部分规模经济带来的协同效应,在短期内带来运营上的不确定性。

市场对分拆消息的反应也出乎意料的平淡。消息公布后,卡夫亨氏的股价在盘前交易中仅上涨1% ,这与其过去一年股价下跌21%的表现形成鲜明对比 。这种平淡的反应和分析师的“持有”评级共识,反映出华尔街对分拆能否真正解决公司根本性问题的深度怀疑 。

4.2 来自同业分拆的启示

考察食品和饮料行业的类似分拆案例,能为卡夫亨氏的未来表现提供重要的参考框架。家乐氏(Kellogg's)在2023年分拆为WK Kellogg Co.(北美谷物业务)和Kellanova(全球零食业务),其动机与卡夫亨氏相似,旨在让两个业务拥有独立的战略重点 。

然而,Keurig Dr Pepper的案例则是一个重要的警示。该公司在宣布收购JDE Peet's后计划分拆,但其股价在消息宣布后大幅下跌18%,市值蒸发了80亿美元 。这证明分拆本身并非万灵药,如果分拆未能有效解决核心问题(如Keurig Dr Pepper因收购而导致的负债水平上升),反而会暴露潜在的结构性弱点,导致股价下跌。卡夫亨氏的分拆同样面临这一风险。它的成功不仅取决于结构重组,更取决于两个新实体能否在各自的轨道上,真正解决来自消费者、竞争和创新方面的长期挑战。分拆只是为公司提供了一个新的作战平台,能否打赢这场“重获增长”的战役,还有待时间检验。

第五部分:结论与投资建议

卡夫亨氏的分拆是其十年合并战略失败的公开告白,也是对食品行业长期趋势的被动适应。这是一个从“规模至上”转向“聚焦增长”的根本性战略转变。分拆为公司提供了重获市场关注和价值重估的机会,但潜在的价值释放与实施风险并存。这并非是一个自动化的成功故事,而是一个充满挑战的转型起点。

基于上述分析,本报告为不同投资者提供了以下具体建议:

成长型投资者: 可在分拆完成后重点关注“全球味觉提升公司”。该公司在调味品和国际市场上的增长潜力使其具备更高的估值空间。然而,需谨慎评估新领导层的战略和其在分拆后能否有效执行,并在观察到切实的增长迹象后再行配置。

收益型投资者: 可关注“北美杂货公司”。尽管增长前景有限,但其稳定的现金流和股息派发承诺使其成为一个可靠的收益型资产。对于寻求稳定回报而非高成长的投资者而言,该实体具有吸引力。

谨慎型投资者: 建议在分拆完成后,至少观察1至2个季度的财务报告。这将有助于评估两个新实体的独立运营能力、各自的财务表现以及它们能否成功应对各自的市场挑战。在信任重建之前,保持观望是明智之举。

如果觉得对你有帮助,请打赏我1元吧,这会促进我在这个平台继续活跃,谢谢