周记:开立医疗(14):25H1业绩分析及估值更新

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

投资模拟盘本周记录备忘:

本周交易无;

投资模拟盘仓位分布表:

注:图片内容来自“量子咸鱼”制作

注:为了以后不必要的麻烦,以后周记内容都会明确标注模拟盘,不构成任何投资建议,读者朋友请勿据此操作!!!

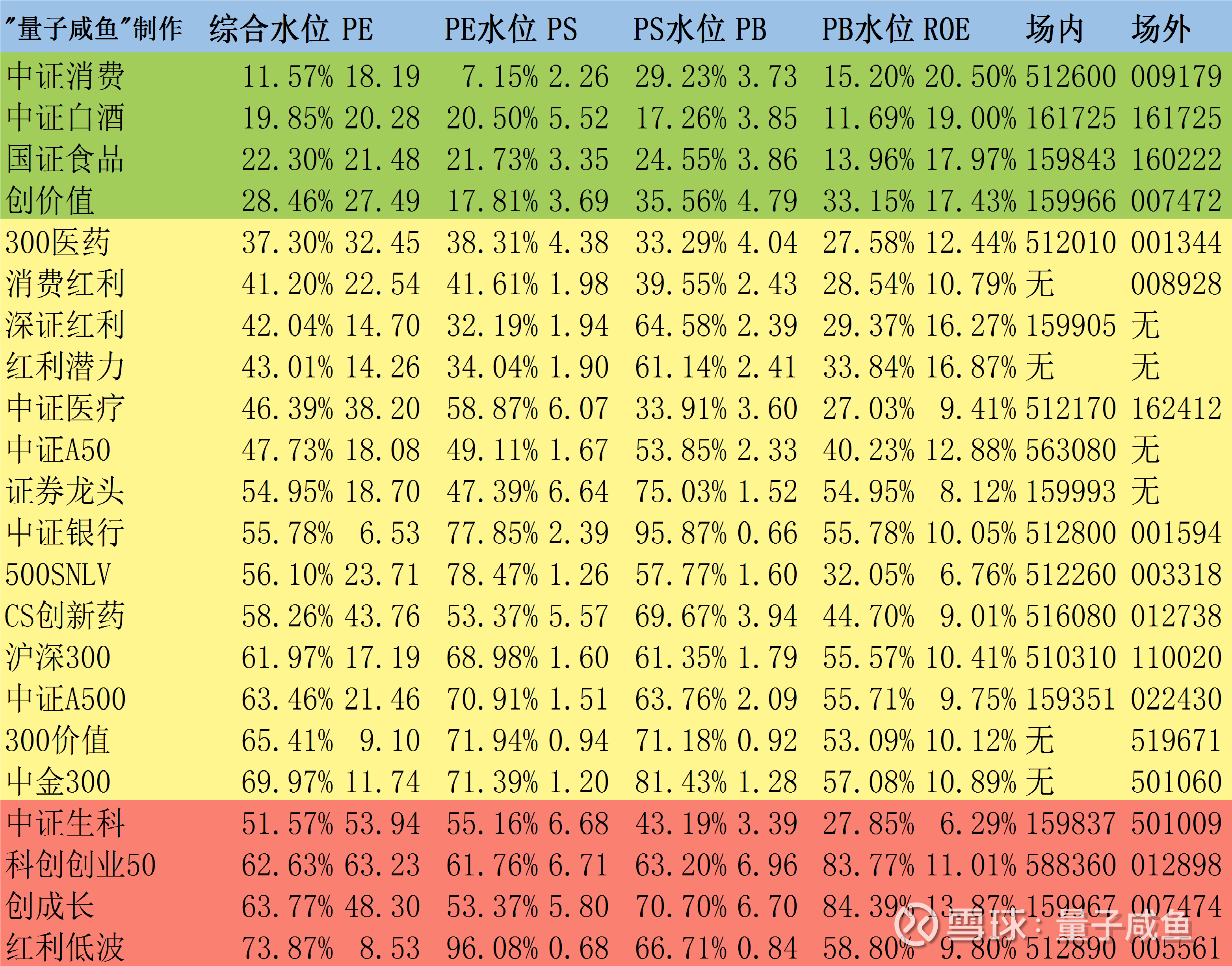

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

投资模拟盘过程记录备忘:

工作太忙,我很多持仓企业的财报都没来得及看,现在每周一篇的输出速度已经是极限,至于财报分析,只能写多少算多少了。

先更新一下雍禾植发人数跟踪:

25.7.2-25.9.5日统计周期65天,累积植发人数1.2万人,日均植发人数为185人/天,马上国庆会迎来植发的高峰期,所以通常国庆前或者后,植发人数会略少一点。

接下来就是开立医疗的业绩分析:

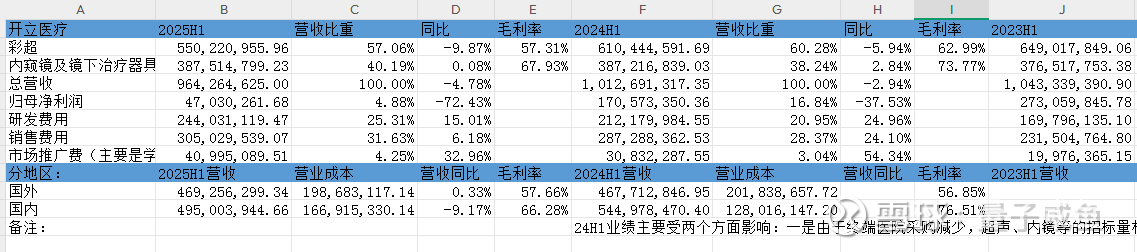

开立医疗25H1业绩概览如下:

注:图片内容来自“量子咸鱼”制作

开立医疗25H1经营分业务线情况:

a.第一增长曲线:彩超(中低端彩超降本增效应对集采,高端彩超攻三级医院市场拉毛利率)

24H1超声营收6.1亿,同比下滑5.94%,毛利率62.99%;

24H2超声营收5.73亿,同比下滑0.22%,毛利率60.55%;

25Q1超声全行业30%增幅,开立超声中标约1.6亿增长90%,市占率5.41%,相较24年全年的4-5%有所上升;

25H1超声5.5亿收入,同比下降9.87%,其中国际收入下降了7-8%,国内下降15%左右;超声80平台占比25H1大概15%-17%,比24H1提升多9个点,25H1超声行业招标增长超50%,开立超声中标量增长110%,收入端与招标端的差异主要还是用来消化渠道库存;

截止25Q1开立国内超声市占率5.41%,超声24年国内招标总量下降15%,开立24年超声市占率基本维持原有份额,GE、飞利浦外资品牌是有所下降,迈瑞医疗超声设备市场份额有所上升,迈瑞医疗在超声市场的份额上升,一方面是迈瑞医疗在高端三级医院超声市场的国产替代,另一方面就是迈瑞医疗积极参与超声县域集采市场,国产厂商中迈瑞医疗中标较多。

开立对于超声产品线要做的事情就是不断完善超声80、90平台,把AI应用逐渐成熟化。

b.第二增长曲线:软镜+耗材+超声内镜(软镜逐步开始集采,主要竞争在三级医院市场的学术推广、营销而非价格)

24H1内窥镜及镜下治疗器具收入3.87亿,增长2.84%,毛利率73.77%;24H2内窥镜及镜下治疗器具收入4.08亿,下滑13.82%,毛利率59.78%;25Q1软镜全行业中标同比增长30%,开立软镜中标量约1.7 -1.8 亿,增长30%,市占率10.5%,与24年全年持平,25Q1国际业务持平,国内下滑 17-18%,受渠道库存消化,控制开票节奏影响,25Q1呼吸软镜海外增长超90%;

25H1内窥镜及镜下治疗器具收入3.88亿,增长0.08%,毛利率67.93%,25H1内镜行业招标增长30%,开立内镜招标增长30%多,内镜25M6-M7开始有一些内镜集采项目开始了,所以年尾时开立内镜的市占率变化和行业增速会往上提,软镜HD650短短两个月销售30多台(25年全年大概百来台左右),25H2随着逐渐的推广占比能够很快提升上来。25H1内镜海外增长25%,国内下降近20%。HD650在25H1占比已经达到6%-7%,已经2000-3000万收入,HD580和HD550是主力,这两个25H1将近1亿收入,后面也是HD550以上型号作为销售主力,预计开立25年内镜收入还是以HD580为主,HD650在25年能够占比10%就已经非常不错了,到26年HD650占比会迅速提上来。

内窥镜耗材:

24H1内窥镜耗材营收2407万同比下滑22.2%;

24H2内窥镜耗材营收3055万同比增长8.38%;

25H1内窥镜耗材营收2710万同比增长12.61%;

三级医院装机数据:

内镜赛道越来越热,参与的厂家也越来越多,日系也被迫跟随着中国的厂家不断地加快新型号的迭代推出,将来的竞争一定会激烈的,对开立来说就是稳扎稳打,往高端上去走,往大的三甲医院逐渐去推,24年底三级医院装机500家,25H1三级医院装机560-570家左右,25H1多了60-70家,25年全年预计有100多家装机,三甲医院很多是配多镜体的,以前开立是标配一胃一肠,HD650因为临床接受度比较高已经配了4条镜体。

软镜市占率跟踪:

22年开立国内消化软镜市占率9%;

23年开立国内消化软镜市占率12%,提升3%;

24年开立国内消化软镜市占率10.5%,澳华内镜6%多;

25H1软镜行业市占率:奥巴42%,富士25%,开立11.8%(25年市占率目标12%),国内其他家大概6-7%,宾得只有4%,最大变化是奥巴的份额被富士抢占了大概6-7个点的横向变化,开立市占率稳步增长,以后开立市占率目标每年增加1-2个点,将来能够步入到20%市占率量级,25H2内镜集采逐渐会多,从超声经验来看更多会倾向国产龙头。

国产化率跟踪:

开立目标是4-5年市占率提升到国内20%,加上澳华内镜市占率30%多水平,再加上国内其他家,累计国产化率的第一个瓶颈就是冲到40%国产化率左右;

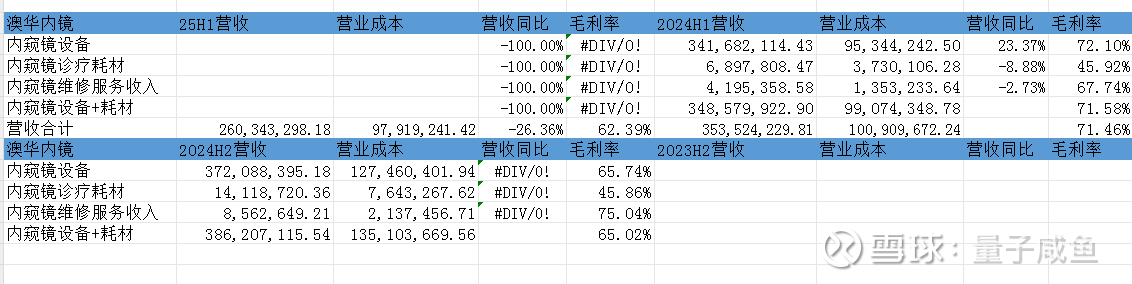

看下友商澳华内镜表现:

注:图片内容来自“量子咸鱼”制作

澳华内镜24H1软镜设备收入3.41亿,耗材收入690万,内镜维修收入419.5万,内镜+耗材毛利率71.58%;

澳华内镜24H2软镜设备收入3.72亿,耗材收入1412万,内镜维修收入856万,内镜+耗材毛利率65.02%;

澳华内镜25H1收入2.6亿,同比下滑26.36%,毛利率62.39%,同期开立医疗收入3.88亿,同比增长0.08%,毛利率67.93%,可以看到开立医疗HD650上来之后,25H1经营情况略好于澳华内镜。

内镜新型号临床接受度越高,都是往新型号集聚:

目前开立医疗主打机型就是HD550、HD580、HD650三个,HD580无论从图像显示质量、光爆、色彩饱和度和还原度都优于HD550系列,而HD650实现了4K从图像质量上实现了超分,新一代的镜体、新一代的插入管都可支持,内置英伟达算力的芯片,跟外挂式的AI有本质差别,开立HD650推出也是定位于超三甲或者说三甲头部医院去供,这些医院还是日系品牌处于垄断状态。开立HD650接下来就是把AI做全,把支气管类镜体做进去,把AI做成同频演示,后续新的软镜平台HD800,可能要到27年推出。

澳华内镜内镜的下一代旗舰AQ-400预期26年会推出,大概4到5年一个旗舰机型的迭代周期,主打功能一个是3D,第二个是EDOF功能(扩展景深功能让内窥镜通过持续地宽焦点和无缝放大进行精确观察)EDOF功能是奥巴X1得到临床认可的功能。

超声内镜:

开立医疗超声内镜目前环阵超声内镜和凸阵超声内镜在国内都已经拿证了,不过由于比较高端,目前更多的作用是占据学术制高点下的示范效应来提升开立医疗的品牌形象,同时在学术推广和招投标时参数上的排他性优势,目前开立医疗超声内镜对营收的贡献还比较有限。

内镜的AI发展:

HD650已经内置英伟达的算力芯片,实现AI内置同屏显示,跟外挂式的AI有本质差别,目前息肉的检出、误判程度、清洁度评分、速度控制,很多质控方面做得比较全。临床上大量跟基层一线医生交流,极大减轻质控方面的工作量,像报告、自动存留图功能等。后续要往比较复杂的功能像疾病的分型和难以诊断的像扁平性的病变发展,需要更多专业的、特殊性的病例支持,会跟专家和大医院做多中心的合作,提升高端功能疾病分析诊断的AI能力,先解决基础质控,再去做高端的功能。开立依托iEndo平台,胃部质控软件(SIP-E10获NMPA注册证书),胃肠部质控软件(SIP-E20获CE认证)都单独获证了,开立24年AI专门团队30多人,跟很多医院签订了多中心合作,通过医院数据把AI功能尽快导入产品。

不管是对超声还是内镜,这两年有 AI 能够促进设备销售,再过两年没有 AI肯定是卖不动的,虽然AI本身不太适合跟医院收费,包括医院也不能用 AI跟患者收费,但确实提升了产品的竞争力,有真实临床价值,这也是开立持续在这方面做大量投入的原因。

AI第一阶段是降低医生临床工作量:超声、内镜的质控要求比较高,超声做肝脏要有多少个切面要存图都是有硬性要求,内镜必须胃底部、贲门部、幽门部必须全部都照到,这一块巨大工作量通过AI自动的识别存储及后面自动出报告极大降低医生的工作量。

AI第二阶段是发现中低等级、中低年资医生发现不了的病变:对于一些腺瘤或疾病的分型,以及难以诊断的像扁平性的病变,AI 能够通过特异性病例输入学习,能够替代中高年资医生的判断。

开立海外市场发展与关税影响:

海外市场要想比较好的增长需三方面努力:

方向1:海外区域性注册要加快,注册通过打开新的市场才会带来更多收入;

方向2:海外本土化团队建设,跟代理商渠道并行去做当地市场;

方向3:海外渠道要有更好的产品力吸引更多渠道商跟着一起做;

目前开立医疗海外营销人员共200名,有100名是外籍本地人员,国内的人员更多是做市场培育,前线营销已经交给外籍人员去做,目前关税背景下美国市场已经有一些先期备货,也会通过其他税负比较低的地方进行转口贸易,美国单一市场24年收入400万美元,占开立收入1.4%,目前美国市场的影响还不是很大。

海外市场25H1整体收入基本持平,HD650和 4K 200出来之后注册力度大幅度增加,为后面1-2年海外放量做了准备。全球经济从最近的海外销售是雷声大雨点小的感觉,不管是关税还是欧盟新出台的贸易政策,现在海外出口来说,并没有在短期内造成实质性的影响。海外开立整体来说欧盟、亚太占比较大,还包括俄语区占比较大,但俄语区这几年占比逐渐下降,其他地方多点开花,同比增速欧盟会稍好些,因为欧盟市场比较透明,有了CE或FDA注册证,欧盟大多数国家就认了,各个国家采购相对来说也是比较透明的,只要把服务网点和代理商覆盖能够做到,产品又是有竞争力的,售后网络能够跟上,对欧盟市场来说接受度还是比较高的。亚太经济体量不错,人口基数比较大,未来会是一个表现比较好的区域。

开立医疗产品迭代逻辑:

新品更高端,毛利率更高,老型号往中低端市场下沉(县域集采),产品线各个型号的销售曲线是一个梯形,爬坡到稳定期后逐渐被新平台替代,产品线各个型号的销售“梯形曲线”在时间轴上叠加,另外内镜生命周期比超声长,不会因新品上市老型号就迅速降价。c.第三增长曲线:外科产品线(精卫平台+三合一4K-200+整体解决方案)

开立医疗外科发展思路:以腹腔镜为核心产品专注高端硬镜+围绕肝胆外科腹腔镜,形成手术室解决方案,同时再拓展:

小镜种+周边设备(气腹机、膨宫泵,24年开立气腹机已经实现销售);

能量设备(超声切割止血设备)+数字化手术室解决方案(24年数字化手术室在华山医院和瑞金医院已经有不少手术室已经完成交付)+外科手术器械+硬镜结合超声、软镜形成“超腹联合”、“双镜联合”、“多镜联合”整体解决方案,25年最新4K、3D、荧光,三合一的4K-200获证,4K-200有超高清图像质量,非常好的荧光边界,支持超声引导下的3D腹腔镜的肝切除手术,还包括很多软镜和腔镜的多镜联合术式,硬镜4K200是开立在外科领域非常成功的产品,把开立外科推向新高度,临床评价上4K-200已经可以和德国卡尔史托斯、史赛克去比。

24年开立精卫全高清一体化软硬镜摄像系统:

精卫2是24年底推出的能够兼容软性胃肠镜、支气管镜以及外科硬镜的一体化主机平台,填补了临床上空白,在医院里覆盖传统的消化科、呼吸科以外,还能覆盖肝胆胰外科、胸外科、耳鼻喉、泌尿和妇科等多科室,在科室之间形成比较好的流转,所以开立硬镜4K-200和精卫2出来后,对于开立外科团队在外科招投标过程中是非常强有力的武器,中标率大幅度提升。

硬镜产品线:

24年硬镜产品线收入9100万左右,同比增长30%;

25Q1硬镜中标2800万,同比增长100%,市占率从1.5%增加到2.5%,排名从第10提升到第5;

25H1开立外科国内+国际市占率可能到了第四、第五名样子;

开立医疗外科市占率跟踪:

23年开立在单腔镜领域市占率大概1.2%,排名第十;

24年整个腔镜招采降低30%,开立市占率1.5%,排名第八;

预计开立微创外科收入达3-3.5亿时能够盈亏平衡,大约26年有望实现。

开立现在外科预期就是:25年减亏,26年盈亏平衡,27年输出利润,开立外科已经看得比较清楚了,不确定性比较少,25年重磅产品精卫全高清一体化软硬镜摄像系统加上4K- 200出来之后,开立外科有望脱引而出。

d.第四增长曲线:心内科(IVUS及导管耗材+ICE)

心内科目前主要产品是血管内超声(IVUS)+ICE系统(心腔内超声设备及相关耗材),预计26年会有ICE产品推出,心内科赛道逻辑就是要做多个品类降低同一团队的营销与生产成本,集采后发布首款超宽频血管内超声(IVUS)主机设备V-reader,配套一次性使用血管内超声诊断导管SonoSound® Crystal(型号TJ001)需要以耗材模式迅速组建团队放量,不能像设备那样卖一台就盈利一台,只能靠同科室多产品线实现整体盈利。

心内科收入跟踪:

24年心内产品线3千万收入;

25年有望实现近1亿收入,25H1导管植入量已超过24全年的植入量,25H2稳产之后量会更大,25年植入量目标2-3万根;

24年中国PCI手术量180万例,渗透率按30%大概60万根用量,开立1.2万根2%份额,五年后PCI手术量从180万例升到360万例,渗透率从30%提升到50%,IVUS用量有望从60万根到180万根,开立现在心内科营销团队也已经有50多人,开立25年也有新的频率、不同材质的导管推出,产品性能和图像质量提升,导管耗材目标一个是降本,一个是稳产。

设备更新、超声与内镜集采:

设备更新需求:24年设备更新大约600 -800亿,实际完成不足10%,剩余部分预计25H1或25Q3前落实,25 年新批项目和落地将更顺畅,25年医疗设备更新特别国债5000亿,相较24年3000亿有大幅增长,25年医疗设备招标端增长幅度20%-30%水平。另外有一些省市集采的标已经开出来了,给后面抄作业,25年落地的量会比24年要大,医院端尤其是公立医院端现在资金配套包括自有资金,相对24年来说有所缓解的,付款压力或者装机应该还好,没有听销售反馈非常明显的冲突。从25M6-M7开始逐渐有内镜集采出现了,量还不是太多,因为内镜本身社会保有量就不是特别大,24年不是重要品种,24年都去搞超声、核磁、CT这些大的品类,25年开始内镜可以有一些表现,内镜集采到来时,开立龙头地位会进一步提升市占率。

超声县域集采占30%,高等级医院大量集采可能性较低,中低端超声集采毛利率影响10个百分点,集采价格是零售的38%-40%水平:

设备更新批复数据来看,县域:城市医院比例是3:7,大头还是在高等级医院/三甲医院里面,对基层医院50万的超声跟100万的超声反正就是成像,没有本质上区别,但往高等级医院/三级医院去走越来越细分,妇产专科、骨科专业上都已经完全拆分,临床需求千差万别,对于高档机器某些特定功能如弹性成像,对同一个设备型号很难有数量的累积,因此在高等级医院不太可能出现像县级医院这样有台数的大量集采。

PS:我觉得主要还是看竞争格局,虽然高端超声上很难针对特定功能进行台数上的累积,但是如果集合全省的特定科室(比如全省的骨科、全省的妇产科)进行打包集采,台数应该也是比较可观的,只是没有像现在县域集采的规模那么大罢了,这个只能后面边走边看了。

超声集采对开立整体毛利影响约10个百分点,25H1超声毛利率下降原因:

原因1:心血管超声跟超声是并在一起,目前心内科产品线产量还不是很足,还没有达到规模经济,毛利率偏低会整体拉低整体超声的毛利率。

原因2:国内集采对超声的毛利率有传导

开立对现有集采短期的应对,会以更多注册证、更多型号和更丰富的配置去打差异化竞争,同时加强在高等级城市医院的营销,未来国内市场内卷是大趋势,开立要避免进入价格战一定要往中高端走。目前反内卷政策推的是比较多,很多政府部门也经常会叫过去开相关会议,但还没看到针对各个行业的细则出来,比如新能源领域有一些清理三角债、缩短账务周期的硬性要求,但在医疗设备领域还没有看到可操作性的细节出来,集采的价格卷的程度也尚未有很大的放松,集采价格平均是零售的38%-40%水平,降幅还是比较大的。

软镜竞争更多是三级医院市场对临床、学术、营销资源上的投入,而不是价格,国产厂商的价格策略主要跟随奥巴:

澳华内镜的经销商参加集采有拿AQ200去竞标的,总体来说各家也都在跟,目前软镜的集采25M6-M7开始多起来,各家应对集采的方案主要是增加设备的型号数量进行区隔,拿中低端的型号去参加集采竞标,软镜赛道日系品牌必然会维护价格体系,对日系品牌装多少套数量是没意义的,还是看在中国区的销售额,日系品牌主流行号也就那么多,竞争更多的是三级医院市场对临床、学术、营销资源上的投入,而不是价格。国产软镜厂商的出厂价主要跟随奥巴调整,如果奥巴后面真有比较大的动作,那开立和澳华内镜肯定要跟随奥巴价格策略进行调整。

软镜从竞争格局上,不是拿证了就会大卖:内镜赛道增长比较好,新进/新拿证的厂家会比较的多,但是内镜产品特性不是拿证了临床上接受度就会比较好,要通过大量的临床反馈、产品迭代3~5年沉淀,新进的小厂家经不起这么长时间和费用消耗,大的厂家也必须经过这个时间周期,开立软镜相对国内其他小的厂家有1-2年的超前,越往后走大的厂家介入,内镜赛道也会卷起来。新进的竞争者直接去攻三甲市场是不现实的,开立和澳华内镜经过这么多代产品的迭代才有一点希望往三甲医院去渗透,新进入者时间是绕不过去,没有捷径可走,最多就是在县域市场卷价格,但软镜最核心的战场还是在三级医院市场。

医疗设备竞争的最终成效体现在市占率:

开立超声和软镜都有市占率的中长期规划,每条细分赛道最终都会形成2+2(两家外资+两家内资)的竞争态势,其他家可能有生存空间,但市占率很小,对市场的影响力、话语权也都会比较小。

日系品牌感受到一定压力,国内设厂会有长期规划:

国产厂商软镜产品的技术进步很快,开立医疗和澳华内镜内镜也不断往日系品牌的基本盘(三甲医院)装机,日系品牌感受到了一定压力,对于奥巴来说中国肯定是其最核心市场之一,奥巴也承诺在中国要投资建厂,后期在新产品X1上也会加大投入。

25H1利润下降原因分析:

原因1:收入下降叠加毛利率下降导致毛利本身下降;

原因2: 25H1持续对新产品线的营销、研发加大投入;

渠道库存跟踪:

渠道库存绝对量还是比较高的,也处于历史一个高点,25H1有一部分的去库存,但去库存的绝对量不大,前面这一年半到两年累下来的库存也差不多要花这么长时间去消化到合理状态,不是说半年、三个季度就能够消化完的,不会那么乐观,每一家对于风险的把控尺度差距是比较大的,开立相对来说会克制一些,24年尾的时候就已经意识到,24年底收入端已经开始踩刹车,担心库存引发的系统性风险,在销售端看到别的公司也已经出现类似风险,例如经销商手上的库存跟集采价格出现倒挂,经销商会闹事,有一些招投标即使中标后,经销商由于医院的资金到位情况,相对于以往更长的时间间隔来厂家提货装机,都是因为渠道库存较大造成的,从策略上来说也不是收入一分钱不要都用来渠道去库存,应该是动态调整,不断的有中标、不断地消化渠道库存,有一些新型号不断地去给渠道进行演示的样机循环在转。库存的结构不能够始终没有新产品都是老产品,压了一年可以,第二年再压同样型号进去渠道是不会接受的,开立25年是产品大年也会有利于调整渠道的产品型号结构,临床接受的新产品需要比较多的样机去进行展示推广和试用,对代理商来说反而压力会小。

开立股权激励与25年业绩展望:

人员方面25H1相对24年底人员微降,几十到一百人的样子,25年相对于24年底是要控制微降的目标。25H2产品结构调整包括新产品产量稳步提升,毛利率会有止跌回稳趋势,整体25年毛利率全年大概63-65%左右。

25M9授予的第二类限制性股票归属考核年度为2025-2028 年四个会计年度,每个会计年度考核一次:

第一个归属期:

以24 年度剔除股份支付费用后的净利润 13,649.04 万元为基数,2025 年度剔除股份支付费用后的净利润增长率不低于30%

第二个归属期:

以24年度剔除股份支付费用后的净利润 13,649.04 万元为基数,2026 年度剔除股份支付费用后的净利润增长率不低于70%

第三个归属期:

以24年度剔除股份支付费用后的净利润 13,649.04 万元为基数,2027 年度剔除股份支付费用后的净利润增长率不低于150%

第四个归属期:

以24年度剔除股份支付费用后的净利润 13,649.04 万元为基数,2028 年度剔除股份支付费用后的净利润增长率不低于260%

本激励计划拟向激励对象授予股票权益(第二类限制性股票、股票期权)总计不超过 588.18 万股,约占本激励计划草案公告时公司股本总额43,271.24万股的 1.36%。本激励计划第二类限制性股票的授予价格为不低于15.93元/股,股票期权的行权价格为不低于31.86 元/份。

对于业绩考核部分,可以当做一个保底的指引,管理层更关心的是确保股权激励目标能够完成,股权激励当成薪酬的一部分看待即可,按照股票191.4万股,期权396.78万份的规模测算,如果按照目前32.33作为开立股权的合理估值,那么股权部分折算成薪酬就是3139万,期权部分忽略不计,那么相当于每年股权激励成本785万。

这里根据开立医疗25H1业绩数据调整下估值:

a.彩超业务:

24年彩超营收11.83亿,拍脑袋测算28年彩超营收达到13.7亿;

b.软镜设备业务:

24年软镜设备估算收入6.5亿,拍脑袋测算28年软镜设备收入11.26亿;

c.配件及其他:

24年配件及其他营收0.21亿,拍脑袋测算28年配件及其他营收0.22亿;

d.心内科产品线:

24年心内科产品线收入0.3亿,拍脑袋测算28年心内科收入2.05亿;

e.内窥镜耗材:

24年内窥镜耗材收入0.55亿,拍脑袋测算28年内窥镜耗材收入0.72亿;

f.外科产品线:

24年外科产品线收入0.91亿,拍脑袋测算28年外科产品线营收4.01亿;

那么估算28年开立医疗营收31.95亿,按照19%利润率测算(考虑高端产品占比提升带来的毛利率改善+后期外科和心内科培育成熟后输出利润+集采带来的毛利率降低对冲后),那么就是6.07亿利润,给予30PE估值,那么估算28年开立医疗合理估值大概为182亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!