周记:爱美客(6):25H1业绩分析及估值更新

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

投资模拟盘本周记录备忘:

交易1:在155.19-160.53亿市值大幅降低开立医疗大约4.13%仓位;

投资模拟盘仓位分布表:

注:图片内容来自“量子咸鱼”制作

注:为了以后不必要的麻烦,以后周记内容都会明确标注模拟盘,不构成任何投资建议,读者朋友请勿据此操作!!!

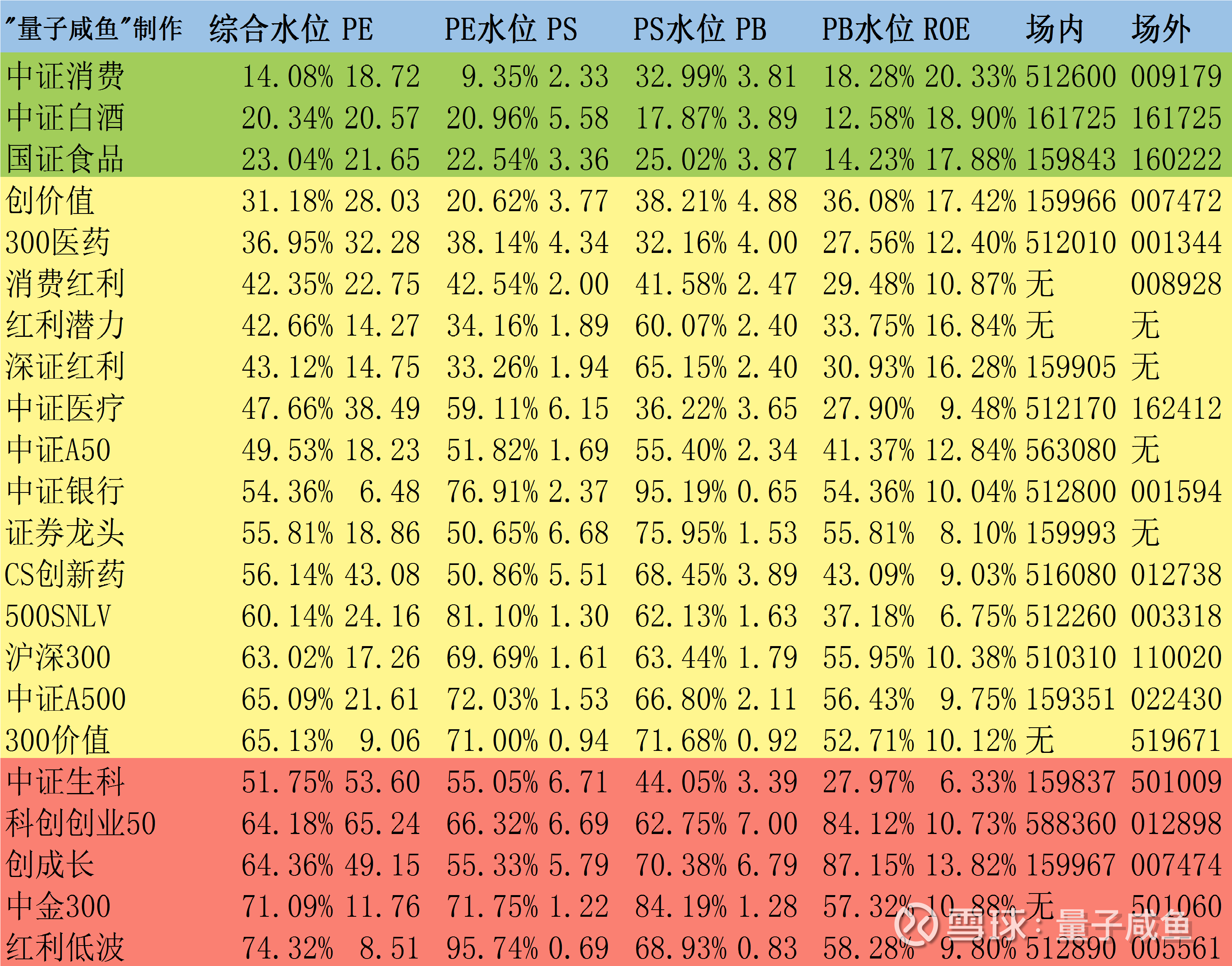

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

投资模拟盘过程记录备忘:

市场整体已经不便宜了,即使是浓眉大眼的沪深300综合水位也是63.02%,同时辅助大盘指数中证A500指数的综合水位也是65.09%,虽然不能说是过热,但是市场整体肯定是不便宜的。本周我主要大幅降低了开立医疗的仓位,一方面是未来内窥镜领域的竞争加剧叠加集采对毛利率的影响,我降低了对开立医疗的估值预期(在上周周记里面记录为28年合理估值182亿人民币市值),虽然这个估值算是比较保守角度测算,但即使如此这个价位的开立医疗对我来说赔率不高,另一方面本周开立医疗大涨,我顺手大幅降低了开立医疗的仓位,未来如果开立医疗继续上涨,那就继续兑现利润,如果后面跌回去,我就重新将卖掉的仓位买回一部分,就当做T了。

爱美客公布了25H1业绩,由于没有开业绩交流会,可以获取的信息非常少,按理说爱美客业绩这么拉夸,业绩分析是没有什么好写的,但是爱美客的业绩分析文章已经好久没写了,还是写一篇以免对爱美客的基本面跟踪生疏了,另外爱美客是我仅次于腾讯控股、雍禾医疗的第三大持仓(开立医疗大幅卖出后,爱美客变成第三大持仓了),还是有必要定期写一写。

雍禾医疗经营跟踪:

25.7.2-25.9.11日统计周期71天,累积植发人数1.3万人,日均植发人数为183人/天,马上国庆会迎来植发的高峰期,所以通常国庆前或者后,植发人数会略少一点,至于股价,我目前仓位已经非常高,这个位置不会加仓,更不会减仓,耐心等待经营好转一步步被财报端验证。

预计雍禾医疗的横盘震荡会持续较长时间,之前涨太快,需要充分筹码交换,才能将短线客都磨走,目前雍禾医疗的经营层面还是符合我的预期的,有的朋友说的短期就想着2亿、3亿利润是过于乐观的,业绩恢复没有那么快,25年6-8千万,26年1亿,27年1.3-1.5亿利润是比较现实的预期,业绩增长势能:

+【中短期】雍禾植发单店增长

+【中短期】史云逊独立引流小店贡献利润

+【中短期】史云逊小店引流降低销售费用率

+【远期】C端养护产品引流降低销售费用率

+【远期】三四线城市重启扩张开500平以内小店

+【中短期】折旧摊销力度降低释放利润

尤其是折旧摊销减少+植发单店增长是短期内的主要增长来源。

爱美客25H1业绩分析:

在之前文章里面我们写过,爱美客作为非手术类轻医美赛道中的上游企业,行业毛利率和利润率高、产品成瘾性强复购率高、行业不需要高额资本开支,但正是由于这些行业特点,也吸引了更多的资本参与竞争,无论是玻尿酸细分赛道还是再生针剂赛道,行业供给侧明显呈现竞争加剧的现象。

需求端受到宏观经济消费萎靡的影响,供给端增加又带来竞争加剧,一些下游大型医美机构也偏向ODM代工来做自有品牌降低成本,从而在下游医美机构之间的激烈竞争中获得成本优势。

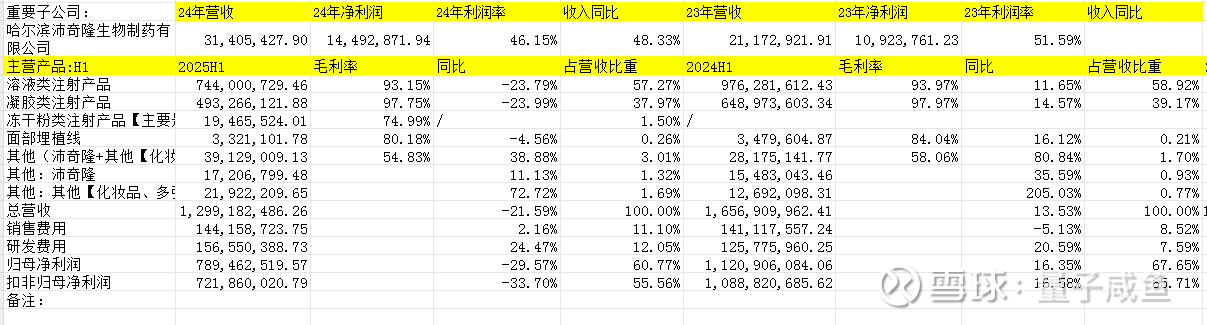

我们先看下爱美客25H1业绩概览:

注:图片内容来自“量子咸鱼”制作

产品毛利率分析:

溶液类产品:

22H2:94.39%;

23H1:95.1%; 23H2:93.8%;

24H1:93.97%; 24H2:93.49%;

25H1:93.15%;

凝胶类产品:

22H2:96.8%;

23H1:97.38%; 23H2:97.6%;

24H1:97.97%; 24H2:98%;

25H1:97.75%;

其实不管是溶液类产品还是凝胶类产品毛利率受到的影响还好,没有受到太多的影响,这也是高毛利生意的特点,即使下游价格战影响,最先受影响的还是终端价,对出厂价的传导需要一定时间,目前主要是供给增加明显造成收入下滑。

第一增长曲线:嗨体系列基本盘(嗨体1.5颈纹针+嗨体1.0熊猫针+嗨体2.5基础水光+冭活泡泡针升级水光)

嗨体2.5基础水光针主要是作为光子嫩肤/热玛吉的搭配套餐产品用于终端医美机构的低价引流产品,定价也就几百元,在直播低价引流中下游医美机构基本是不赚钱的,玻尿酸水光针获批产品越来越多,尤其是头部医美机构普遍采用ODM代工的自有品牌玻尿酸来代替原来上游厂商的玻尿酸,对爱美客这类上游厂商造成较大冲击。目前规模较大的医美机构除了在玻尿酸产品采用了ODM代工,在胶原蛋白和再生针剂产品线也有ODM代工的自有品牌产品,相当于在上游产品端大幅增加了供给(不过玻尿酸ODM代工更常见,因为像童颜针即便代工最低成本也需要2,000多,而且上游对童颜针代工意愿度低,胶原蛋白方面锦波推出代工业务与多家机构合作)。我原来在24年的时候只是下调了嗨体的增速预期,结果还遭到了部分网友的攻击,如果从现在回过头去看,当时对竞争加剧的力度预估仍然是不足的,浓眉大眼的爱美客竟然直接出现收入下滑。

嗨体1.5颈纹针:24年7月30日华熙生物润致格格针获批,在这之前国内获批针对纠正颈部皱纹的填充剂仅有爱美客的“嗨体1.5”,华熙生物润致格格针获批,后机构更愿意推,因为对下游医美机构来说嗨体1.5几乎没有多少利润空间,下游医美机构向来是哪个产品利润高就主推哪个产品;

嗨体1.0熊猫针:眼周市场在医美人群中渗透率大概15%左右,下游医美机构目前对熊猫针主要用于眼周注射但效果有限,加之许多其他品牌也主打眼周、眼眶、黑眼圈,因此熊猫针的销量出现了下降,叠加眼周市场胶原蛋白产品的竞争(薇旖美)对于嗨体1.0熊猫针还是造成了压力;

冭活泡泡针升级水光:泡泡针可以配合光电项目,主打抗氧化+抗糖+补水,后期可能与臻爱塑菲联合使用,整体表现要比嗨体系列的其他针剂表现要好些;

嗨体2.5水光针:随着水光针产品的获批增多,同时叠加胶原蛋白产品用于水光利润更丰厚,机构更愿意推胶原蛋白水光,嗨体2.5目前也只是作为机构用于引流的合规产品;

第二增长曲线:凝胶类(濡白/如生天使+宝尼达+爱芙莱&逸美一加一+臻爱塑菲+嗗科拉)

濡白/如生天使:机构测算23年濡白+如生天使实现收入8.4亿左右,爱美客新品“如生天使”与濡白形成有效补充。濡白医生主要打鼻子和眉峰,中小机构医生不具备这样能力,医生注射濡白风险更大,医生更敢注射如生天使,如生天使相比濡白偏软对注射难度更低,门槛低,脸部注射范围更大,使用量也更大,可以注射如生的潜在医生数量更大,同时濡白的注射区域比较有限,三角区往外拓展会有硬质问题,现在是如生和濡白结合起来打。

但是如生天使因品牌宣传不足,消费者更倾向选择濡白天使,如生天使未及时占据市场份额,错过了最佳的推广窗口期,再生童颜类产品与濡白天使相比,其他品牌无明显优势。

濡白天使25H1下游医美机构的激烈竞争顺势降价,终端管控价从12000元/支下降到了7000元以下,爱美客出厂价目前为2700元。

截止25H1获批的广义再生类针剂/胶原蛋白针剂/羟基磷灰石针剂如下:

【以PLLA/PDLLA为核心成分的“童颜针”】:

童颜针1:爱美客濡白天使/如生天使

主要成分为 PLLA-PEG 共聚物微球、交联玻尿酸、利多卡因,23年濡白天使+如生天使收入大概8.4亿

童颜针2:REGEN的Aesthefill(江苏吴中:艾塑菲/爱美客:臻爱塑菲)

核心成分为PDLLA微球(聚双旋乳酸)+羟甲基纤维素钠,原来艾塑菲在下游医美机构中覆盖数量已经不少,但是目前由于爱美客对REGEN的收购,目前和江苏吴中的代理权最终仲裁结果未知;

童颜针3:长春圣博玛的艾维岚

主要成分为PLLA(聚左旋乳酸)+甘露醇+羟甲纤维素,23年销售约8亿元;

童颜针4:高德美的塑妍萃

已诞生25年,在40+国家和地区获得批准,在韩国5000+人民币可以注射两瓶,香港6000+人民币能够注射一瓶5cc,片状结构会比微球绛解快;

童颜针5:普丽妍(南京)医疗的普丽妍

24年11月21日普丽妍(南京)医疗科技的普丽妍®获批,由聚左旋乳酸微球、羧甲基纤维素钠和甘露醇组成的白色干粉状固体;

童颜针6:四环医药的童颜针

25-04-23四环医药:聚乳酸面部填充剂获批,由左旋聚乳酸微球、羧甲纤维素钠和甘露醇组成的冻干粉;

童颜针7:乐普医疗的童颜针

25-05-30乐普(北京)医疗器械股份有限公司:聚乳酸面部填充剂获批,

该产品为聚左旋乳酸、羧甲基纤维素钠、甘露醇组成的冻干粉;

【以PCL为核心成分的“少女针”】:

少女针1:华东医药的伊妍仕

主要成分为PCL(聚已内酯)+凝胶;

少女针2:山东谷雨春的塑妍真

24年8月27日山东谷雨春旗下全资子公司山东采采医疗注册的“注射用聚己内酯微球面部填充剂”获批;

少女针3:四环医药的少女针

25-03-31四环医药:注射用聚己内酯微球面部填充剂获批,凝胶颗粒悬液由聚己内酯微球、甘油、羧甲纤维素钠及磷酸盐缓冲溶液组成;

【羟基磷灰石针剂】:

羟基磷灰石1:上海摩漾生物的优法兰魔法CC针

25年2月17日上海摩漾生物:优法兰魔法CC针,由羟基磷酸钙、羧甲基纤维素钠、甘油、注射用水组成;

羟基磷灰石2: Merz的瑞德喜RADIESSE

25年3月7日 Merz:瑞德喜RADIESSE,凝胶颗粒悬液由羟基磷酸钙、甘油、羧甲基纤维素钠、注射用水组成,2006年Merz的Radiesse就已经获得美国FDA批准上市;

羟基磷灰石3: 艾尔建美学的HArmonyCa™

24年9月11日艾尔建美学旗下的HArmonyCa™已在中国完成注册检验,

即将展开临床试验,HArmonyCa™获欧盟CE认证,24年年初于香港上市,主要成分为高粘弹性交联透明质酸HA和羟基磷灰石CaHA微球,价格15000元瞄准高端医美市场;

【胶原蛋白:猪胶原/牛胶原/重组人源胶原蛋白】:

猪胶原:主要是双美的三款

2009年双美:肤柔美,由猪皮纯化而成的I型胶原蛋白经过滤除菌及无菌操作方式分散于磷酸生理食盐缓冲溶液;

2012年双美:肤丽美,由猪皮纯化而成的交联I型胶原蛋白及磷酸盐缓冲生理盐水构成

2019年双美: 肤莱美,由SPF猪皮纯化而成的交联I型胶原蛋白,35mg/mL及含有0.3% 利多卡因的磷酸盐缓冲液构成;

牛胶原:

2002年荷兰汉福生物科技:爱贝芙,含聚甲基丙烯酸甲酯(PMMA)微球体的胶原蛋白悬浮液,含微量利多卡因预装在注射器中,胶原蛋白来自澳大利亚的牛皮;

2012年斐缦(长春)医药生物科技:弗缦,3.5%牛胶原蛋白及0.3%盐酸利多卡因的生理盐水悬浮液;

2024年圣诺华医疗:bellafill®贝丽菲尔,含有聚甲基丙烯酸甲酯(PMMA)微球的胶原蛋白悬浮液注射剂,包含3.5%牛胶原蛋白、3mg/mL盐酸利多卡因、氯化钠、磷酸盐缓冲液;

2025年浙江珂瑞康生物医疗科技:注射用面部胶原蛋白植入剂;

重组人源胶原蛋白:主要是锦波生物的三款

21年锦波生物:薇旖美®,重组Ⅲ型人源化胶原蛋白冻干纤维,白色海绵状固体,由重组Ⅲ型人源化胶原蛋白组成;

23年锦波生物:修丽可铂研,注射用重组Ⅲ型人源化胶原蛋白溶液

由重组Ⅲ型人源化胶原蛋白(A型)浓度2mg/ml和0.9%的生理盐水组成;

25年锦波生物:注射用重组Ⅲ型人源化胶原蛋白凝胶,重组Ⅲ型人源化胶原蛋白浓度16.00mg/ml和0.9%生理盐水组成,适用于注射到中面部皮下至骨膜上层,以矫正中面部容量缺失和/或中面部轮廓缺陷;

宝尼达:宝尼达12年就上市了,经过10年的培育后才开始放量,机构测算23年宝尼达收入1.49亿元;

爱芙莱&逸美一加一:市场竞争充分,结合机构测算数据,爱芙莱23年收入1.3亿,逸美一加一23年收入0.4亿;

REGEN臻爱塑菲:冻干粉类注射针剂,目前准备与大型医美集团合作,目标童颜系列销售额1/3,预计25年实现数亿元收入, 26年冲击更高量级,下游医美机构端臻爱塑菲采购价格相比于原来艾塑菲更有优势,原来艾塑菲童颜针机构使用量占比超三分之一(国内覆盖4-5千家机构),预计臻爱塑菲采购价格将低于当前艾塑菲的4,900元,终端成交价14,000至15,000元。AestheFill在24M1获批三类医疗器械,24年贡献江苏吴中收入3.26亿,毛利2.69亿,不过目前存在不确定性的就是和江苏吴中的代理权之争,不过个人更倾向于爱美客获得代理权,不过对江苏吴中的赔偿估计也少不了。

嗗科拉: 25H1适用于成人骨膜上层注射填充以改善轻中度的颏部后新产品“医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶”商品名嗗科拉25M5在国内上市销售;

第三增长曲线:肉毒素+司美格鲁肽注射液[减重] +去氧胆酸注射液[面部减脂] +胶原蛋白产品+光电类+医美后修复护肤品+第二代面部埋植线+注射用透明质酸酶(青光眼引流管、溶解玻尿酸)+利多卡因丁卡因乳膏+米诺地尔搽剂+ODM定制化+国际化+多弥超模丸

爱美客的第三增长曲线中,基本都是还处于培育阶段的产品线。

肉毒素(预计25Q4或26Q1上市): 目前肉毒素市场70%都是水货,合规产品仅占30%,国内肉毒素总体出厂视角规模在60亿元左右,合规市场中竞争格局如下:

高端:

美国艾尔建BOTOX:占40%(零售价格5-8k),出厂2000元/单位,零售3000元,国内销售约小几十亿元;

英国Ipsen的Dysport®吉适:占8%,出厂约3千元/3单位,零售价4-5千元,销售规模为数亿元;

复星医药Daxxify达希斐;

中端:

韩国Hugel的Letybo®乐提葆:占10%(零售3-5k),国内销售约10亿;

爱美客待获批的韩国Hutox:(预计零售价3-5k);

德国Merz的Xeomin®思奥美;

低端:

中国兰州生物衡力:占42%(零售价2-3k),出厂600元/单位,零售1200元,国内销售约小几十亿元;

在研肉毒素:爱美客待获批的韩国Hutox、君合盟生物自主研发的肉毒素、因明生物旗下的重庆誉颜制药自主创新研发的肉毒素、苏州迪新宸科生物科技有限公司的肉毒素;

肉毒素核心成分都一样,只是佐料不同,差别主要在于弥散半径也即精准度,医美小剂量应用区别不明显,保妥适现在是眉间纹和鱼尾纹2个适应症, 现在所有肉毒素做的都是眉间纹,随着更多肉毒素上市竞争会加剧,另外肉毒素的应用场景很多,比如做水光针的时候添加一些肉毒素可以增加皮肤的细腻程度。

肉毒素市场自身增长+水货市场空间退出带来增量+抢占中低端市场份额+爱美客肉毒素业务业绩基数小,估计真正上市的时候短期增速会较快。

减重减脂类:爱美客的利拉鲁肽注射液已经基本放弃,值得期待的还是司美格鲁肽。爱美客与北京质肽生物医药科技签订的司美格鲁肽注射液项目的独家合作协议, 合作的质肽生物还包含月制剂,口服,双靶点跟三靶点产品。爱美客23年以0.5亿元投资获得北京质肽生物4.89%股权,加强股权绑定。爱美客在体重管理市场的布局还是滞后的,倒是去氧胆酸注射液[面部颏下减脂]我觉得倒是市场空间不小,因为类似司美格鲁肽注射液主要是用于全身体重管理,对于局部的面部颏下减脂需求倒是不错,很多人可能苦于双下巴,去氧胆酸注射液可能可以派上用场。

胶原蛋白类(收购沛奇隆探索):爱美客对胶原蛋白市场的投入是落后的,虽然说随着后面重组胶原蛋白产品获批的增加,胶原蛋白市场的竞争可能会重蹈玻尿酸的路线,但是目前看薇旖美胶原蛋白产品在眼周和水光市场还是抢到了不少份额,而爱美客收购的沛奇隆主要做动物胶原蛋白,主要应用也是在胶原蛋白敷料,不过目前看沛奇隆营收还是有所增长的,25H1沛奇隆营收1721万,同比增长11.13%。爱美客作为未来的医美平台型企业,账上资金又非常充裕,对医美应该进行全产业链布局,对胶原蛋白市场有点轻视了。

光电类(Density射频、LinearZ超声):爱美客与韩国Jeisys签订10年经销协议代理Density(射频)、LinearZ(超声)设备,超声24年开展临床,射频比超声临床慢0.5-1年,不过光电类设备市场竞争同样很激烈,对收入端也没有过高的预期。另外爱美客25M9新增投资维脉医疗,投资占比达到85.16%,认缴出资3957.46万,维脉医疗专注于植入、介入及可穿戴式高端有源医疗器械的研发、制造与销售,拥有一支专注于三类高风险有源医疗器械研发的专业团队,维脉医疗目前有射频美容治疗设备正处于临床注册申报阶段,收购维脉医疗可以加深对医美射频美容板块的布局。

医美后修复护肤品:目前有爱芙源(聚焦美后修护,重组胶原的原料为外采)、嗨体护肤(聚焦颈部肌肤)、嗨体熊猫护肤(专注眼周抗皱)三大品牌,爱美客C端医美后修复护肤品战略意义是有助于提升C端倒逼B端选择的强话语权以及美护一体的渠道品牌协同效应,目前定位为医美的配套没有考虑通过电商做大规模投放,未来收入增量的贡献也十分有限。

第二代面部埋植线:目前爱美客也在研发第二代埋植线,因为是手术类产品,市场空间不会太大,25H1爱美客面部埋置线收入332万,同比下滑4.56%。注射用透明质酸酶(青光眼引流管、溶解玻尿酸): 除了可以溶解玻尿酸外,注射用透明质酸酶在眼科领域也有应用,在爱美客的美丽健康产业化创新建设项目 (总投资8.1亿,项目建设期4年)的产能规划中有提到:实现凝胶类、溶液类产能规模的扩大以及涂抹式给药器、青光眼引流管等新产品的产业化,其中涂抹式给药器可能就是给利多卡因丁卡因乳膏做配套的器械,而青光眼引流管可能就与注射用透明质酸酶有关。

利多卡因丁卡因乳膏:属于表面麻醉产品,产品本身更多地是辅助其他注射类医美产品使用,本身不可能有多大的市场空间,目前还未上市,但是上市的竞品已经很多,未来对这块没有太多期待。

米诺地尔搽剂:这个是爱美客新研发的产品线,熟悉我的朋友都知道,我持有较多仓位的雍禾医疗,对于中国的毛发市场同属于消费医疗领域,中国脱发人群众多,目前的毛发市场治疗已经前置化,没到最终植发的程度就已经开始做养护的,而米诺地尔算是目前为数不多的对脱发有效的药物成分,米诺地尔搽剂算是爱美客对毛发医美领域的布局扩充,算是一块不错的业绩增量。

ODM定制化:医美下游机构竞争激烈,爱美客同样开通了ODM定制化业务,一方面可以满足下游医美机构的定制化需求,另一方面也是无奈之举,因为ODM定制化类似于“大客户”业务,通常都是对应于下游连锁医美机构,给的价格通常也会更便宜一些,如果爱美客不做这块业务,下游连锁医美机构可以找其他上游供应商做ODM定制,目前ODM主要针对的是玻尿酸产品,而国内可以做玻尿酸ODM的厂商较多,下游连锁医美机构有较强的议价能力,爱美客如果不做这块ODM业务的话,那么就会容易丢失下游连锁医美机构”大B渠道”市场。24年9月26日朗姿股份旗下全资子公司朗姿医美携手爱美客在深圳米兰柏羽举办科俪莱®黄金双妍针(朗姿股份在爱美客的ODM产品)新品发布会,算是爱美客ODM业务的尝试。

国际化:国内医美已经比较卷了,爱美客准备拓展海外市场,爱美客准备从备案容易的国家开始做,目前嗨体在海外有销售,但不是爱美客直接销售的,嗨体在海外有基础了,但是欧美市场还是要做临床,出海产品首选成熟的嗨体产品线,销售找当地代理,之所以选嗨体,是因为很多国家(包括美国、加拿大等)已经有水货了。REGEN在23年收入/净利润分别为0.82/0.50亿人民币,净利率61%,24Q1-Q3收入/净利润分别为0.72/0.30亿元,净利率41%,净利率下降主要源于新工厂折旧摊销增加,此前REGEN产能不足,产品处于供不应求状态,2001年建成的大田工厂年产能20w支,24年新建的原州市第二工厂产能100万只,算上第一工厂的20万只,总产能是120万只,爱美客接手REGEN渠道后会对竞争力不行的经销商进行更换,并将爱美客自身的产品线(嗨体、濡白天使等)铺进渠道,算是爱美客国际化业务的第一步,未来爱美客可能还会有类似REGEN的并购动作。

多弥超模丸:24M10底爱美客上新了一款C端的体重控制产品“多弥超模丸”,采用了国内首创的胃部占位效应技术,在人体内可以膨胀100倍并维持长达6小时以上的饱腹感,2033年全球减肥补充剂市场将达1018亿美元,由于是C端且定位成食品,受众面较大,在爱美客首期5000份就售罄,并且售价不低,不过“多弥超模丸”的布局逻辑和医美后护肤品一样,主要意义更多的还是C端运营能力的积累以及品牌心智的占领,C端食品级多弥超模丸提前布局减肥赛道,还储备了类似国外类似Plenity的器械类产品准备进入临床阶段,Plenity产品由纤维素和柠檬酸组成,可在胃中形成三维水凝胶基质,使人感到饱足,并在大肠中逐渐被分解,临床数据显示,使用Plenity的个体中有59%实现了≥5%的体重减轻,26%的受试者平均减重达到了14%,算是储备了“多弥超模丸”的医用级版本。

最后结合25H1业绩给爱美客估值:

24年爱美客溶液类注射产品收入17.44亿,预估28年收入19.78亿;

24年爱美客凝胶类注射产品收入12.16亿,预估28年收入15.08亿;

24年爱美客冻干粉类注射产品收入为0(未来主要是REGEN并表及代理臻爱塑菲产生),预估28年收入5.63亿;

24年爱美客面部埋植线收入0.07亿,预估28年收入0.08亿;

24年沛奇隆收入0.31亿,预估28年收入0.46亿;

24年其他收入里面剔除沛奇隆部分0.28亿(比如化妆品、多弥超模丸等小产品线),预估28年收入1.05亿;

预估爱美客28年肉毒素收入3.2亿;

预估爱美客28年司美格鲁肽注射液[减重]+脱氧胆酸注射液[面部减脂]收入1亿;

预估爱美客28年光电设备收入0.6亿;

那么预估爱美客28年总收入46.86亿,其他的诸如利多卡因丁卡因乳膏、米诺地尔搽剂之类暂时当做安全边际看待,利润率按照60%测算,那么爱美客28年利润估算为28.12亿,给予28PE估值,那么28年爱美客合理市值为787亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!