周记:诸事不顺,道阻且长

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录(11.10-11.23):

无;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

略微调整了仓位分布表,将原先已经没有持仓的,只是占个位置的标的全部放到了表格的右边,都是之前买过的或者关注过的标的,将其继续列为备选纳入观察。

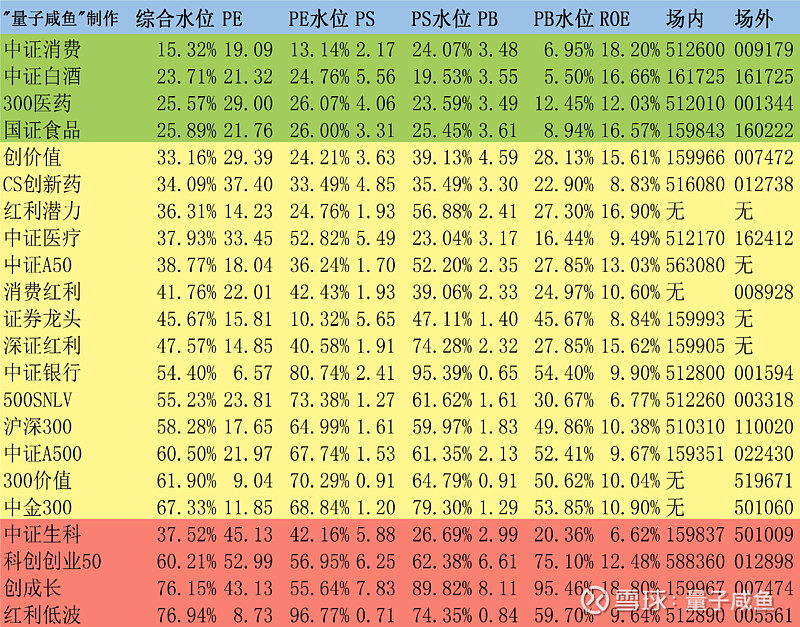

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

本周记录备忘:

Part 1.诸事不顺,道阻且长

今年文章更新的频率明显不如去年了,甚至最近两个月周记都无法保持周更,和大家说明一下,主要原因一方面是今年平时工作量明显相对于24年增加导致我的精力不够用,平时加班加点更是家常便饭,周末累的动都不想动,另一方面是最近身体状态也不太好,最近得了中耳炎,一直在治疗,长期忙于工作再加上缺乏运动,整个人身体状态也不太好,今天开始要恢复一些运动,虽然对于控制体重作用不大(减重还是主要靠饮食控制),但是运动对于整个人的精神状态和身体状态还是有很大帮助。

另外最近雍禾医疗股价从3.5港币的位置重新跌回1.8港币位置也是比较郁闷,不过我对雍禾医疗还是比较有信心,虽然诸事不顺,相信慢慢都会好起来。

Part 2.雍禾医疗经营跟踪

25H1植发人数33504人,周期181天,日均185人/天,25.7.2-25.11.22植发人数共2.9万人,周期143天,日均202人/天,现在雍禾股价已经在1.8港币左右震荡,25H1利润2791万,假设25H2植发客单价环比25H1持平,25H2日均植发人数落在195人/天(25H2有184天),那么环比增长7%,如果养固业务保持相同的环比增速,25H1营收8.616亿,那么25H2环比增量收入6千万,按照25%利润率测算(增量收入不考虑营销费用,按照之前管理层给的数据,成熟门店利润率25%估算),那么25H2利润4291万,25年全年利润预计7千万左右,现在雍禾股价已经跌破到1.8港币,等25年财报公布了,可能才会重新有所表现,雍禾医疗目前股价1.8港币相比于之前的“所谓阶段高点”3.56港币已经跌去50%,已经重新一夜回到解放前,之前一路上涨时说看好的声音都已经销声匿迹了,雍禾还是那个雍禾,而且国庆以来的业务经营表现还略超我的预期,以往国庆植发高峰过去后会有明显的疲弱,但是25年的国庆后退坡效应却比去年好很多,在现在宏观消费环境如此疲弱的背景下难得可贵,处于可选消费赛道的雍禾医疗却能扭亏为盈并且实现销售费用率同比下降的前提下实现日均植发人数的增长,虽然有客单价下降的助力,但是对比之下我觉得已经着实不易。

Part 3.腾讯控股25Q3业绩不错

腾讯控股公布了25Q3的业绩,算是比较符合预期,甚至游戏业务还是有些超预期的,市场上关于腾讯控股的业绩分析已经铺天盖地,后面我会单独写分析,也不差我的,但是业绩不错,股价却开始下跌,市场只能说是“弱有效市场”,如果长期无效那也很难价值回归,如果长期有效那也无法实现超额收益,对于雍禾医疗来说也是一样。

Part 4.上海雪球嘉年华

25年的雪球嘉年华在上海,今年如果雪球再次邀请我去,我还是会去的,感受一下现场的氛围还是很不错的,对于价值投资者而言,其实投资旅途是孤独的,尤其是身边也没什么人可以交流投资方面的内容,能线下和其他投资者进行交流还是比较开心的事,而且雪球嘉年华线下有很多展区可以互动,还有一些小礼品,还是非常不错的。