26年消费大环境与关于雍禾的思考

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周模拟盘交易记录(25.12.29-26.1.1):

交易记录1:无;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

本周记录备忘:

Part 1.关于26年消费大环境的思考

最近关于消费方面的新闻最热的就是关于茅台了,茅台的两个大动作,一个是弱化分销渠道,一个是i茅台上线1499飞天茅台,我最近也有购买茅台的需求(我不喝酒),几个月前在天猫超市买的价格是2080元/瓶,今天在i茅台也仍然没有抢到,白酒作为“老登股”的代表,即使强如茅台也感受到了白酒下行的压力。白酒与经济大环境相关性比较大,这两年也压力山大,靠渠道压货不可能一直持续,不过靠着茅台的经营韧性和品牌还能好过一点,其他白酒就一言难尽了,我一直没有买茅台,只有一点中证白酒的基金,主要是我买股票最起码要在当时买的时候觉得这家企业未来还有很大的成长空间,但是当时觉得茅台的未来增长动力主要靠提价和小幅销量增长,未来的增长没把握,叠加茅台需要占用大量的资金,所以一直没买。这两年相比于之前几年在股票投资上有很大的一点感受就是对“白马股去魅”,中国平安、格力电器、腾讯控股、贵州茅台都曾进入视野,但是最终现在持有的也就只有腾讯,在中国平安上吃过亏,格力电器没有碰(看不清增长逻辑,叠加地产产业链),腾讯控股买贵了,现在放低预期,未来长期看大概率就只能维持高个位数增长,贵州茅台没有碰(其实茅台的护城河还是很强的,当时没买主要是觉得茅台很难有高增速叠加资金占用太大),事实上白酒行业还是分为茅台和其他白酒,茅台大概率也会先于白酒行业企稳见底,不过投资者也是需要像腾讯控股一样放低预期的,像过去那样的高速增长时代很难复现,投资一定要回归本质,26年的消费大环境个人感觉还是弱复苏,25年的消费大环境其实挺萎靡的,雍禾医疗作为可选消费在经营上取得这个业绩我觉得算是不错的。

Part 2.关于雍禾医疗的思考

25年已经过完,首先是经营层面的高频跟踪:

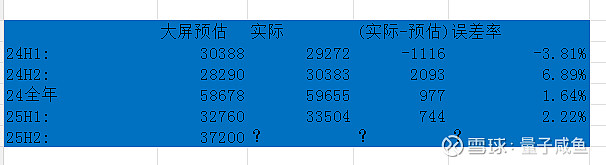

25H1植发人数33504人,周期181天,日均185人/天,25.7.2-26.1.1植发人数共3.7万人,周期183天,日均202.2人/天,预估25H2植发人数37200人(25H2共184天),25H1利润2791万,假设25H2植发客单价环比25H1持平,那么预计25H2植发收入环比增长11%。

上图是以前的估算植发人数与最后财报数据的误差,个人感觉误差会在3%以内,如果25H2养护也按这个环比增速估算,25H2营收预计增加9400万+,增量收入按管理层成熟门店25%利润率计算,那么利润环比增加2350万,那么在财务端没有额外资产计提或者摊销的前提下,假设25H2存量部分费用率与25H1持平,拍脑袋估算25年利润7900万左右,如果财务端做计提或者下半年费用率大幅变化的话,那就没法测算了,另外观察女性植发占比大幅提升,截止26.1.1日女性植发占比29.5%,远高于之前的18.4%,近期提升11.1%,人均种植毛囊数逐步下降也反映了这种趋势,女性美学植发的大幅提升给雍禾医疗又带来了一些想象空间,毕竟从消费力来说,女性无论从消费意愿还是消费能力上都是更强的。

另外6%增值税的问题,虽然我觉得6%的增值税大概率会落地,但是不见得一定会亏损,不能简单线性外推,因为是全行业增加6%的成本,大概率会集体小幅涨价(我觉得就是减少优惠券的使用,就变相涨价了)+继续降本增效(实际上就是减少广告费投入),就拿雍禾来说,客单价2万左右,6%也就1200,实际上雍禾医疗经常发1000元以上的优惠券,优惠券不发就变相涨价了,实际上高端客户不会受影响(雍禾价格比同行高,选择雍禾的高端客户不会受6%涨幅影响),中低端客户会受到1000元左右的价格影响,通过小幅度涨价及降本增效大概率也能消化,即使算上中小植发机构,利润率能有6%以上的,估计也没几家,终端医美机构本来利润率就不高,做水光针的那些也一样,亏本的生意没人做,这种价格传导大概率会是全行业的。

从美团上植发人数最多的价位带来看:

【植发人数最多的价格,影响价格1184元以内】

美团单链接累积消费3000+:2000以上毛囊,业务主任,不剃发,19740元,6%增值税对应1184元;

美团单链接累积消费3000+:1-2000毛囊,业务主任,不剃发,14540元,6%增值税对应872元;

【植发人数第二多的价格,影响价格512~1604元以内】

美团单链接累积消费900+:2000以上毛囊,高端雍享主任,剃发(男性居多),56000元,6%增值税对应3360元【高端不影响】;

美团单链接累积消费1000+:2000以上毛囊,业务院长,剃发(男性居多),33740元,6%增值税对应2024元【次高端影响有限】;

美团单链接累积消费700+:1-2000毛囊,业务院长,剃发(男性居多),26740元,6%增值税对应1604元;

美团单链接累积消费800+:1-2000毛囊,业务主任,不剃发,18740元,6%增值税对应1124元;

美团单链接累积消费900+:1-1500毛囊,业务主任,不剃发,16740元,6%增值税对应1004元;

美团单链接累积消费1000+:1-1000毛囊,业务主任,不剃发,8540元,6%增值税对应512元;

【植发人数较少的价格,影响价格1544~1784元以内】

美团单链接累积消费300+: 2000以上毛囊,业务院长,不剃发,39740元,6%增值税对应2384元【次高端影响有限】;

美团单链接累积消费300+: 1-2000毛囊,业务院长,不剃发,29740元,6%增值税对应1784元;

美团单链接累积消费400+:2000以上毛囊,业务主任,不剃发,25740元,6%增值税对应1544元;

这些价格都是美团上的价格,实际成交价格会低于这个价格,一方面是雍禾医疗会常规性地发大额优惠券,比如满1万减1千等,然后到店后还有议价空间,6%增值税综合影响大概就是千元左右的价格,个人觉得大概率会通过行业性的小幅涨价(通过减少优惠力度)+降本增效(降低销售费用率)来实现,当然最后在26年雍禾医疗有多少家分院会落地6%增值税还要再继续观察(因为雍禾医疗有部分分院是医院资质),我准备1月底或者2月初的时候再确认一下。