周记:大A开门红与安井近期调研

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周模拟盘交易记录(26.1.1-26.1.11):

交易记录1:清仓明阳智能大约0.42%仓位;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

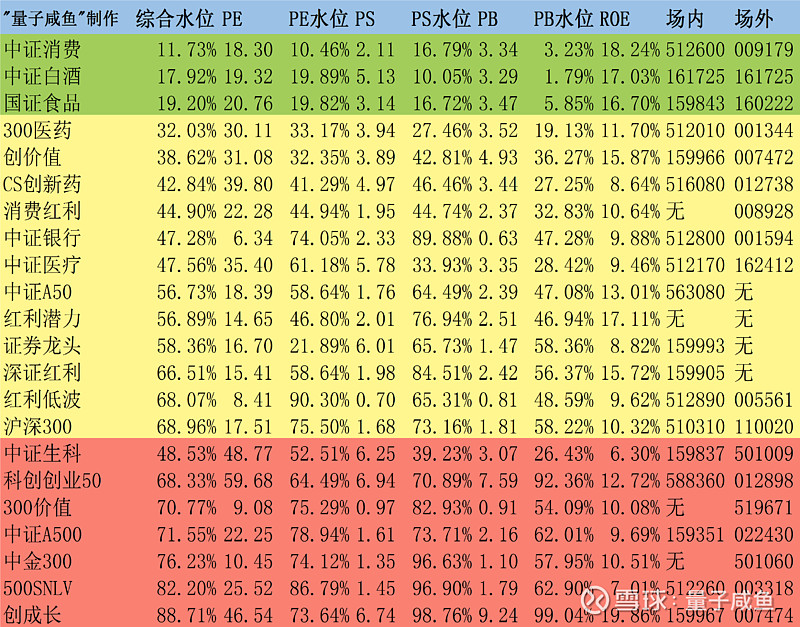

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

本周记录备忘:

Part 1.大A开门红

大A开门算是开门红了,沪深300指数上涨了2.79%,我自己的持仓26年开年是5.91%收益率,上证指数更是站上了4100点,市场情绪还是不错的,看下大盘指数的分位点,沪深300指数分位点在68.96%,中证A500指数分位点已经到达71.55%,指数整体已经不便宜了,但是行情仍然是割裂的,大消费仍然萎靡,作为消费行业宽基的中证消费指数分位点处于11.73%的低位,当然这也和消费行业的基本面疲弱有关,尤其是白酒行业,总体上来说,我个人觉得26年的整体行情不见得会比25年好,不过我大部分的持仓都在港股,尤其是雍禾医疗和腾讯控股的估值都还没的很,26年在A股方面的持仓我会偏向防守。说回消费,i茅台上线1499飞天茅台后,虽然每个人的购买量从12瓶调整到6瓶,但是依然买不到,再次说明了白酒分为茅台和其他白酒,不过飞天茅台1499的上线对贵州茅台本身偏向利好,但是对其他高端白酒企业就是降维打击了。

Part 2.雍禾医疗经营跟踪

25H1植发人数33504人,周期181天,日均185人/天;

25.7.2-26.1.1植发人数共3.7万人,日均202.2人/天,预估25H2植发人数37200人(25H2共184天),25H1利润2791万,假设25H2植发客单价环比25H1持平,那么预计25H2植发收入环比增长11%,假设25H2存量部分费用率与25H1持平,拍脑袋估算25年利润7900万左右。

26.1.1-26.1.10日总植发0.2万人,统计周期9天,日均植发人数222.22人/天,也算是26年开门红,还可以。

另外6%增值税的问题,目前的看门店还是以免税去做的,不知道是不是还没来得及调整,后面需要继续跟踪。

Part 3.爱美客肉毒素获批

26.1.5日爱美客肉毒毒素(Hutox橙毒)获批,注册证号为国药准字SJ20260001,适应症为眉间纹,考虑采取肉毒+嗨体联合治疗的方案打造差异化,算上爱美客的这款肉毒素,国内一共是7款获批的肉毒素,竞争格局肯定没有前几年好了,不过也算是一个增量吧,爱美客肉毒毒素(Hutox橙毒)定位与四环医药的乐提葆接近,乐提葆由四环医药由韩国 Hugel引进,2020年10月国内获批,乐提葆肉毒素目前出厂价约900,终端价约1300-1400,近年来增长较快,销量如下:

23年60万支,24年80万支,25年预计120万支,26年预计150万支,

25年收入约10亿+,26年收入约12亿+,利润率30%+;

按照估算,25年预计120万支收入10亿,那么23年大概收入5亿,也是经过两年的培育才有5亿收入,估计爱美客26年肉毒素大概就是0.5-1亿收入体量吧。

Part 4.安井食品近期调研整理

近期机构频繁对安井食品进行了调研,整体反馈比较好,我把一些重要的信息整理如下:

整体业绩:

25M9-M12尤其是25M9和25M12表现亮眼,10-12月均保持双位数增长,全年呈低开高走态势,25Q4经销商渠道双位数增长,商超渠道弱一点,电商渠道增长约70%;

小龙虾产品:量在增加但终端价格波动大,利润受原材料价格上涨影响,存在商誉减值。

烤肠:

25年C端肉多多烤肠基本达到预期,增长比较快的还是火山石烤肠,A 类肠和B 类肠,有自产的也有代工的,烤肠26年会往10亿规模目标去冲,烤肠25年超过60%增长,C端肉多多烤肠的毛利率超过40%;

米面制品:

25年推出面点六小龙,蒸煎饺是行业大品类,千味、三全做的都不错,比安井的量要大,25年安井把性价比做出来,价格下来之后蒸煎饺有40%增长略超预期。

火锅丸子:

比较成功的是400克真空玲珑装,销售已经过亿了,26年还会继续在真空玲珑装方面再去做推广。

虾滑:

虾滑、鱼滑加起来超10个亿,虾滑主要是广西工厂代工厂在做,现在放大了关联交易的额度。虾滑常规的是三角包的形态,25年推出100克的创新包装的虾滑,包括大颗粒虾滑、黑虎虾滑。虾滑25年双位数的增长,整体是比较超出预期;

小酥肉:

25年小酥肉做了一些价格调整,小酥肉大概4-5亿的盘子,25年20%的增长,在重视度没有过去那么高情况下仍然有20%增长还是有潜力的。

嫩鱼丸:

25年嫩鱼丸整体收入8000万左右基本达到预期。

锁鲜装:

锁鲜装25年10%-15%增长,规模超过15个亿,锁鲜装产品矩阵品类比较多了,未来两三年不会再特别多的增加新品,把现在的这些新品、次新品给它守好做大,现在的锁鲜装其实不是火锅料或者C端的终极产品,现在整个消费趋势是单身族越来越多,一人食场景越来越多,未来锁鲜装7.0、8.0的版本更多向C端,低GI研发。

安斋品牌:

定位清真及中低端市场(西北、华北市场),预计26年中期带来增量,安斋虽然是主打清真,但更多的还是想布局广大的西北、华北的中低端市场。

安斋定位:

一是清真以及清真周边相关的食材。

二是广大华北西北的中低端市场。

首先面对的是清真丸子(不含猪肉)的丸类产品,再附带到鸡肉调理食品以及牛羊肉卷。广大的北方市场安井的主品牌是没办法行业洗牌的,安井主品牌不管再怎么降价,有一些渠道就是进不去,没办法主导行业洗牌。有一些山东的低质低价的企业在做而且活得还不错,大的能有小几个亿的体量。安斋价格带定位是中质中价,比安井的价格略低一点,又比竞品的高一点点。

安斋厂房是租用河南安井的:

河南安井三期募投项目占地398亩,是安井所有工厂里占地最大的,疫情期间表现很不错,后来消费弱一些,会苦恼产能过剩问题。现在安斋正好给河南工厂匹配了产能,对于安井集团来讲不需要新建工厂,按照市场价格来租设备、厂房,都在一个工厂,管理成本、用人成本、沟通成本都会比较低。

国内暂不打清真认证,未来关注东南亚市场:

清真人群在吃的方面消费意愿比较高,有点像速冻食品在15年前、20年前的发展,国内清真注册不着急,品牌的认知度建立起来了就知道安斋跟安井是区别开的,比如新疆是不太允许清真食品,申请了国内认证反而会比较麻烦,国内清真工厂需要15%的员工是清真人口,核心高管要是清真的人口,现在安井不说工厂是清真的,但是产品是清真的,但是未来在马来西亚、印尼的清真(哈拉认证)安斋还是会去做的。

26年展望:

26年1月到过年前的旺季这段时间,促销力度有所缩减,就是变相涨价,26Q1基数低,年前备货时间及天气对26M1-M2业绩有影响。

商超定制从全面拥抱转向有管控地推进:

商超本身自己的压力比安井还要来得更加的猛烈,商超定制不可能长期牺牲利润,如果明知道要亏,甚至亏面还是往大的走,那么会有所收缩,该迎合的迎合,该撤退的撤退,商超定制有利润的才会去做,还是要有管控地推进商超定制化,安井所有的定制都要到集团总裁的批准才能做。

海外市场:

东南亚速冻食品增长快、市场分散,欧美市场以并购为主。东南亚比较像国内过去20年前的状况,也没有什么头部的企业比较分散。整个速冻食品东南亚CR5不足5%,日本是70%,英国、美国是40%-45%,中国是15%。

欧美市场效率没有安井这么高,在欧美市场还是以并购去为主,买当地的品牌的生产能力、研发能力,最重要的是渠道,因为在成熟市场里要做一个新的品牌出来难度会比较大,建工厂办个手续时间都比较久。

行业竞争从充分竞争迈入垄断竞争:

安井和同行相比还是不错的,大部分的同行其实整体上是不增长,或者是略有下滑的,小企业会有自己的竞争力,比如说做单一的产品,做OEM或大系统、大渠道的配套工厂,火锅料行业出清的速度快一些,很多面米制品的企业转向做单一的产品,比如专门做包子给便利店供货。

鼎味泰冷冻烘焙:

冷冻烘焙咖啡茶饮渠道超50%,还有商超渠道像奥乐齐、大润发、麦德龙、盒马等之类,线下有莱卡尔的城堡直营店,还有占比较小的电商渠道。冷冻烘焙现在主要还是产能不足,净利润水平比其他速冻食品行业高出4-5个百分点,鼎味泰冷冻烘焙扩充产能有两年的建设周期。