周记:柳暗花明又一村

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周模拟盘交易记录(26.1.12-26.1.20):

交易记录:无;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

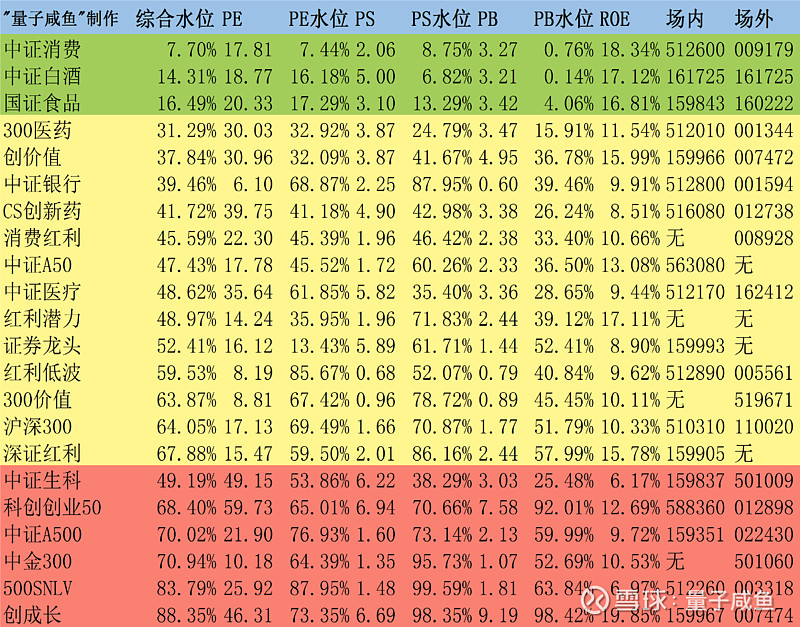

咸鱼估值系统数据表(截止26.1.19日收盘):

注:图片内容来自“量子咸鱼”制作

本周记录备忘:

Part 1:安井食品市场情绪回暖

安井食品25年经过一整年的消费板块萎靡之后,26年开年算是市场情绪有所回暖了,当然和基本面好转也有关系,25Q4收入端双位数增长,看到整个食品饮料板块其实表现还是很萎靡,尤其是传统老登白酒股,基本面还没企稳,只有一枝独秀的贵州茅台有可能通过市场化改革走出阴霾,目前i茅台的飞天还是很难抢,贵州茅台业绩层面估计会比较快出现拐点,但是其他白酒股估计就没那么好运了,安井食品的这一波我个人还是觉得是基本面改善驱动的,个人对安井食品26年的业绩预期就是10%左右增长。

Part 2:雍禾医疗增值税好于预期与26年压力测试

25H1植发人数33504人,周期181天,日均185人/天;

25.7.2-26.1.1植发人数共3.7万人,日均202.2人/天,预估25H2植发人数37200人(25H2共184天),25H1利润2791万,假设25H2植发客单价环比25H1持平,那么预计25H2植发收入环比增长11%,假设25H2存量部分费用率与25H1持平,拍脑袋估算25年利润7900万左右。

26.1.1-26.1.18日总植发0.4万人,统计周期17天,日均植发人数235.29人/天,其中25M1的日均植发人数为200人/天,26M1按这个趋势估计10%的同比增长应该还是有的,个人对雍禾医疗26年实现1亿+利润还是有信心的。

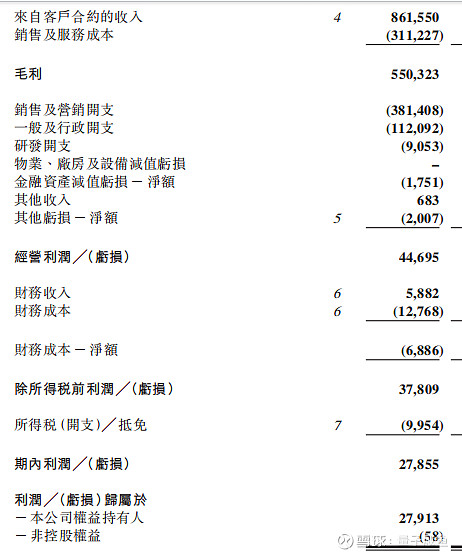

另外6%增值税对雍禾医疗的影响,经过AI的提醒,重新梳理了一下,首先以最新的25H1的财报作为数据参考:

注:图片内容来自雍禾医疗财报

可以看到雍禾医疗25H1财报基本就是这么几块:首先收入8.6155亿(如果按照6%增值税率计算,需要缴纳增值税4877万),营业成本(销售及服务成本)3.11227亿,销售及营销开支(相当于A股三费中的销售费用)3.81408亿,一般及行政开支(相当于A股三费中的管理费用)1.12092亿,研发费用0.09053亿,加上其他七七八八,税前利润3780.9万,所得税995.4万(所得税率26.33%,算是正常水平),净利润2785.5万,然后看下大头的几块费用组成:

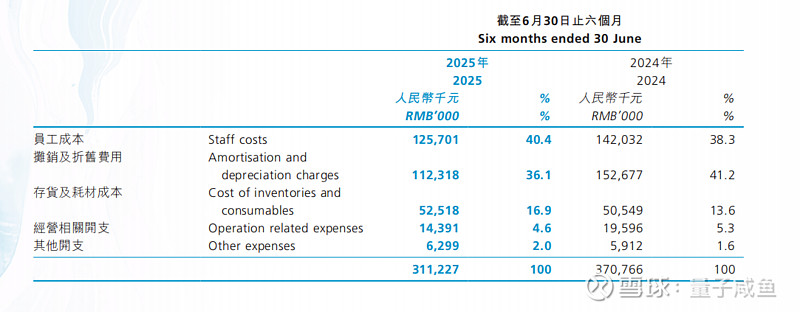

营业成本:

注:图片内容来自雍禾医疗财报

员工成本就是工资,没法抵扣增值税的进项,摊销及折旧费用里面大头估计就是房租(房屋租赁的使用权资产折旧摊销),按照管理层给的10%-11%的营收比重,我们按照10%测算,那么房租就是8600万,税率和出租方有关,一般纳税人9%,小规模纳税人5%,我们就按保守的5%计算就是抵扣409万增值税,存货及耗材5251.8万,按照13%增值税可以抵扣604万增值税,经营相关开支1439.1万,一般就是各类采购服务6%税率,直接保守不算入抵扣,那么营业成本这里至少可以抵扣1013万。

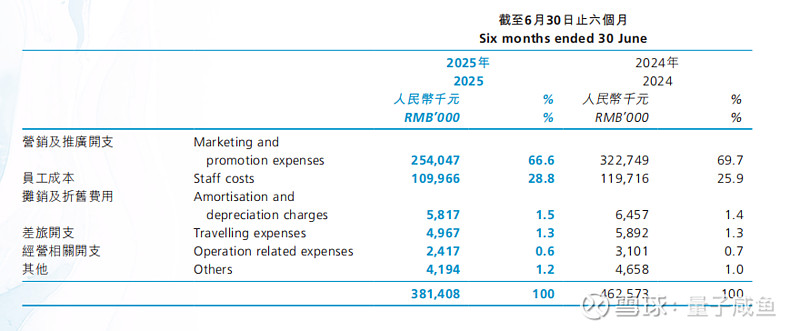

销售费用:

注:图片内容来自雍禾医疗财报

销售费用中营销及推广开支2.54047亿,6%税率可以抵扣1438万增值税,员工成本和摊销折旧不能抵扣,差旅及其他经营开支数额比较小,保守考虑不计入,那么销售费用这里可以抵扣增值税进项1438万。

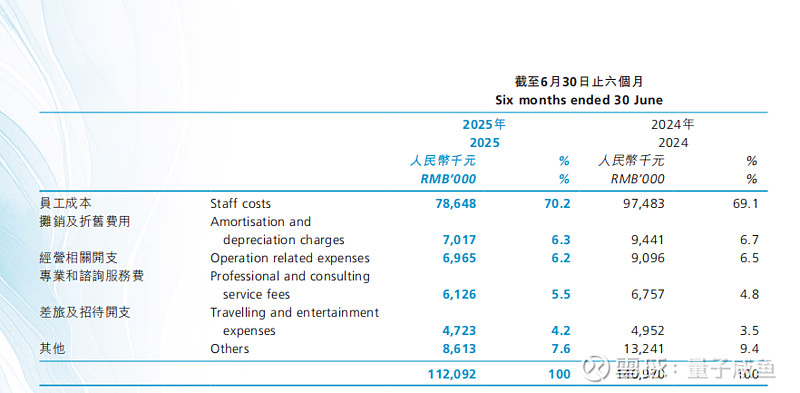

管理费用:

注:图片内容来自雍禾医疗财报

管理费用这里经营相关开支+咨询服务费共1309.1万,6%税率抵扣74万,差旅及招待开支及其他,凑个整,管理费用这里算抵扣100万增值税;

大头算完了,收入端需要缴纳增值税4877万,营业成本这里至少可以抵扣1013万,销售费用这里可以抵扣增值税进项1438万,管理费用这里算抵扣100万增值税,其他零头都不计入了,增值税总的还需要缴纳2326万,占营业收入比重大概2.7%,相当于如果全额缴纳增值税增加成本2.7%,这也就是极端情况的最差结果。目前根据得到的一些调研情况,大概率是植发手术项目继续免税,然后养护按照6%增值税,产品销售按照13%增值税(比例非常少),所以实际上需要缴纳6%增值税的部分就是养护,按照25H1的数据是1.87891亿需要缴纳1064万增值税,营业成本+销售费用可以抵扣的进项增值税就高达2451万(以前因为免税所以进项增值税抵扣用不上),所以按目前形势6%增值税的问题对雍禾医疗业绩暂时无影响。