周记:投资是为了让自己有的选

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周模拟盘交易记录(26.1.25-26.2.1):

交易记录:无;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

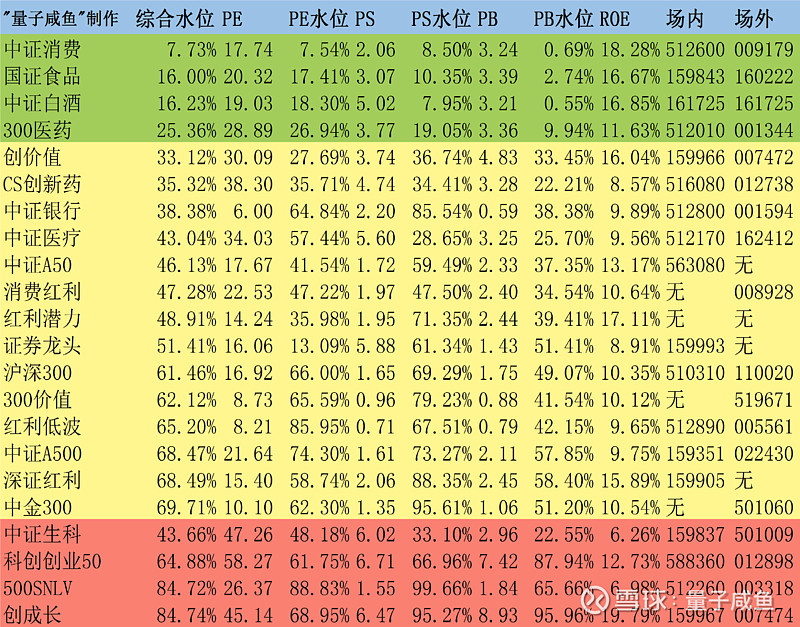

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

本周记录备忘:

Part 1:投资是为了让自己有的选

最近一直在写消费红利的复盘与分析,目前已经写到一半了,结果最近单位里面又要组织考试,又得准备考试,考试非常多,后面只能再抽点时间再写消费红利。对于我和妻子而言,单靠工作收入可以保障一个下限,但是过的并不开心,仍然需要为了碎银几两而在单位里面埋头苦干,之所以再艰难也要学习投资,就是为了让自己以后的生活有的选,能够以后做一些自己更喜欢的事情,过更喜欢的生活,而不是天天考试。

Part 2:小红书禁止医美产品及课程发布和分享

小红书发布关于修订《小红书禁止分享商品及服务规则》的意见征集通知明确商家和买手同时不允许发布和分享“医药、医疗器械、医疗服务、医美类,药品包括医疗用毒性药品、注射剂类药品,针头类产品包括注射类美白针剂、溶脂针剂、瘦身针剂、含针的水光枪等,医疗健康服务包括医美、整形、减脂课程,医美服务相关包括整形手术(双眼皮/重睑术、去眼袋手术)、第五代热玛吉、超声刀、胎盘素。

目前持仓受影响的主要是爱美客和雍禾医疗,对于爱美客而言,由于是医美上游,而小红书的新规主要影响的是医美下游,主要是营销渠道的调整,因为医美下游原来很大一块营销渠道就是小红书,不过对于爱美客影响不大,爱美客目前的核心因素是需求疲弱叠加供给端竞争激烈。

小红书的新规大概率对植发服务也是有限制的,对于植发行业包括雍禾医疗而言还是有影响的,不过也是全行业的影响,个人觉得大概率的影响是营销渠道的变化,未来对于小红书渠道的营销费用投入会减少,如果能够就此对于全行业来说降低销售费用率倒也不是坏事,不过个人觉得对于植发这类高客单价的医疗服务,短期内营销费用很难大幅降低,更有可能的还是全行业性质的营销渠道变化。

Part 3:雍禾医疗经营高频跟踪

25H1植发人数33504人,周期181天,日均185人/天;

25.7.2-26.1.1植发人数共3.7万人,日均202.2人/天,预估25H2植发人数37200人(25H2共184天),25H1利润2791万,假设25H2植发客单价环比25H1持平,那么预计25H2植发收入环比增长11%,假设25H2存量部分费用率与25H1持平,拍脑袋估算25年利润7900万左右。

26.1.1-26.2.1日总植发0.7万人,统计周期31天,日均植发人数225.81人/天。

26年1月: 25M1日均200人/天,26M1日均225.81人/天同比增长12.5%,女性占比30.1%;

继续看到女性占比的持续提升,女性毛发市场的潜力更大,个人对雍禾医疗26年实现1亿+利润还是有信心的。

关于6%增值税的问题之前文章已经写过了,最坏情况下收入端缴纳增值税4877万,营业成本可以抵扣1013万,销售费用可以抵扣增值税进项1438万,管理费用抵扣100万增值税,增值税总的还需要缴纳2326万,占营业收入比重大概2.7%,这也就是极端情况的最差结果。目前根据得到的调研情况,大概率是植发手术项目继续免税,养护按照6%增值税,产品销售按照13%增值税(比例非常少),实际上需要缴纳6%增值税的部分就是养护,按照25H1的数据是1.87891亿需要缴纳1064万增值税,营业成本+销售费用可以抵扣的进项增值税就高达2451万(以前因为免税所以进项增值税抵扣用不上),所以按目前形势6%增值税的问题对雍禾医疗业绩暂时无影响,雍禾医疗25年业绩预告大概率在26年3月初会公告,目前仍处于业绩真空期,我目前仍会耐心等待。