央视报道钙钛矿电池有新突破, ST京机能迎来新机会吗?

今天,看到央妈报道了一则新闻,我国科学家研发的“万物可贴”超薄电池实现技术突破,薄如纸张、可直接贴附在窗户等载体发电的特性,让钙钛矿电池技术的商业化落地再次成为焦点。这一黑科技的问世,不仅印证了钙钛矿电池在柔性、轻量化、场景多元化方面的独特优势,更让卡位钙钛矿设备赛道的ST京机(000821)迎来发展新机遇,在行业产业化加速的背景下,公司的价值重估正蓄势待发。

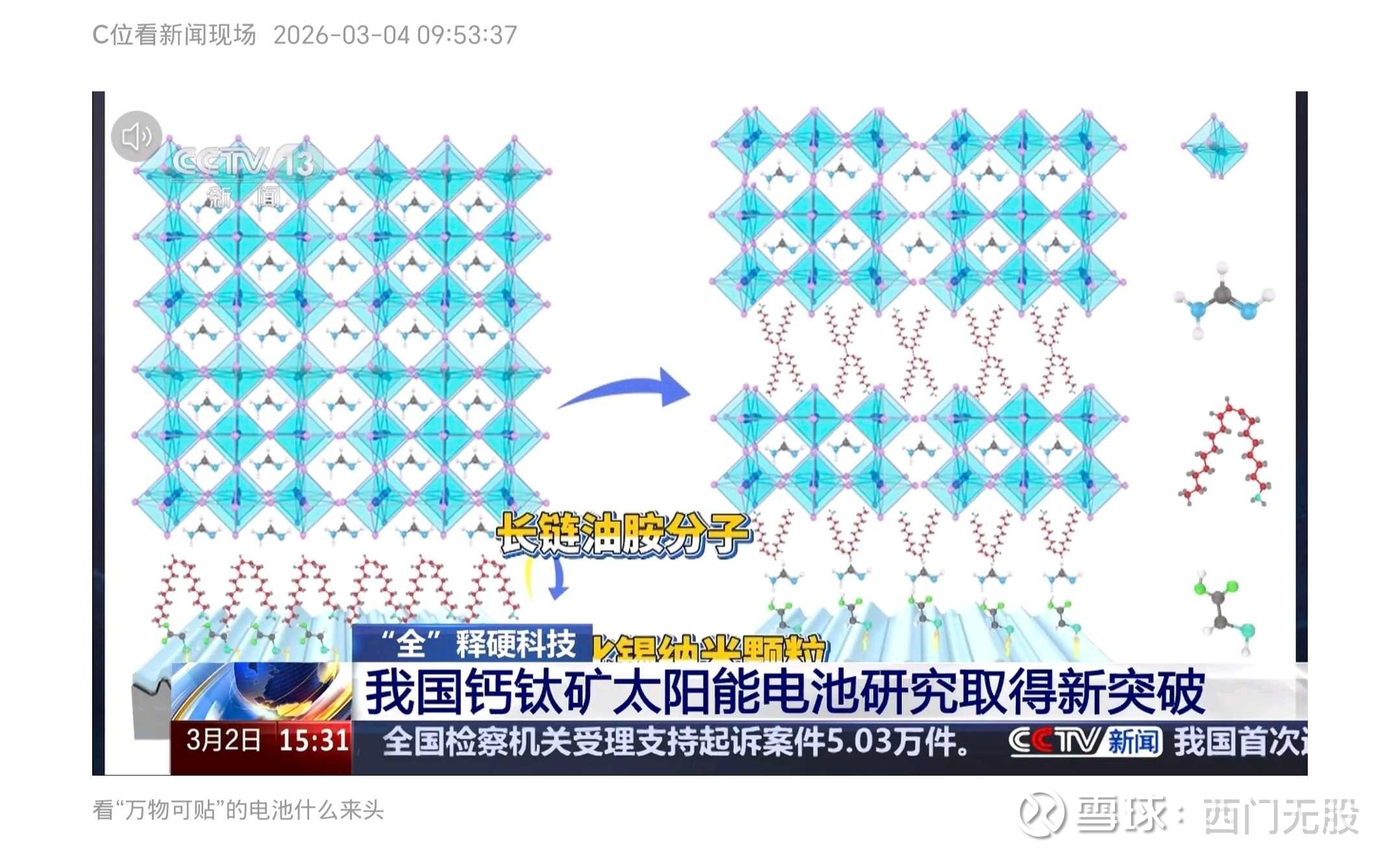

钙钛矿电池是实现“万物可贴”发电的核心技术支撑,其天生具备的柔性、轻薄、弱光响应优异等特性,完美适配建筑、物联网、太空等多元场景,也是区别于传统晶硅电池的核心竞争力。此次突破的超薄可贴式电池,正是钙钛矿技术在建筑光伏一体化(BIPV)领域的直观应用——钙钛矿电池可集成于窗户、幕墙,化身建筑的“发电皮肤”,在不影响采光的同时实现电力自给,解决了城市屋顶光伏资源有限的痛点,这也是其从实验室走向民用市场的关键一步。数据显示,钙钛矿电池在弱光环境下发电量较晶硅提升12%-18%,适配立面安装的特性,能让建筑年发电量满足15%-20%的用电需求,而随着2026年钙钛矿GW级量产元年到来,组件单位成本有望降至1.0元/W,为“万物可贴”的商业化普及扫清成本障碍。

作为钙钛矿设备领域的龙头企业,ST京机早已提前布局,成为这场技术革命的核心受益者。公司自2020年起深耕钙钛矿设备研发,是国内最早布局该领域的上市公司之一,目前已拿下超30%的全球市占率,稳居行业第一梯队,其技术储备和产业化能力完全适配“万物可贴”钙钛矿电池的生产需求。在技术层面,公司完成了核心量产装备开发验证,覆盖PVD、ALD、团簇型多腔室蒸镀设备等全技术路线,实验室效率超34%、量产效率超31%,低温封装≤120℃的技术指标,能完美匹配柔性、超薄钙钛矿电池的生产工艺;在产能端,公司建成行业首个钙钛矿实验中心,具备整线交付能力,已向协鑫光电、极电光能等龙头交付200MW级整线,2025年三季度更是实现GW级大尺寸设备出货,成为行业规模化量产的核心支撑。

更值得关注的是,ST京机的钙钛矿业务正迎来订单和业绩的双重爆发,而“万物可贴”技术的突破将进一步打开行业需求空间,为公司带来持续增长动力。2024年公司钙钛矿设备订单已达61.73亿元(含税),占2025年营收约38%,其中28亿元订单将在2026年集中交付,预计全年钙钛矿设备营收可达6-8亿元,贡献净利润1.0-1.2亿元。此次“万物可贴”电池的技术突破,将进一步推动钙钛矿在BIPV、物联网、车载光伏等场景的应用拓展,直接拉动上游设备需求,而ST京机凭借与协鑫、通威等光伏龙头的深度绑定,以及覆盖全技术路线的设备供应能力,将充分享受行业需求增长的红利。此外,公司还前瞻性布局太空光伏领域,研发的卷绕式柔性生产设备、立式超薄玻璃镀膜设备适配太空光伏的轻量化、可折叠要求,与航天八院的合作更让其在太空光伏这一蓝海赛道占据先发优势,为钙钛矿业务增添新的增长极。

当前,ST京机的价值仍被ST标签低估,而钙钛矿行业的爆发和公司自身的经营改善,正推动其价值重估。公司被实施其他风险警示源于已关停子公司的历史财务问题,该问题已在法律和财务层面完全出清,预计2027年1月即可申请摘帽,“假ST”标签带来的风险折价正逐步修复。在经营层面,公司不仅是钙钛矿设备龙头,更是全球光伏组件设备前三强,市占率近40%,北美市场的突破和锂电设备业务的崛起,形成了“光伏设备+钙钛矿+锂电设备”的三重增长曲线。机构测算显示,公司合理估值区间达200-300亿元,中值约258亿元,而钙钛矿业务的高成长性和“万物可贴”带来的场景拓展,还将为公司估值带来额外溢价。

钙钛矿电池“万物可贴”的时代来临,标志着第三代光伏技术正式迈入民用化、规模化的新阶段,而设备端作为行业发展的核心支撑,将率先享受产业红利。ST京机凭借技术先发、产能领先、客户绑定的核心优势,卡位钙钛矿黄金赛道,在订单交付、业绩修复、标签摘帽的多重催化下,其被低估的价值正逐步显现。随着钙钛矿产业化加速和“万物可贴”应用场景的持续拓展,ST京机有望迎来业绩和估值的双升,成为光伏技术迭代浪潮中的核心标的。