错过海螺,亚泰还有希望吗?

摘要

● 海螺亏损44%退出亚泰

● 亏损退出的还有北方水泥和中信证券。

● 亚泰2023、2024连续两年年报被出具“保留意见”。

● 2025年末亚泰势必会把净资产全部亏光,达到资不抵债的状态。

● 包括创始人宋尚龙在内的公司高管陆续辞职。

● 亚泰的金融、医药两块最值钱的资产,价值不超过150亿,相对于近400亿的负债不到一半。

● 亚泰存在面值退市或重大违法退市风险。

正文 (约3000字)

一、海螺铩羽

1.海螺亏损退出

海螺曾是a股上市公司中知名的炒股高手,凭借对行业的熟悉,曾对同行股票多次短炒长投,鲜有败绩。然而此次对亚泰的投资却吃了大亏:

2021年7月至10月,海螺通过集中竞价交易方式,购入亚泰1.62亿股股份,占其已发行股份的5%,达到了举牌线。

2022年一季度,海螺继续加仓亚泰,持股数量增加至1.72亿股,持股比例增至5.31%,成为亚泰集团的第二大股东。

局势发展至此,海螺似乎志在必得,放言“看好亚泰的长期投资价值”。然而此后的两三年间,市场一直企盼的并购重组并没有发生。没想到最终竟然是海螺在2024年清空所持亚泰股份,黯然退场。

海螺持股的初始成本总共是5.2亿(买入均价3.02元/股),清仓时总共只收回了2.9亿(卖出均价1.69元/股),亏损高达44%。(下图)

2.亏损退出的不只海螺

前十大股东中减持的还有北方水泥和中信证券。

●北方水泥

2015年亚泰定增,以4.15元/股的发行价格向北方水泥、吉林敖东、华安基金、长春城发、冀东水泥、金塔投资共6名特定投资者发行约7.05亿股,募集资金29.26亿元。其中北方水泥(背后是中国建材)认购1.29亿股。此后近10年,北方水泥一股未减,但在2024年四季度突然减持了2,900万股。不知是不是看海螺退出,也对亚泰绝望了。截至2025年季末,北方水泥持股剩1亿股,很有可能会进一步减持。以目前亚泰不到2元/股的价格计算,这10年北方水泥浮亏过半。

●中信证券

2022年三季度,中信证券突然进入亚泰前10大股东,持1.14亿股。两年之后,2024年二季度中信证券又突然从亚泰前10大股东中消失了。可谓来也匆匆,去也匆匆,莫名其妙。2022年三季度和2024年二季度,亚泰交易均价分别为2.56元/股和1.15元/股。照此估算,中信证券也是亏损过半。

二、亚泰摆烂

下面就来看看这家坑了众多大佬的公司,现在烂到了什么程度。

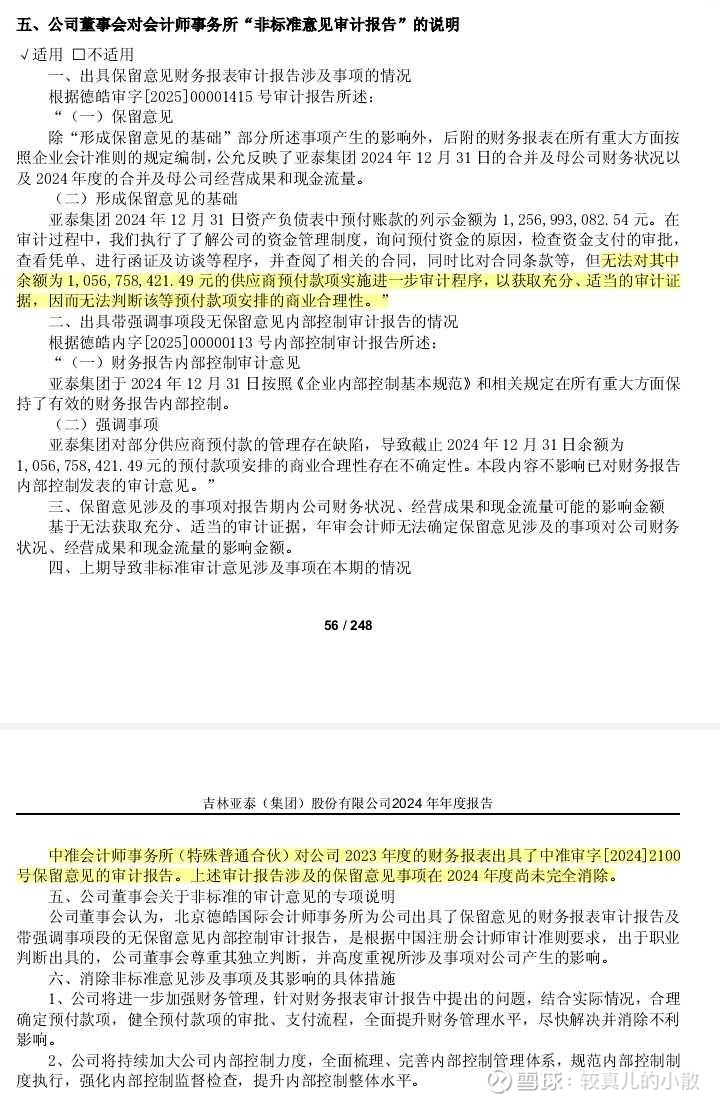

1.非标审计

在我看来,上市公司的年报被出具“非标审计”是非常重大的事件,尤其是国企,其公司治理缺陷已经暴露无疑。亚泰2023、2024连续两年年报审计被出具“保留意见”,然而公司和监管对此似乎都很平静。

更令人费解的是,董事会在年报中对此事的回应,仅仅是“高度重视,加强管理”之类的套话,对于为什么有近11亿元预付账款无法查证,两年了竟然没有任何调查结果。(下图)

我曾在2023年5月6月连发两帖,指亚泰的预付账款有问题。(参见《亚泰集团怪事多》《亚泰预付异常,是否存在造假可能?》)以我之业余都已经看出问题的苗头了,作为审计的中准会计事务所,在2023年年报中才把问题指出来,然后亚泰就在2024年因为中准被监管处罚,更换了会计事务所。中准为亚泰服务了7年,此前一直“合作愉快”。我猜可能是2023年年报之前,监管就已经开始调查紫鑫药业案。中准不敢再继续“配合”亚泰,于是才给亚泰出具了非标报告。

2.资不抵债

现在亚泰的财务状况危急到什么程度?先摆两个数据:

① 2024年亚泰亏损29亿,截至年末,净资产只剩28亿。也就是说,2025年末公司势必会把净资产全部亏光,达到资不抵债的状态。也就是说,到年底亚泰的股票理论上就没有价值了。

② 2024年末,亚泰的长短期贷款合计280亿,净利息支出高达20亿。可见其已处于失血过多,且不具备造血功能,完全是靠输血活着。(这么烂的公司却在银行有无限的信用。由此可见当地政商生态。这也是我从一开始就觉得它最恐怖的地方。)

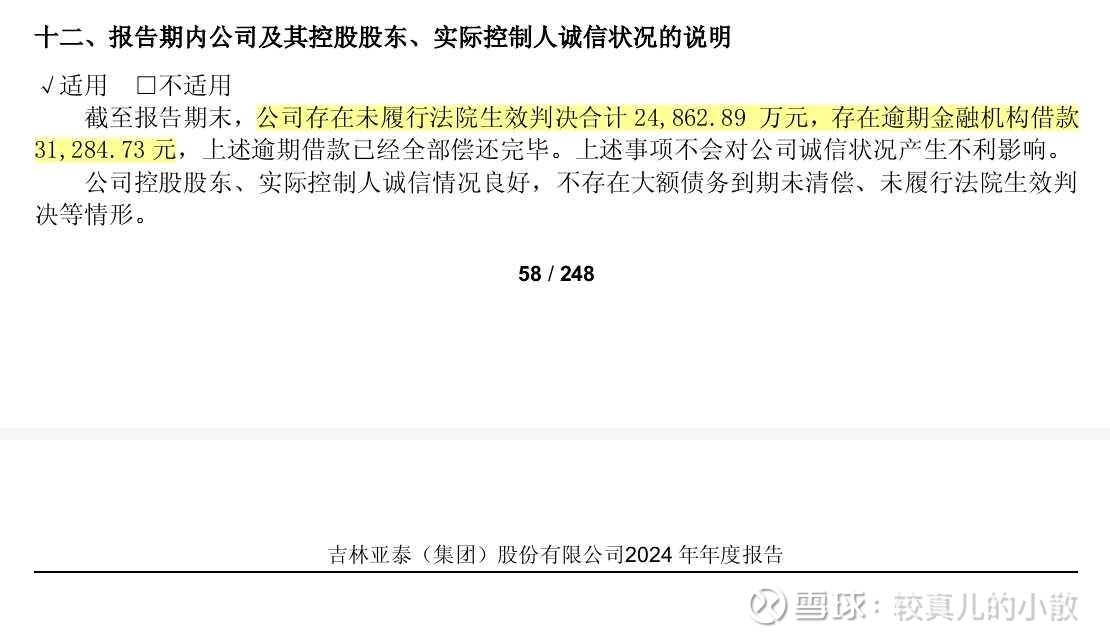

3.国企老赖

① 亚泰2023、2024连续两年出现未执行法院判决、未偿还借款情形。(下图)作为一家地方国企,这样的情形也是少见。不知道国企当老赖,高管会不会被“限高”?

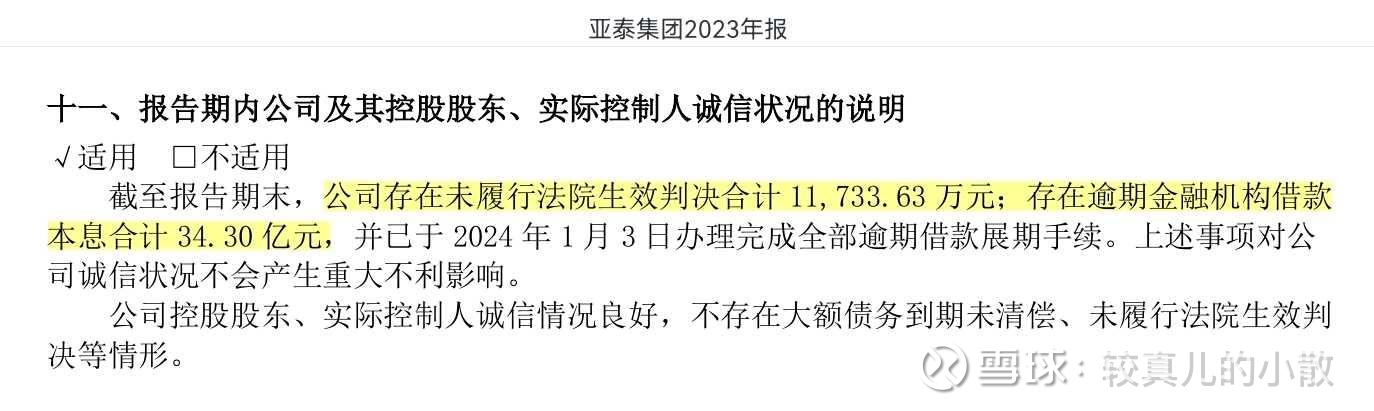

② 忽悠式回购:亚泰集团承诺于2024年7月至10月以不低于3,000万元不高于5,000万元回购股份。然而,奇葩的是,亚泰堂而皇之的公告此次回购的用途是“出售”(下图)。更奇葩的是,承诺期结束回购实际仅完成不到400万元,为此监管对亚泰采取了责令改正措施。

4.高层换血

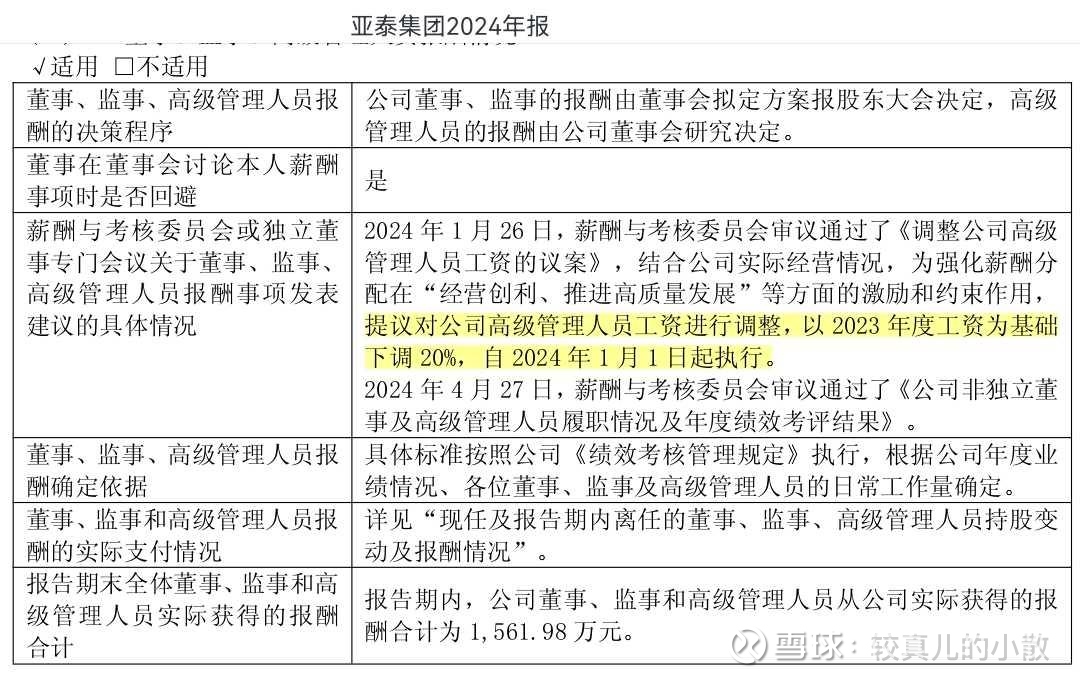

●高管降薪20%

2024年1月1日起,亚泰高管集体降薪20%(下图)。我猜这反映了大股东长春国资对亚泰管理层的不满。否则谁有能力给高管降薪20%?

●集体下课

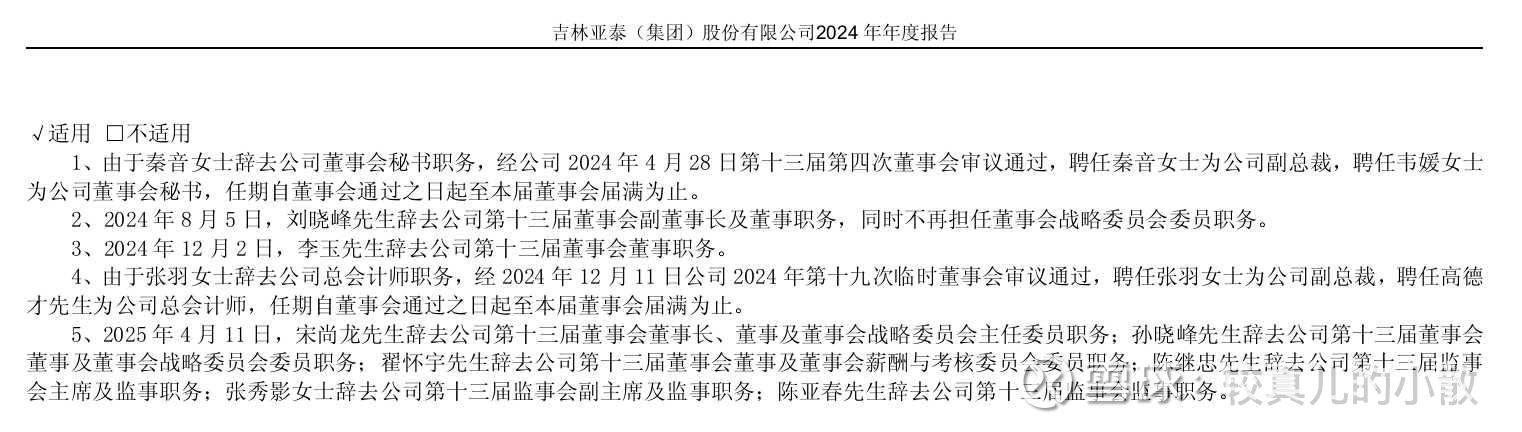

去年3月我曾发帖《亚泰临近变盘,管理层狗急跳墙?》,指管理层有掏空公司的嫌疑。本以为海螺会入主,没想到最终还是老东家长春国资被迫出手。2024年4月至2025年4月,包括创始人宋尚龙在内的公司高管陆续辞职。(下图)不知这是让他们“安全着陆”,还是“先调离后调查”?

●持股限售

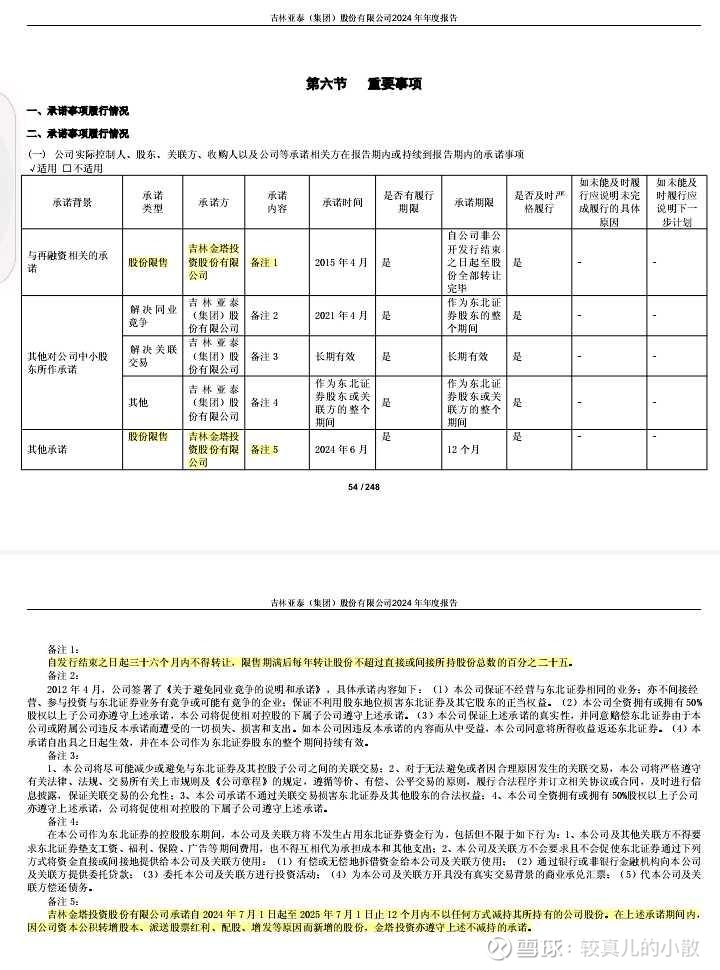

吉林金塔是亚泰管理层的持股平台,持有亚泰4.77%的股份,是第三大股东,是大股东长春国资的一致行动人。“吉林金塔投资股份有限公司承诺自 2024 年 7 月 1 日起至 2025 年 7 月 1 日止 12 个月内不以任何方式减持其所持有的公司股份。”(下图)

不知这是不是长春国资在解除管理层职务时采取的“配套措施”?

目前限售期已过,这些集体下课的高管会不会减持,值得密切关注。

三、资产梳理

截至2025年一季末,亚泰集团总资产422亿,总负债395亿。表面上看净资产还是正的,但从亚泰连年巨亏可以看出,它的资产只有账面价值,实际价值早已大幅缩水,目前只有净负债。众所周知,负债大都是刚性的,而不能持续带来现金收入的资产就是不良资产,甚至是有毒资产。

亚泰的业务主要分布在金融、医药、地产、建材四大行业。目前只有金融、医药是盈利的,对应的资产还有价值,地产和建材都是巨亏,只剩负债了。

以下简要梳理一下金融、医药两块资产的价值:

1.金融

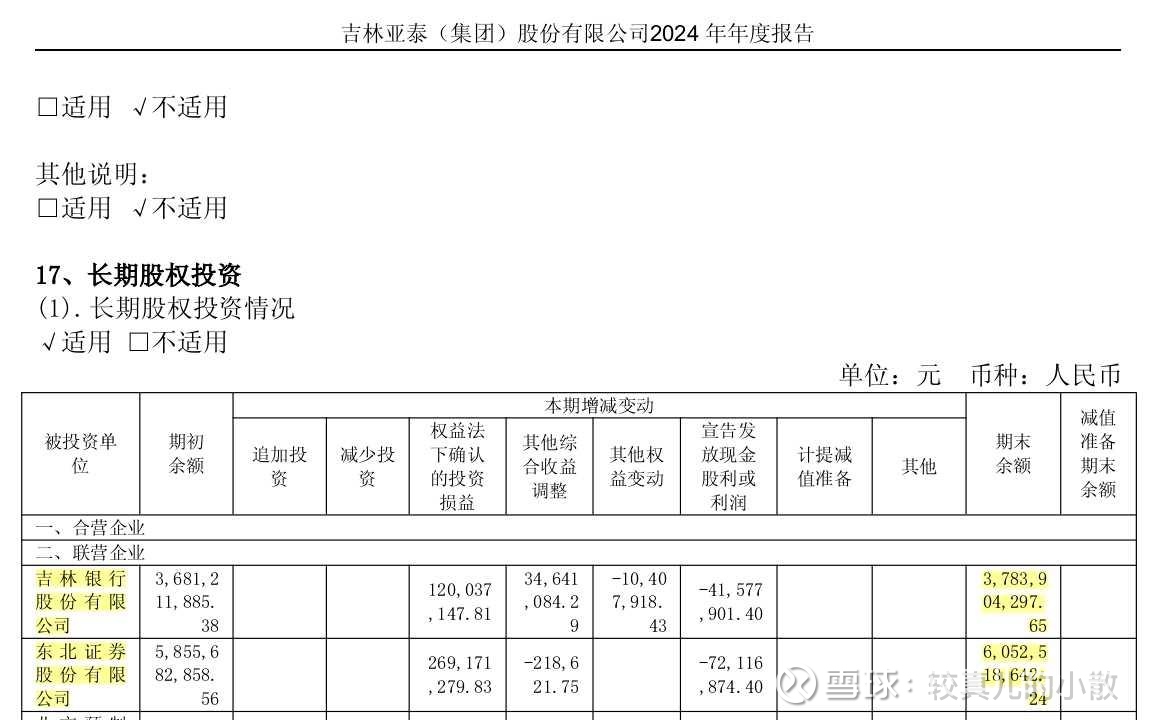

亚泰的金融资产,这部分比较简单清晰,主要就是持有的东北证券和吉林银行的股权。2024年这两笔股权合计为亚泰带来投资收益近4亿元,这两笔股权的账面价值近100亿。(下图)根据$东北证券(SZ000686)$ 近期的市值,以及亚泰最近挂牌转让吉林银行股权的价格来计算,这100亿的价值是比较实在的。这也是亚泰最容易变现的资产。

2.医药

2024年亚泰的医药业务营收约18亿,毛利率43%。净利润没有披露。若按净利率10%估计,净利润大约2亿。再按15~20倍市盈率推算,这部分资产的价值大约三四十亿,但变现难度可能比较大。

综上,亚泰的金融、医药两块最值钱的资产,价值不超过150亿,相对于近400亿的负债不到一半。而地产、建材两大板块都在巨亏。当初如果把建材资产卖给海螺,或许海螺能盘活,还能值点钱。现在说什么都晚了,不知道大股东长春国资是否还有回天之数,感觉看不到希望。

四、退市风险

1.面值退市风险

2024年二季度,海螺开始减持亚泰,海螺重组亚泰的希望破灭,亚泰的股价多次跌破一元面值,濒临面值退市。不得已,大股东长春国资指令旗下长发集团出手增持,同时上市公司也发起回购,这才稳住股价。目前亚泰的股价全靠“国资信仰”维持,不知能撑多久?

2.重大违法退市风险

我觉得亚泰财务造假的风险也不是不存在。会计大V马靖昊说:“审计不敢给出标准无保留意见的财报,那肯定属于用钱和用人脉都摆不平的造假。股民一定要知道这一点。”(参见网页链接)

亚泰那至今说不清楚的11亿预付账款,若不是中饱私囊,就有可能是虚增收入。为亚泰服务了7年之久的中准会计师事务所,2024年因为配合紫鑫药业造假,被监管处罚。难保它没有“配合”亚泰。

五、尾声

2022年海螺新晋亚泰二股东,我就发文《海螺举牌亚泰:难啃的骨头?》《敖东亏损退出亚泰,海螺的前车之鉴?》,详细分析了亚泰这个“坑”,并指出最“坑”的地方在于“其背后的生态”,担心海螺会泥足深陷。我当时虽没有低估亚泰的“坑”度,但高估了海螺的能力,忍不住抄了它的作业。三年之后海螺亏损出局,我也愿赌服输。看来“投资不过山海关”真不是开玩笑。