大秦的吃相比业绩更难看!

2025年半年报点评

摘要

一、业绩难看

●上半年净利润同比大降30%,只有41亿。

●估计全年净利润60~70亿。

●估计全年分红33~39亿,相当于全年每股分红0.16~0.2元(含半年报分红16亿及10~15亿的回购注销)。

●按5%的股息率推算目标价4元/股

二、吃相更难看

●相关土地拖了近5年时间都不能完成过户,大股东竟然要先把257亿土地款拿走?!

● 大秦前后两次总共花了186+257=443亿,向大股东买了一堆基本不挣钱的业务。

(p.s. 大秦回购的事儿稍后另写一帖。)

正文 (约2000字)

一、业绩难看

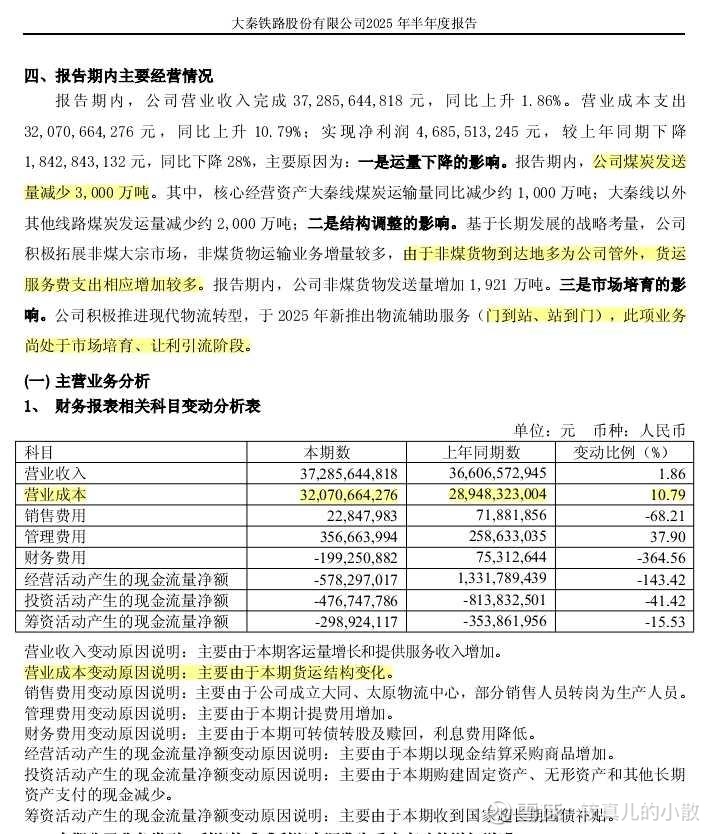

$大秦铁路(SH601006)$ 业绩难看不算突然,大家应该早有预料。2025年上半年,大秦的营收373亿,同比微增1.86%;净利润同比大降30%,只有41亿。

1.净利大降的原因

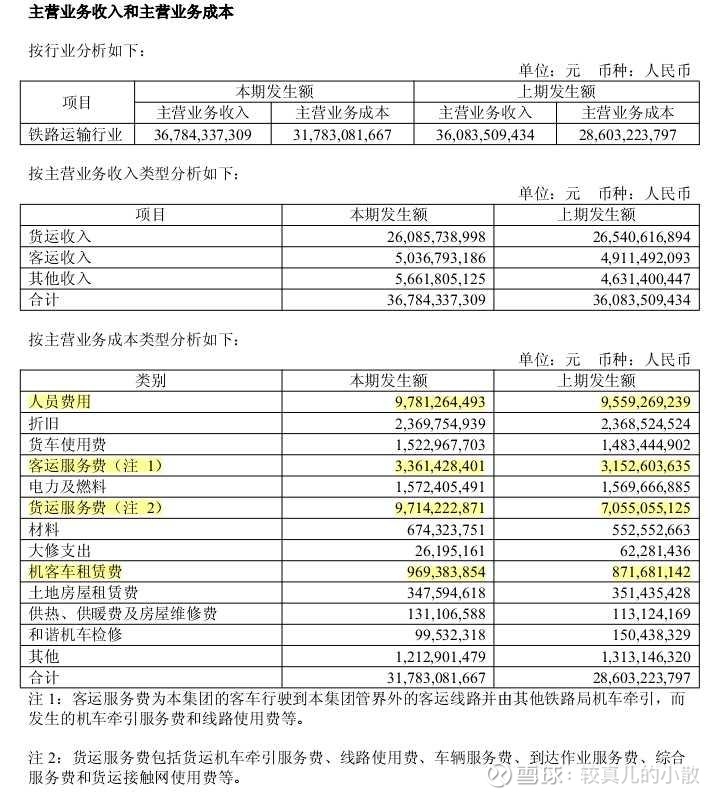

造成净利大降的直接原因是营业成本同比增加了30亿,其中主要是“货运服务费”一项同比大增26亿。(下图)

货运服务费大增的原因用半年报中的话说就是“货运结构变化”。半年报从业务层面给出的具体解释有三(下图):

① “煤炭发送量减少 3,000 万吨。”

② “非煤货物运输业务增量较多,由于非煤货物到达地多为公司管外,货运服务费支出相应增加较多。”

③ “门到站、站到门业务尚处于市场培育、让利引流阶段。”

但我个人觉得还有另一个原因:《大秦客运做越多亏越多》。它一直试图隐瞒这一点。今年上半年客运收入同比增长2.6%,同比增长了一个多亿。但从成本分析里可以看出“客运服务费”同比增长2亿;“机客车租赁费”同比增长1亿;成本中“人员费用”同比增长2亿多,我估计主要也是因为客运业务增长。(上图,成本分析)

2.全年净利、分红及目标价推算

①全年净利推算

根据往年经验,大秦每年四季度要提大量费用,因此下半年的净利润往往远低于上半年。例如2024年上半年净利58亿,下半年只有32亿。(下图)

2025上半年净利41亿,我估计全年净利润大致在60~70亿。

②全年分红推算

按照大秦分红率不低于55%的承诺,2025全年分红=净利润60~70亿*55%=33~39亿(含半年报分红16亿及10~15亿的回购注销)/201亿股=0.16~0.2元/股

③ 目标价推算

按5%的股息率推算,目标价不高于0.2元/股÷5%=4元/股

二、吃相更难看

这次向大股东购买788宗土地的交易,脸都不要了:

1.不要脸之一:交不了货硬收钱

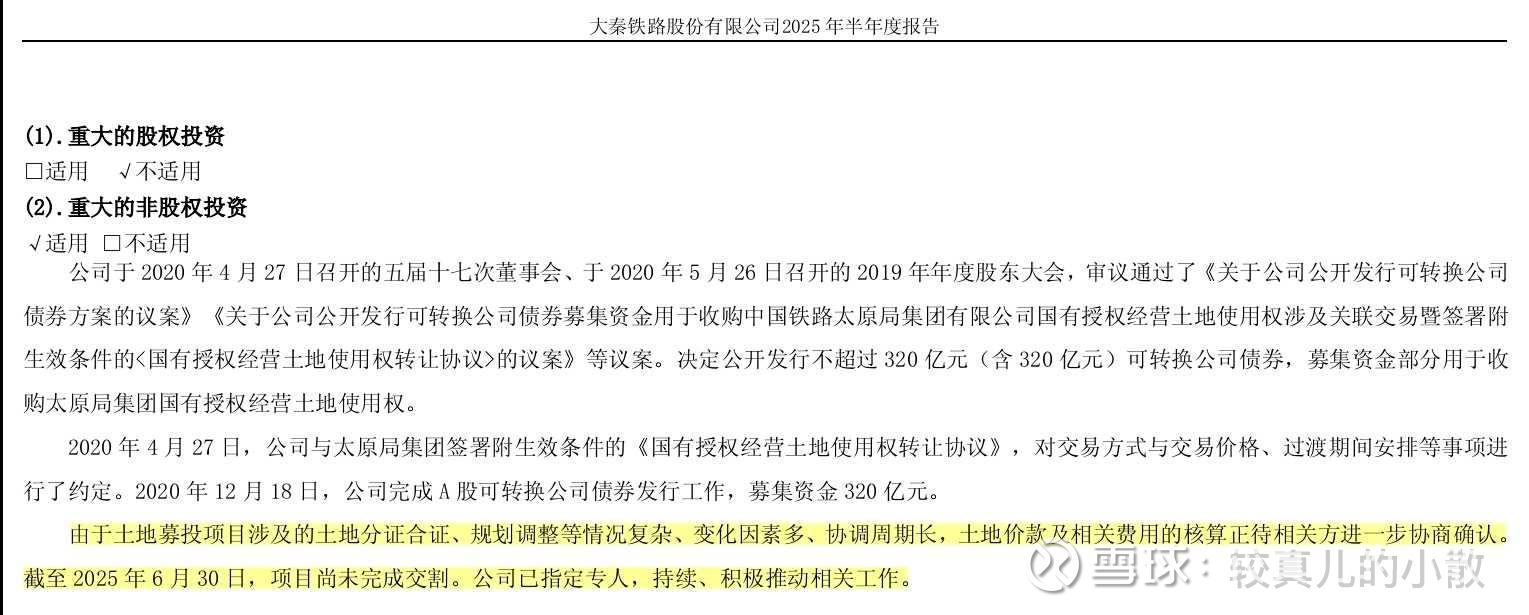

相关土地近5年时间都不能完成过户,大股东竟然要先把257亿土地款拿走?!真牛逼!

从2020年底发行320亿可转债至今,计划向大股东购买的804宗土地一宗都没完成过户!每年都是同一套说辞——“由于土地募投项目涉及的土地分证合证、规划调整等情况复杂、变化因素多、协调周期长,土地价款及相关费用的核算正待相关方进一步协商确认。截至 2025 年 6 月 30 日,项目尚未完成交割。公司已指定专人,持续、积极推动相关工作。”(下图)

我本以为大秦没完成发行转债时“三个月内完成交易”的承诺,会召开股东大会改变募集资金投向,购买大股东的其他铁路资产。以这种方式让大股东把这笔钱拿走,面上也好看点。没想到债转股完成后,大股东就要直接把钱拿走!那这些地还有过户的希望吗?再拖个十年八年?最后不了了之?

这一行为侮辱性极强!这就是对着小股东贴脸开大,赤裸裸地表明对规则,对小股东利益的无视,一副“能奈我何”的嘴脸……

2.不要脸之二:一鱼两吃

我之前在《大秦铁路掺水史》中指出“大股东先是把运输主业地面上的资产卖给上市公司,过十年又把此项运输主业下面的土地再卖一次给上市公司。不管怎么评估,这些土地上的业务还是那些业务,收益就是那些收益。”

如今这批土地近5年过不了户,证实了其对大秦的经营没有什么用。这个交易本质上就是巧立名目向大股东输送利益。

3.不要脸之三:评估离谱

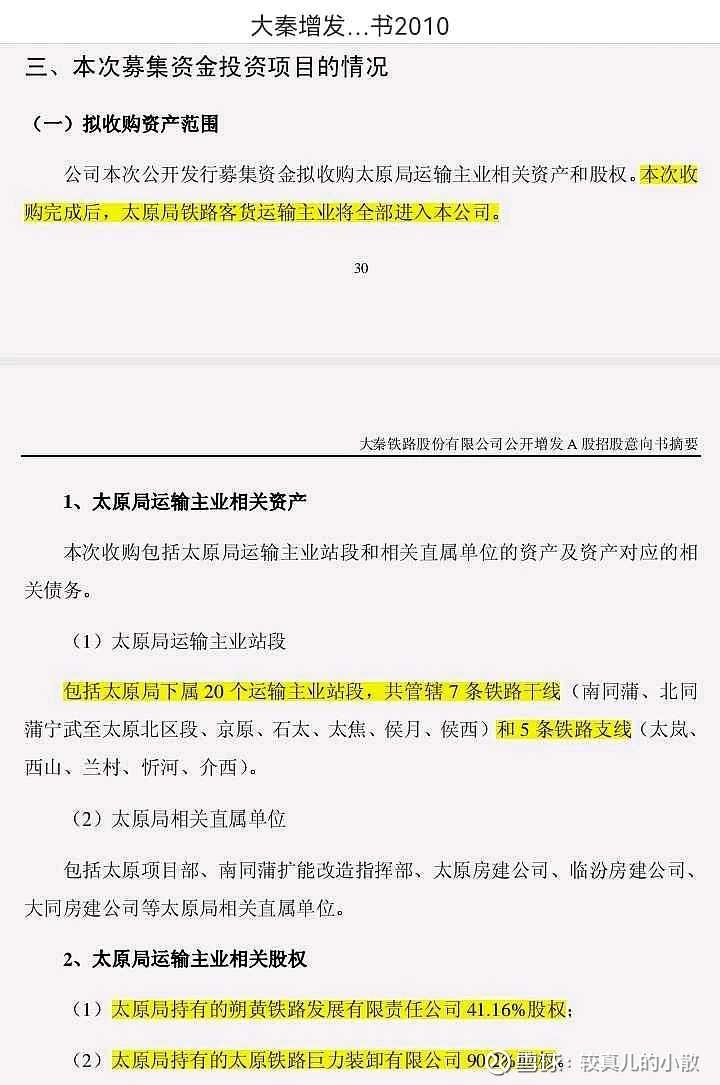

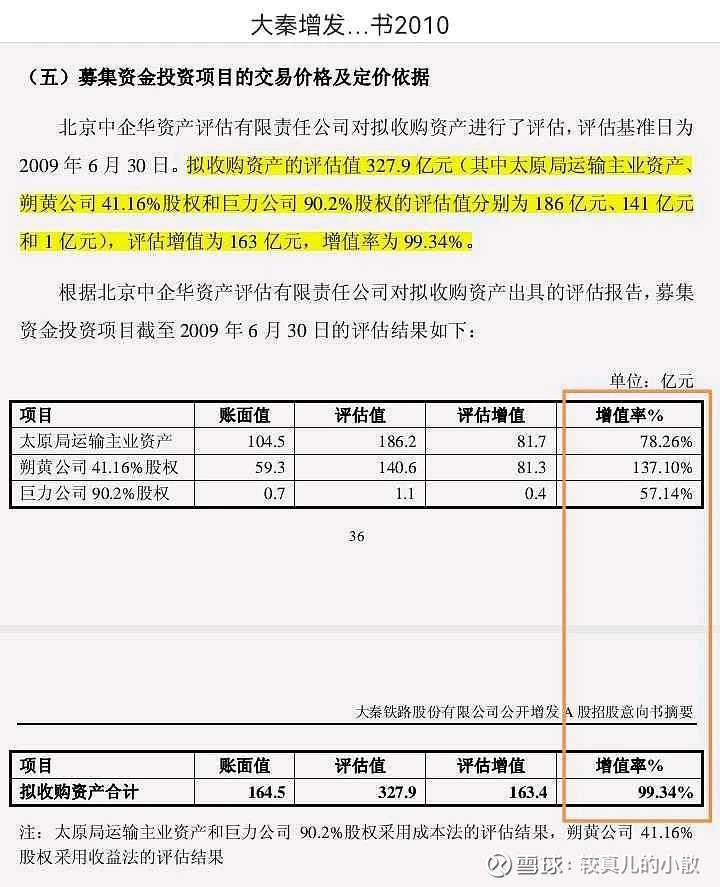

这次从大股东购买的788宗土地,对应的地面资产是2010年收购的“太原局客货运输主业(7条干线,5条支线,不包括朔黄铁路)”。(下图)

关键是这一大堆资产基本不挣钱,根据当年的评估报告,2007年净利润1亿,2008年还亏损5,000万。(下图)

这堆不挣钱的业务,当年的估值竟然高达186亿,增值率78%。(下图)

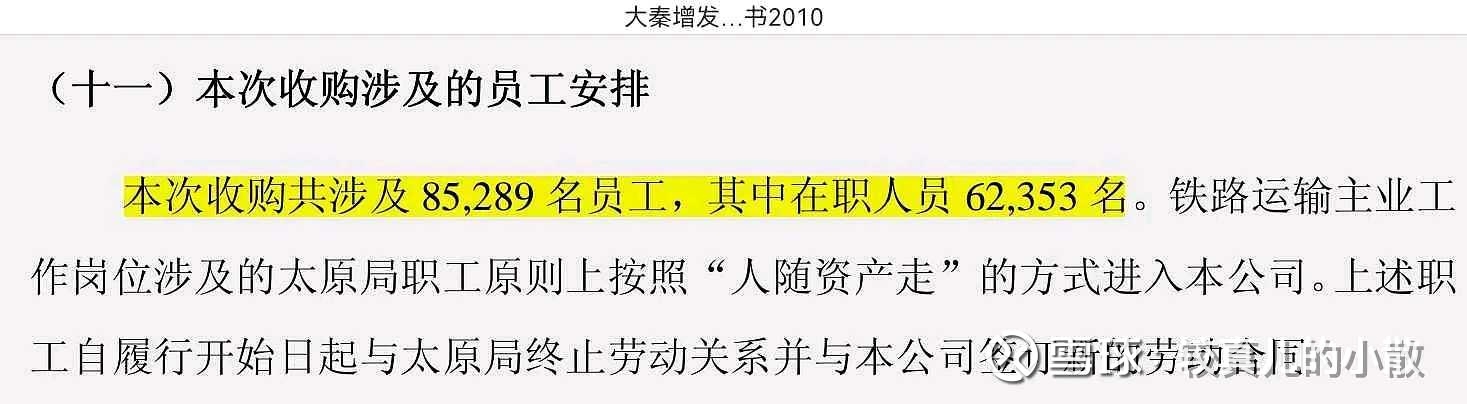

不但不挣钱,这堆业务还带来8.5万名员工(含2万多退休员工,下图)。

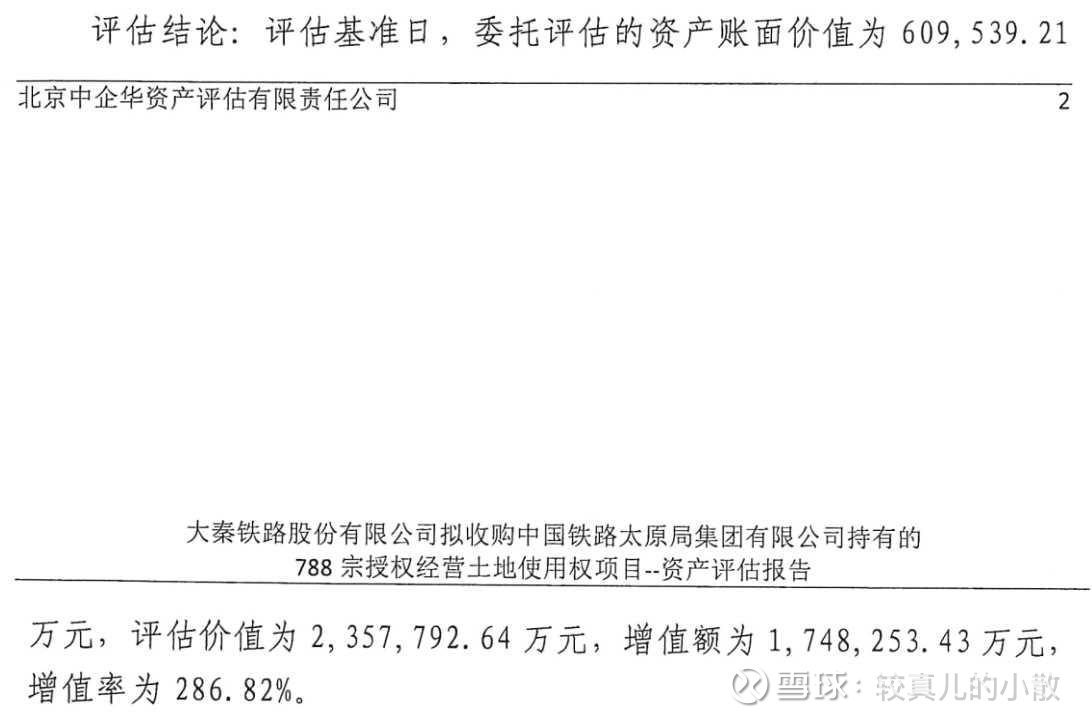

更离谱的是,现在又要把这些资产下的土地再卖一次给大秦,而且估值从账面价值61亿增长到257亿,增值率287%(下图)。

也就是说大秦前后两次总共花了186+257=443亿,买了一堆基本不挣钱的业务。这个资产收益率可能是零甚至负数。真是把大秦当提款机,把小股东当傻B啊!(这是之前我在《大秦铁路掺水史》中也写过。)

4.不要脸之四:租售两头吃

2020年12月发行320亿可转债的募集资金就到账了,因为土地办不成交割,这些年资金都冻结在募资账户里。另一边,大秦这些年还要向大股东支付土地租金,且租金按新的评估价值计算,从2019年的3.8亿/年涨至7亿/年!(参见《大秦可转债募集320亿,九成闲置长达两年半,浪费严重!涉嫌向大股东输送利益!》)

5.不要脸之五:草率融资

320亿可转债这么大的融资项目,事先没发现标的土地难以过户交割吗?事先不做调研的吗?现在拖了近5年,完不成对市场的承诺,这么大的国企,太丢人了吧?打心眼儿里不尊重投资者利益吧?

罄竹难书,越写越气!人在做天在看!但愿这次股东会上,中小股东能团结起来否决议案。但我估计发公告之前投票的事儿已经搞定了,毕竟很多机构并不是拿自己的钱投资。

收息佬醒醒了,你图人家股息,人家图你股本!或者你就当支援国家建设了。