万洲更国际 双汇没发展

摘要

国际业务平台史密斯菲尔德以外延式发展为主;国内业务平台双汇以内生式发展为主。

一、万洲更国际

1.史密斯菲尔德分拆上市

●融资减债

●提升估值

2.高波动低毛利的养猪业务“出表”,低波动,高毛利的肉制品业务“入表”。

二、双汇没发展

1.肉制品产品渠道转型未果

●新品众多但缺爆款

●线上增收但毛利薄

毛利薄说明:新品看似琳琅满目,电商显得年轻时尚,但其实缺乏产品力和掌控力,所以被电商平台绑架,被迫参与内卷。

●冷链是线下护城河?

2.借钱理财不如回购?

————————————

正文(约2000字)

$万洲国际(00288)$ 旗下两大业务平台,基因不同,所处的市场环境不同,经营风格迥异。国际业务平台史密斯菲尔德$Smithfield Foods(SFD)$ ,以外延式发展为主,擅长资本运作、并购重组;国内业务平台$双汇发展(SZ000895)$ ,以内生式发展为主,近两年死磕产品和渠道转型,印象中从未进行过集团外的并购。

一、万洲更国际

1.史密斯菲尔德分拆上市

这两年北美生猪行情好,史密斯菲尔德业绩大幅改善,此时正是上市融资的好时机。我理解此次分拆上市有两个目的:

●股权融资,置换债务融资:上市融资约5亿美金,减轻公司债务压力。

●分拆单独上市,有利于市场更好的理解史密斯菲尔德的业务,有助于提升估值。万洲包含中美欧三部分业务,比较复杂,不容易看清,市场给的估值一直比较低。这两年业绩大幅改善,现在的pe也只有8倍多。拆分后,史密斯菲尔德(北美业务,不含欧洲)和双汇都单独上市,这样就清晰多了。

2. 高波动低毛利的养猪业务“出表”,低波动,高毛利的肉制品业务“入表”。

①美国退出部分养猪业务

如上文所述,北美业务受生猪行情影响显著,原因之一就是其庞大的养猪业务。(参见《看懂万洲、双汇的关键》)最近两年万洲对这部分业务进行了优化:

●在美国参股两家独立第三方养猪公司,并向他们转让了约18万头母猪。按照协议,这两家公司每年向万洲供应约400万头生猪。(截至2025年中,万洲在全球自养生猪1,000万头。)

●退出了在亚利桑那和加利福尼亚州的若干养猪业务,减少了位于犹他州的母猪数量。

对于上述业务调整,我的理解是,一方面将部分生物资产出表,以减少生猪行情波动对业绩的影响;另一方面通过相关协议安排,又可以保证原料供应的安全。

②在欧美不断收购肉制品业务

2024年万洲收购了嘉吉(Cargill)在田纳西州的高端干香肠生产线,还收购了西班牙高端肉制品生产商Argal 50.1%的股权。对此我的理解是,附加值高,受生猪行情影响小的肉制品业务是万洲全球战略发展的重点。

二、双汇没发展

1.产品渠道转型未果

万洲在2025年中期报告中坦承:“在中國,我們的產品和渠道轉型工作尚未取得理想成果。”

对此我有两点观察:

●新品众多但缺爆款

双汇的产品分两大类“猪肉”和“肉制品”。后者的附加值,显著高于前者,是今后发展的重点。近几年的确开发了很多新品,包括高端香肠火腿,预制菜,健康轻食,零食,甚至宠物食品。我理解其核心诉求,是要将产品“高端化”。但遗憾的是,这些新产品中至今没有出现像当年“双汇王中王”那样的爆款。

据管理层透露,2025年9月新推出的“简颂”系列健康轻食(午餐肉和鸡胸肉肠)大受欢迎,为三季度肉制品吨利创新高作出重要贡献……但愿如此吧,我也希望这个新品能成爆款,但类似产品市场上我早就见过,“简颂”能否真的脱颖而出还需要时间观察。

●线上增收但毛利薄

双汇的渠道分为“线上直销”和“线下经销”。前者是近些年发展的重点,但相比后者呈现出“占比低很多,增长快很多,毛利薄很多”的局面。

这里面我感觉问题最大的就是“毛利太薄”。以2025年上半年为例,直销的毛利同比翻倍有余,也只有4.5%,远低于线下经销的22%。(下图)

我曾发文质疑《双汇线上直销冲击自家线下经销?》对此管理层早有解释——差异化定位: 线上主攻“生鲜+新品类+年轻化”,线下主攻“核心大单品+现金流”。这在逻辑上似乎讲得通,但现在毛利这么低,即使今后量放大了,毛利能提高多少?如果不能超过平均毛利率17%,就达不到高端化、高附加值的战略目的。那推新品,拉新客群的意义何在?

所以我觉得管理层这个解释似是而非,我猜是更主要的原因是被电商平台绑架,不得不参与低价内卷。更深层的原因是双汇在线上直销这个渠道产品缺乏特色和护城河。新品看似琳琅满目,电商显得年轻时尚,但其实缺乏产品力和掌控力,所以才会被电商平台绑架。

●冷链是线下护城河?

我曾经写过一篇《从财务指标看双汇的产品力》。因为我是外行,即便能从财务指标看出双汇有产品力,但依然不知道这个产品力到底是什么。如今看到双汇在线上如此被动,两相比较,忽然若有所悟——双汇在线下的产品力,除了品牌还有冷链物流。“父子之争”的时候,小万曾爆出父子在产品上的分歧:小万看好酱肘子之类的中式肉制品,觉得老万坚持的冷鲜肉没前途。但现在回头看,大概正是冷鲜肉背后的冷链运输成为了护城河,护住了线下22%的毛利,护住了高预收低应收的现金流,稳住了经销商队伍。冷链物流是“扎硬寨,打呆仗”的笨功夫,“无智谋,无勇功”,反而难抄袭。反观酱肘子这类真空保鲜包装的常温肉制品,非常“标准化”,便于线上销售。但电商的渠道和物流都是平台的,都是标准的开放的,也就没有护城河,只能被平台拿捏,被迫内卷。

2.借钱理财不如回购?

●借钱理财

双汇近两年一直在搞借钱理财,也就是所谓的“金融空转”,而且规模越来越大。当前需求低迷,主业增长乏力,这项“外快”,对业绩多少也能贴补一点儿。

a.借钱

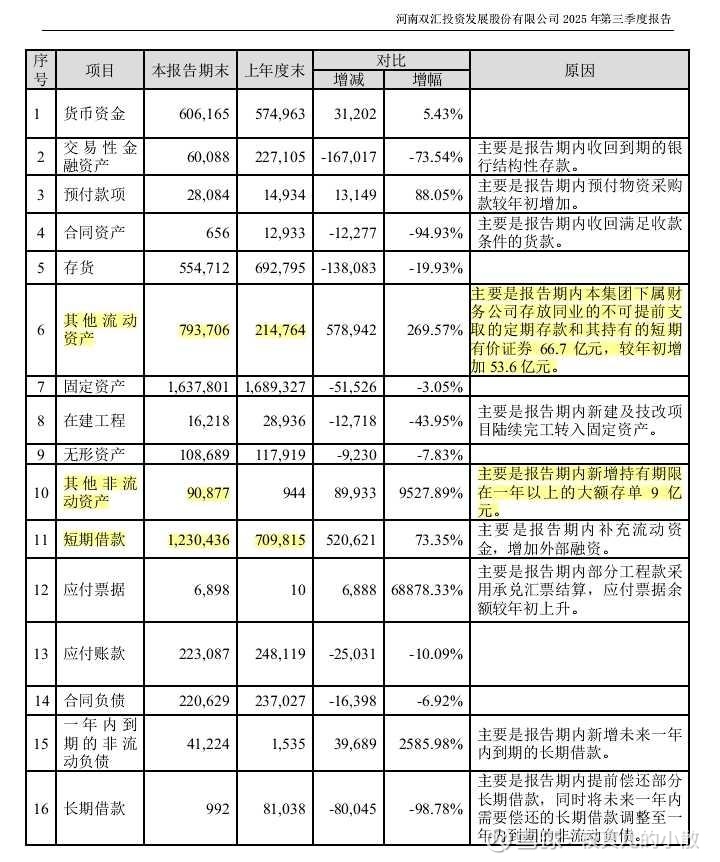

截至2025年三季末,双汇在持有货币资金61亿元的情况下,另有短期借款123亿,一年内到期的,长期借款4亿,合计比年初增加了48亿。(下图)

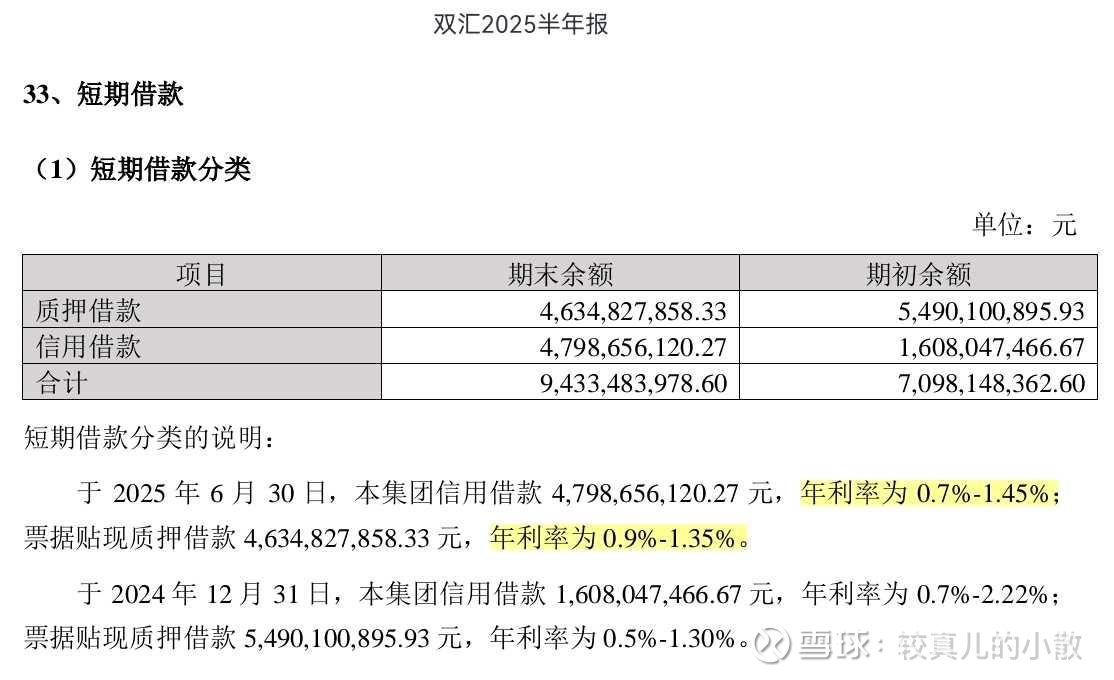

据其2025年半年报披露,其短期贷款利息低至0.7%~1.45%。(下图)能获得低成本的贷款,是双汇得以进行借款理财的基础。

b.理财

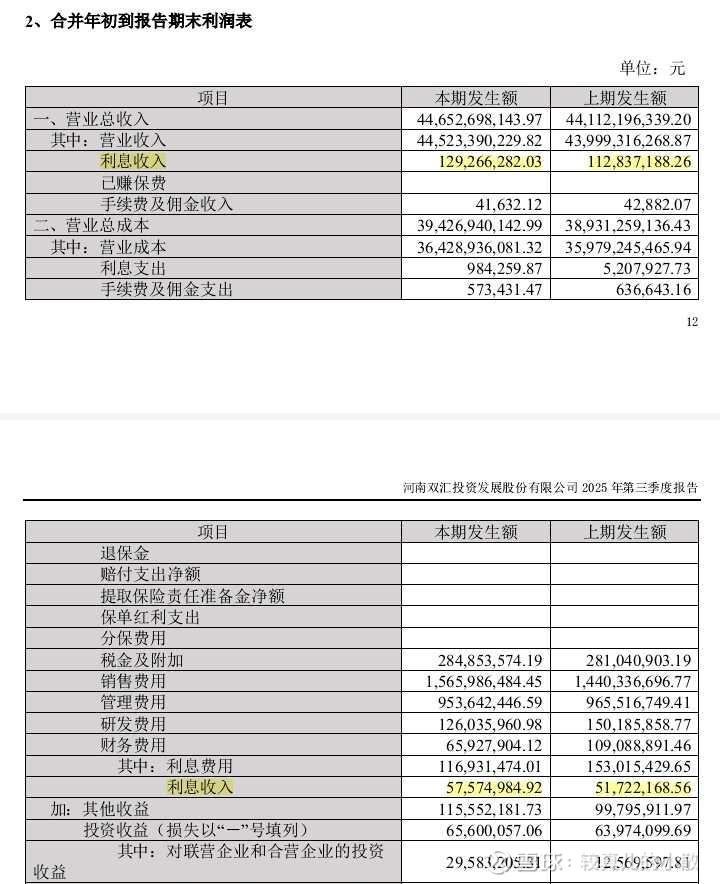

截至2025年三季末,双汇持有定期存款和短期有价证券67亿,较年初增加54亿。另外年内还新增持了一年以上大额存单9亿。(上图)上述理财的收益计入利润表“营业收入”下面这个“利息收入”中,约1.3亿。照此推算,双汇理财的净收益率约为2%。(理财的利息收入和日常经营所用“货币资金”的利息收入是分开的。后者记在“财务费用”下面的“利息收入”一项中。下图)

●不如回购?

目前双汇27元左右的股价对应的股息率约为5%,所以我觉得双汇借钱去搞2%收益的理财,不如用这些钱来回购自家股票。当然,这只是理论上。

以上就是我近期对万洲和双汇的观察。