医药龙头全面突破

大家好,我是龙哥。

老读者可能会记得,新读者也可以翻翻历史文章,我们在2023年下半年开始判断部分头部药企可能将进入新一轮的创新药密集商业化阶段,业绩即将迎来加速,到2024年中报业绩分析时恒瑞、翰森、中生等头部药企的业绩已经非常明显的开始验证我们的判断,翰森制药从底部至今涨了3倍左右,中国生物制药从底部至今涨了1-2倍,大象也能起舞。

不少读者是25年创新药热度提升之后才关注的我们,但不得不承认我们对行情短期波动的把握有很大的局限性,我们这公众号分享的内容更擅长的还是基于中长期产业趋势进行定性判断。

来到2026年初,虽然几家传统pharma都还没披露2025年报,但在这里我们先来梳理一下几家医药龙头pharma公司过去一年各方面的进展,以此展望行业的趋势,本文主要讨论恒瑞、翰森、中生、石药四家传统pharma转型创新的医药龙头的情况。

1、创新药研发及商业化

①恒瑞医药:火力全开

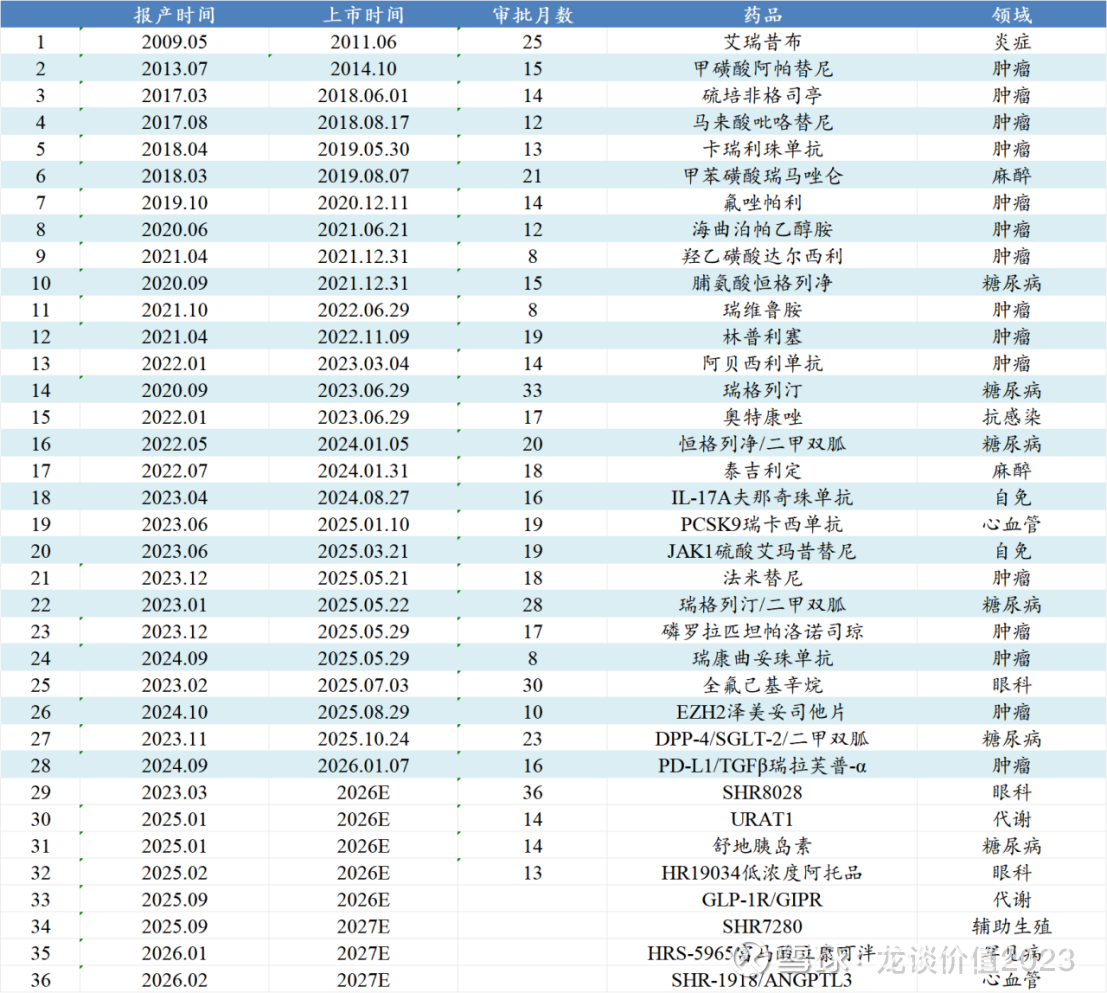

恒瑞医药在2025年新获批上市了9款创新药,2026年初新获批1款,2018-2025年获批上市的品种数量分别是2/2/1/3/2/3/3/9个,且这9款药物中有6款都是在2025年上半年获批上市,恒瑞合计有28款新药在国内获批,2026年预计还会有5款左右的新药上市,就创新药商业化数量而言国内5-10年维度都难有企业能和恒瑞有正面PK的能力。

在2025年的医保谈判中,恒瑞医药有20款新药/新适应症纳入医保,其中包括10款新药为首次纳入医保,预计到2026年还有5-7款新药会参与国家医保谈判。

产品密集获批上市、密集纳入医保,且其中不乏HER2-ADC、JAK1抑制剂等重点品种,其创新药商业化在未来几年的快速增长是基本明确的。2025年上半年公司创新药商业化销售收入75.7亿+21.8%,公司对未来三年的创新药商业化增长指引是25%的复合增长,对应2026-2027年的国内创新药收入分别突破200亿和超过250亿。

恒瑞医药的管线布局我们就不在本文太多赘述,可大致参照去年恒瑞研发日的文章。

②翰森制药:彻底转型,但需要后续品种承接

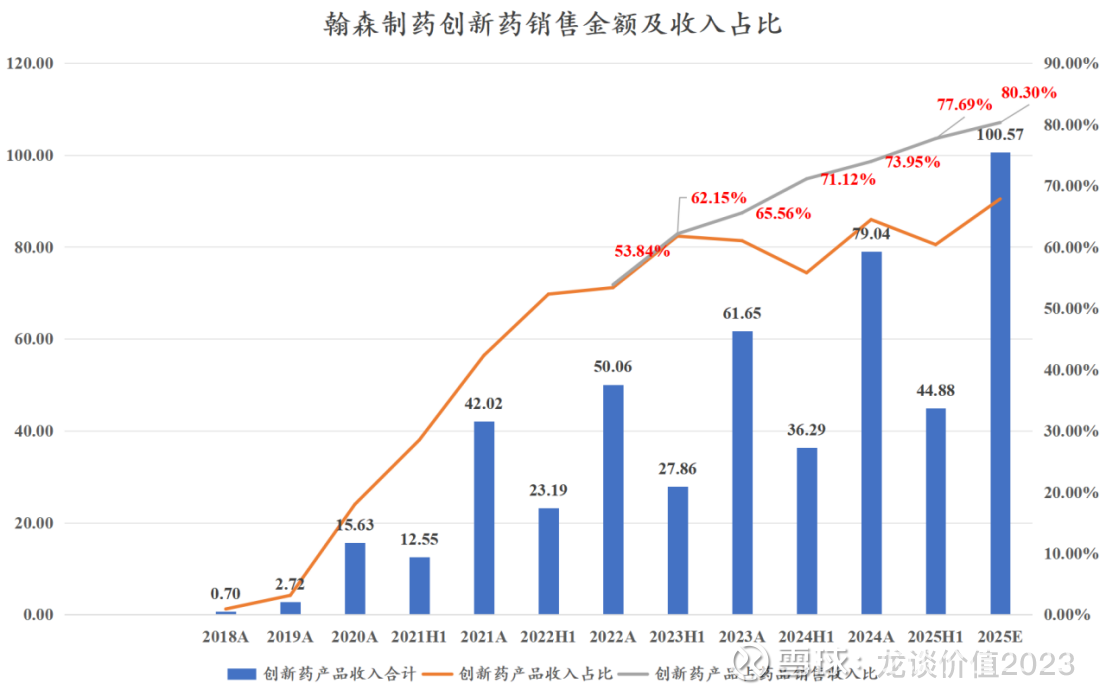

翰森制药是比较早被集采大幅冲击仿制药业务的传统药企之一,近几年随着创新药商业化销售的放量,在产品销售收入中的创新药占比已经提升到2024年的74%和2025H1的78%,预计2025全年将突破80%,翰森已经成为一家彻底的创新药公司。

翰森制药目前创新药商业化品种中,收入贡献最大的部分来自2020年上市的阿美替尼,大概贡献2025年创新药收入的60%左右,阿美替尼预计在未来1-2年的增长也会有所降速,翰森制药需要下一个重磅品种承接。

从其管线来看,下一个承接创新药收入增长的品种可能来自代谢领域——中国第三款、国产第二款GLP-1R/GIPR双靶点激动剂HS-20094,国内第一款GLP-1R/GIPR双靶激动剂是礼来的替尔泊肽,估计很多读者都已经用过,第二款是恒瑞医药的HRS9531,已经在2025年9月申报首个减重适应症的上市申请,第三款就是翰森的HS-20094,在3月上旬宣布达到减重适应症的III期临床终点,预计很快会看到上市申请。

自免领域,翰森制药有国产首款TYK2抑制剂和国产第二款IL-23p19(自荃信生物引进),都处于III期临床阶段,在此前分析MNC财报时我们也多次强调IL-23p19的巨大市场,但在国内市场能不能做起来还要取决于信达、翰森等公司推广的情况。

肿瘤领域,公司的B7-H3 ADC、B7-H4 ADC都已经启动国内和全球的III期临床(海外合作方GSK开全球临床),自普米斯合作引进的EGFR*c-MET双抗也已经在24年就开了联合阿美替尼治疗NSCLC的国内II/III期临床。

③中国生物制药:创新药密集进入III期临床,但需要从fast follow更进一步

自2018年5月的安罗替尼之后,中国生物制药BD引进多个创新药品种,如康方的PD-1、亿帆的长效升白、益方的KRAS G12C,期间也有自研的PD-L1单抗、ROS1抑制剂和ALK抑制剂等药物获批,这3款药物要么是上市时间太晚、国内市场已经高度内卷,要么是市场容量不够。

中国生物制药原本属于转型创新相对保守的企业,在2021-2024年还是付出了不少精力在仿制药领域,更多仿制药和生物类似药的快速开发也确实一定程度上平滑了公司从仿制药向创新药转型阶段的阵痛期。2024年中国生物制药的创新产品收入合计120.6亿+22%,2025H1则是78亿元+27%,不过注意中生报表口径的创新产品收入不仅包含创新药,还包含生物类似药。

从2024年以来,中国生物制药的积极变化的确在发生,小谢总接班后在公司管理上的付出很值得肯定,公司的在研管线也大跨步的迈进:

从2024年8月的HER2双抗ADC开始,公司这两年陆续启动了10个新分子的注册临床,目前在注册申报和注册临床阶段的分子合计超过20个。除了数量的提升以外,质量上也有改进,如刚在去年12月获批的CDK2/4/6抑制剂与国内过去两年陷入内卷的CDK4/6抑制剂有所差异化竞争,26年2月刚获批的JAK2/ROCK双靶点抑制剂为一款全球FIC的药物,TQB2102为国内第二款进入注册临床的HER2双抗ADC,另外公司还凭借在呼吸领域长期布局,其TQC3721是慢阻肺领域国产首家开III期临床的PDE3/4小分子。

④石药集团:开始走出困境

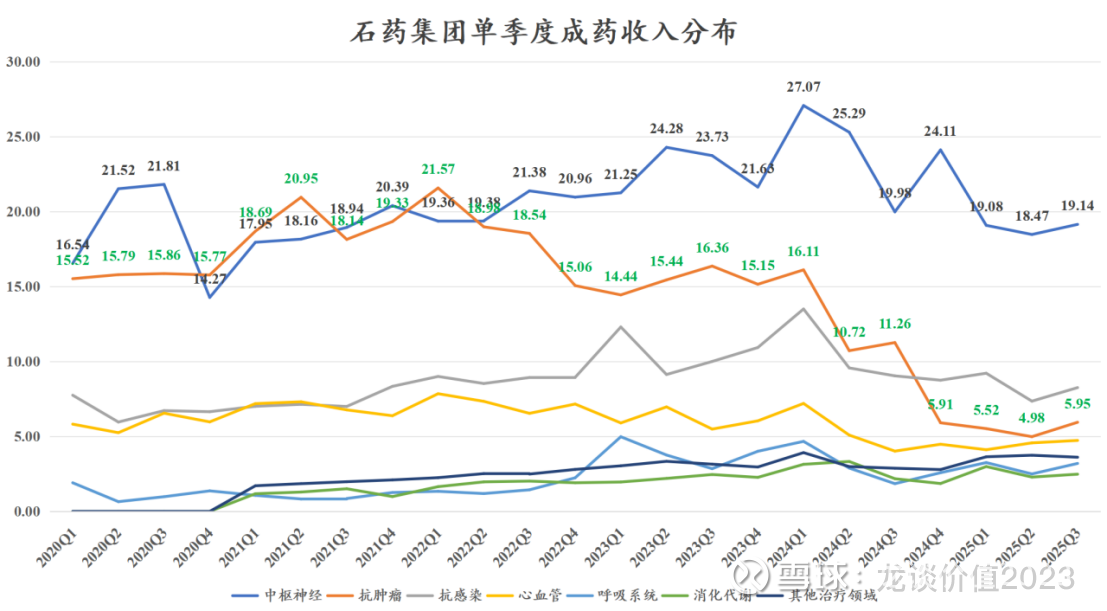

产品商业化方面,石药集团从2024年二季度后的一年半里经历了压力较大的调整期,以丁苯酞为代表的中枢神经领域季度销售额从巅峰的27亿元被打回到20亿左右,最惨的肿瘤领域由于一系列化疗药和升白药的降价或集采,收入体量从单季度20亿+掉到只有5-6亿元,石药从肿瘤领域收入TOP3的国内头部肿瘤药企掉到三线水平。

在连续5个季度的同环比下滑后,2025Q3石药集团的成药收入终于迎来了同环比增长转正,也是到2025Q3,公司肿瘤药板块彻底出清,不再存在高基数的因素影响,后续也有望看到石药总体收入端开始企稳。

石药集团回顾过去几年,可能是几家传统pharma中“研发效率最低”的一家,从2019年以来陆续构建了庞大的研发管线,2020年的研发投入已经接近30亿,当时就号称300+的研发管线和100+的创新药管线,直到现在除了老咕噜棒子丁苯酞和改良化疗药以外几乎没有新的大品种拿得出手,过去多年BD引进的项目里,目前来看难得有不错成果的应该还算是从康宁杰瑞引进的HER2双抗和HER2双抗ADC,自研的Claudin18.2-ADC在海外由于临床数据与国内差异较大而惨遭退货。

但石药的变化的确已经发生,在小核酸领域,恒瑞和石药算是头部pharma里布局最领先的两家公司,石药集团的首个小核酸药物SYH2053(PCSK9)已经在2月启动了国内的III期临床,另外还有多个小核酸管线处于早期临床阶段。在全球最火的GLP-1代谢领域,公司基于超长效给药的技术平台开发了系列管线并成功以超大交易规模授权AZ。

2、创新药出海

创新药出海,国内的pharma随着研发管线日益充实,也开始加入到海外BD的大军中。

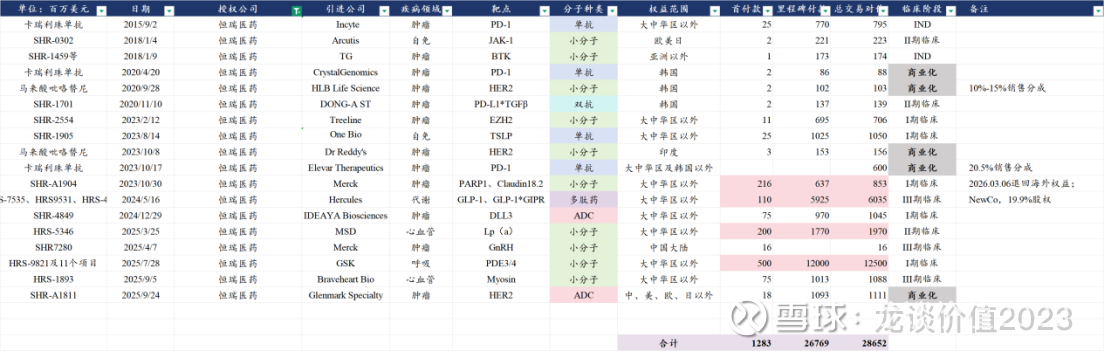

①恒瑞医药:BD数量较多,等待一个海外大单品

恒瑞医药BD授权的数量可以算是国内最多的,交易的总包高达286.5亿美元也是国内最高的,有代表性的大品种,就是GLP-1R/GIPR(HRS-9531)和PDE3/4(HRS-9821)。

HRS-9531已经推到全球III期,但毕竟替尔泊肽已经占据绝对市场优势,后续合作方的在授权或者被并购也是比较关键的,借助MNC的渠道或许还有机会在礼来和诺和的相爱相杀中抢下少部分市场。PDE3/4也具备全球大药潜质,交易规模很大(十几个药的总包交易),HRS-9821在I期临床,要看GSK的推进节奏。

总体来说,还是等待恒瑞一个真正验证的全球大药,也等待恒瑞后续更多高价值量的项目BD。

②翰森制药:只选择高质量合作方

翰森制药最早在2020年7月将阿美替尼的海外权益授予EQRx,但后续海外权益被退回,此后翰森制药的5笔海外BD都是与MNC进行,包括3款ADC药物、1款小分子药物和1款多肽药,合作方包括葛兰素史克、默沙东、再生元、罗氏等4家MNC。

在2023年与GSK合作的两款ADC药物也得到了GSK的重视,截止到目前,HS-20093(B7-H3 ADC)已经在国内启动4项III期临床、在海外启动1项III期临床(二线SCLC),HS-20089(B7-H3 ADC)已经在国内启动1项III期临床、在海外启动2项III期临床(子宫内膜癌、卵巢癌),这两款药物也分别是同靶点全球第二款开注册临床的ADC药物,在临床进度上处于国际一线水平,对于GSK来说也是其拓展肿瘤板块的重要抓手。另外与再生元合作的GLP-1/GIPR双靶点激动剂也有望在2026年启动全球III期临床。

③中国生物制药:质的突破

中国生物制药过去一年多在创新药出海方面一直是“憋着一口气”,除了公司收购来的F-STAR和礼新此前有对MNC的创新药授权(如礼新对默沙东授权的PD-1*VEGF双抗)以外,中国生物制药的自有管线一直缺少对MNC的BD授权的验证,公司25年也给了做BD交易的预期,但市场期待的PDE3/4并没能授权出去,反而被恒瑞的超百亿美金交易总包捷足先登。

直到3月初,中国生物制药的JAK2/ROCK抑制剂与赛诺菲达成了全球权益授权合作,中国生物制药可获得1.35亿美元首付款、15.3亿美元总包,虽然不是一个超级重磅的BD交易,但对中生来说已经是质的突破。如上文所言,中生的研发管线也进入了快速进化的时期,其管线有越来越多的品种有机会参与全球市场竞争。

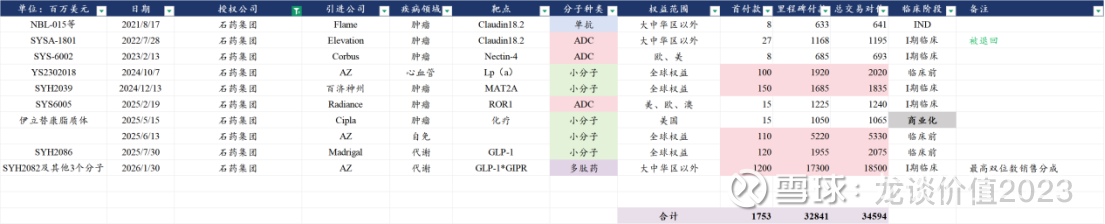

④石药集团:一鸣惊人

石药集团可谓是不鸣则已、一鸣惊人。去年公告3个超50亿美元总包的BD交易,其中与AZ达成的小分子平台的合作,首付款仅1.1亿美元、交易总包53.3亿美元,有些不及预期,市场万众期待的EGFR ADC也迟迟没能达成BD授权,此前甚至有预期可能超过百利天恒的EGFR*HER3双抗ADC的交易规模。直到今年1月底又一笔与AZ的技术平台合作,首付款12亿美元、交易总包185亿美元,打破了中国创新药出海交易的天花板,我承认去年对你讲话声音有点大,对不起。

......

我们从2019年开始写公众号的时候就开始和读者们讲我们的一个基本观点,就是不论你投任何一个行业的时候是偏好大公司的风格还是小公司的风格,对于这些行业里的头部企业是肯定要研究跟踪的,他们能很大程度上影响、代表甚至引领产业发展方向,当然,篇幅所限,我们不可能对每个公司全面展开的讲,还包括更多日常研究中的跟踪积累。

对于投创新药ETF的读者,跟踪行业龙头公司的基本面变化甚至更加重要,行业龙头在ETF中往往都占有较高的权重。

风险提示:本文仅讨论行业/公司经营情况,投资需综合考虑公司经营、估值、管理层等多方面因素,建议读者审慎参考,本文不作为投资依据,不建议大家根据本文做出投资计划。