长华化学验证分析

接上一篇,逻辑梳理直接引用网上信息比较多,定一个方向,这篇把其中一些之前没理清的部分仔细查了一下,尽量以官方信息为准,没有官方信息的数据尽量以保守态度推算,以免被来源驳杂的不实信息干扰。

1.产品

首先在长华自己的经营评述中,有以下表述:

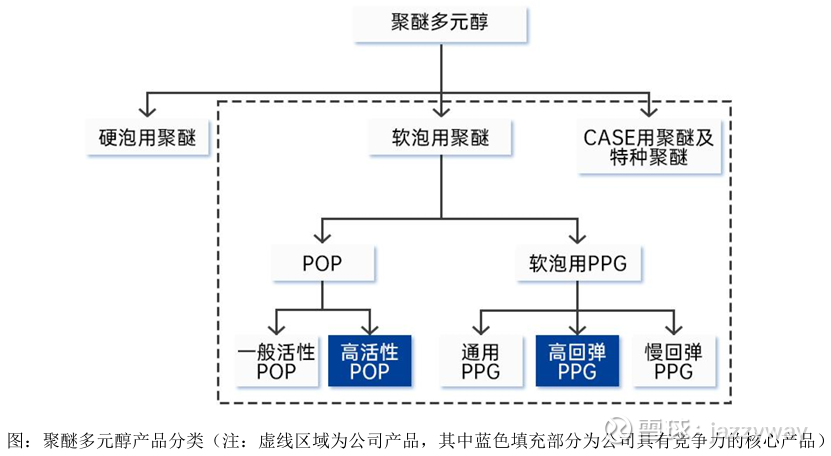

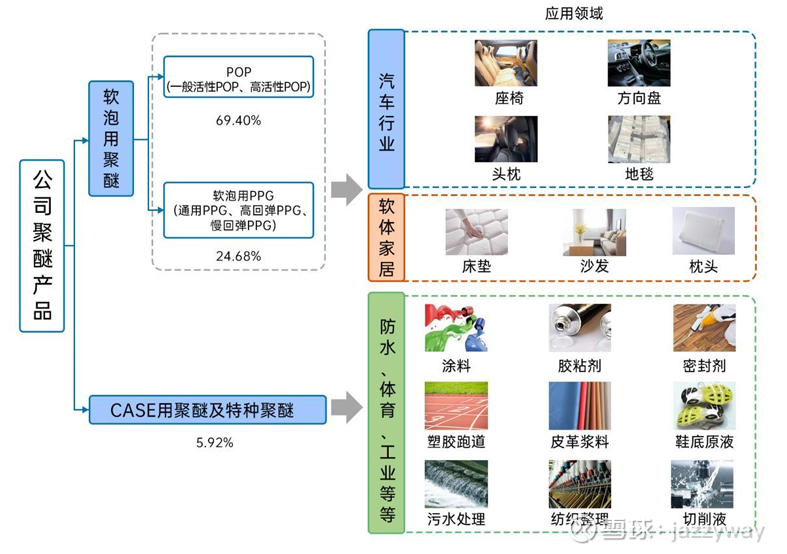

聚醚可分为硬泡用聚醚、软泡用聚醚、CASE用聚醚及特种聚醚。公司产品涵盖软泡用聚醚、CASE用聚醚及特种聚醚,软泡用聚醚为公司的主要产品,包括POP和软泡用PPG产品,其中,高活性POP和高回弹PPG产品是公司具有竞争力的核心产品。CASE用聚醚及特种聚醚是公司重点开发的产品。

直接引用公司年报中的图:

这其中理解几个产品的异同和关系很重要,就两个核心点:

①软泡用PPG、CASE用聚醚及特种聚醚的合成方式基本相同

②POP需要通用PPG做原料

依旧引用年报中的信息来说明以上两点:

明白了这几个产品的关系,是后面理解、推算的基础。

2.现有产能、利润分析

这部分要做的是明确目前产品的大致状况,一方面要明白其利润波动的逻辑;另一方面要推一下当下CASE用聚醚及特种聚醚这部分的状况,近年的业绩报告中都只写了下营收和毛利,但它又成了毛利率最高的部分。这个环节我强烈建议结合公司招股书去看一下,招股书中对2020-2022这三年的情况写的很细致,有两个很重要的点先说一下:

①聚醚行业各类产品的同时期生产成本差异不算很大,一般在10%以内,甚至有和名字倒挂的情况,比如特种聚醚有时成本和售价还会低于通用PPG这种基础品,毛利率比价格重要;

②单吨产品的毛利很稳定,所以毛利率主要随原料价格波动,原料涨价,毛利率易降低,反之亦然。

2.1 现有产品利润波动逻辑

首先从公司招股书来看,2020-2022年三类产品的毛利率是差不多的,都在7-9%左右,而2023-2024年的报告中能很明确地看到,营收占比最高的POP变成了毛利率最低的部分,PPG基本保持不变,CASE部分异军突起连续两年达到了16-17%。要注意,每类产品里都有高端、低端之分,而这个高低端更多体现在毛利率上。

行业原因应该是POP基本可以算需求最大的聚醚产品,其在汽车、家居这两个最大的下游市场都是主流支柱型聚醚,所以前些年各个公司大量扩产挤压了利润,而具体到POP本身,结合第一节里写的关键点,POP是在通用PPG的基础上再合成得到的,并且新加入的丙烯腈、苯乙烯常规价格都比环氧丙烷还高,这也是POP毛利率低的重要成本因素。

根据公司近几年的年报,2023年POP毛利率6%,2024仅1.52%,2025中报3.83%,作为公司营收占比最高的产品,POP的毛利率波动就导致了其2024收入大减,2025又同比涨了好几倍。

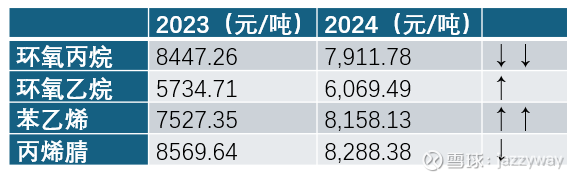

而背后的原因看一下原料价格变动(数据来自年报):

2024年,由于整个聚醚行业的核心原料环氧丙烷价格走低,导致产品端整体价格受压制走低,但同时合成POP的其他原料整体均价上涨,所以导致POP产品两头被挤压,2024年毛利率就跌到了1.52%。

以上即长华的主产品利润波动的逻辑,之后的情况也可以看这几个数据去推演理解。

另外提一个小细节,POP的扩产挤压似乎也有前兆,招股书中通用型PPG的毛利率2020-2022年三连降,从6.99%→4.59%最后暴跌至1%,作为POP的原料,这是在干啥不言而喻了。

2.2 CASE聚醚及特种聚醚价格

在招股书中2020-2022年的数据里,CASE及特种聚醚和其他两大类产品的生产成本、销售价格很接近,而近三年CASE部分的毛利率大增,公司给出的需求端信息是,前些年主要是塑胶跑道、防水行业发展迅速带来了需求增长,这两年则是新能源行业和食品胶黏剂方面快速增长接力。涉及到新能源行业,确实可能带来更好的溢价,缺乏细节数据所以算一下销量、价格看看。

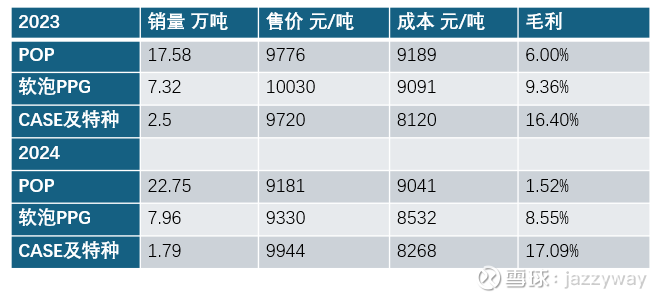

2023年年报数据,公司聚醚行业销量27.4万吨,POP销量17.58万吨,PPG销量7.32万吨,CASE聚醚及特种聚醚营业收入2.43亿,营业成本2.03亿,毛利率16.4%,

计算得CASE聚醚及特种聚醚销量=27.4-17.58-7.32=2.5万吨,售价=2.43/2.5=9720元/吨,成本=2.03/2.5=8120元/吨

按以上方法计算后,将2023、2024年主要产品数据列在下表:

计算结果显示,相比其他两类产品,CASE部分近几年的生产成本降的很快,2022年POP、PPG、CASE三类的平均成本还是1w、9800、1.01w,结果2023其直接降到8120,降幅基本是其他产品的一倍了,而销售价格却很坚挺,甚至在2024年其他两类普降之时反而上涨,由此带来了毛利的增厚。

(直接问ai会告诉你case这部分高端产品的价格在1.2-1.8w/t,而溯源我也找不到什么确凿的信息)

3.CO2聚醚项目的信息

该项目最早信息是2023年8月22日披露的《关于拟签订《投资项目合作协议书》的公告》,内容写的很清楚,和目前网上流传的一二三期不完全一致:

项目主要内容:建设内容主要包括一期建设二氧化碳聚醚多元醇重点实验室、绿色低碳新材料中试基地,年产8万吨二氧化碳聚醚多元醇、66万吨高性能多元醇、800吨催化剂;二期建设年产98万吨二氧化碳聚醚多元醇、36万吨高性能多元醇;三期建设绿色低碳新材料产业化项目。

一期8万吨后,另98万吨二氧化碳聚醚是直接规划在二期建设里的。

后续变化在2024年年报第41页里有写:

公司募投项目二氧化碳聚醚及高性能多元醇项目(一期)原计划建设8万吨/年二氧化碳聚醚装置、30万吨/年聚醚多元醇装置、36万吨/年聚合物多元醇装置、800吨/年催化剂装置及公用工程、辅助设施、厂外工程等。

截至2024年12月31日,二氧化碳聚醚及高性能多元醇项目(一期)中8万吨/年二氧化碳聚醚装置、30万吨/年聚醚多元醇装置、800吨/年催化剂装置及公用工程、辅助设施、厂外工程等按照项目进度预计于2025年12月完工。但鉴于当前外部环境及市场行情的变化,行业新增产能不断释放,聚合物多元醇产品的盈利状况出现了一定波动。为更好地适应市场变化,确保 项目未来投产后能够高效运营,实现预期效益,公司基于谨慎性原则,决定暂缓36万吨/年聚合物多元醇装置的建设。

这里把一期里原称为“66万吨高性能多元醇”的部分详细分为“30万吨聚醚多元醇+36万吨聚合物多元醇”,后者其实就是POP的称呼,因为POP是用PPG和其他原料合成的,所以说到聚合物多元醇就是指它。而公司很明显对POP近年来毛利率持续降低的环境做了应变,直接暂停了36万吨新建产能,专注搞CO2、PPG、CASE这些高毛利产线。

所以一期就变成了 8万吨/年CO2聚醚+30万吨/年聚醚多元醇+800吨/年催化剂。

此外,在2024年5月8日的投资者关系活动记录表中,还有细节:

19、请问case用聚醚和特种聚醚的产能为多少,后续是否有扩展计划

回复:尊敬的投资者,您好!公司软泡用PPG、CASE用聚醚及特种聚醚设计产能共为12万吨,后续在二氧化碳聚醚及高性能多元醇项目的一期建设中规划了10万吨的扩展计划。感谢您的 关注!

所以30万吨/年聚醚多元醇装置 = 20万吨/年软泡用PPG+10万吨/年CASE及特种聚醚。

这应该就是目前有的关于一期新产线的完整信息了。

4.CO2聚醚的利润分析

目前网传信息是2.2万/吨,毛利6000元/吨,问ai基本就这个结果,但溯源去看信息来源网页是打不开的,呵呵。。。不过查阅了一些能看到出处的信息后,保守估计也能预期毛利确实挺高,至少比20%高,价格肯定高于普通的聚醚多元醇产品。

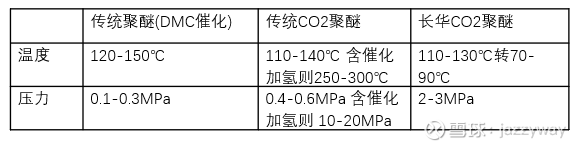

成本端主要分原料和工艺两个部分来看,之前关注的主要是原料端CO2替代环氧丙烷带来了单吨1500元左右的成本优势(按8000-9000的环氧丙烷价格),但没看到说工艺问题的。由于反应中加入了CO2这样的惰性气体,传统路径最大的问题就是需要高温高压才能使CO2参与反应,所以相比于普通聚醚多元醇来说,温度、压力条件都要高很多。长华与英国Econic这回合作后能把两方面条件都降低,所以一般会说是低温低压工艺,但这个低温低压是相对于以前的CO2聚醚路径的,不是相对于普通聚醚。

简单数据对比如图:

注:催化加氢是一个化学步骤专门合成特定结构,对传统CO2聚醚来说,某些优良性能的实现是必须加入此步骤的;正常大气压为0.1MPa。

在以上条件下,可想而知,长华的CO2聚醚虽然相对自己这部分确实大幅优化了反应条件,但相比于普通聚醚产品,其工艺能耗仍然是更高的,再加上新工艺中催化剂用量也比普通聚醚多数倍,这样加加减减下来,CO2替代PO的原料成本优势基本会被拉平。

所以主要还是得看需求端。

需求端很重要的一方面是碳减排带来的关税成本减少,从欧盟的标准怎么着单吨也能少几百元的税,传导到下游产品的出口具体怎么算不清楚,而年报显示近几年出口是在持续高增长的,目前已有20+%的聚醚是用于出口的;

另一方面就是包含聚碳酸酯结构的聚醚产品本身的性能溢价了,在化工品的供应网站搜了一下,以最基础的PPG和最基础的聚碳酸酯二醇做对比,主要看一些实力大厂的网上报价,前者基本在11500元/吨,后者在15000元/吨,而进口的科思创等公司的产品就贵了5w/吨的报价很常见,所以作为高端产品CO2聚醚的溢价是很确凿的,不会出现前面几节中CASE与PPG、POP报价基本一致的情况(现在需求硬了应该也提了,毕竟毛利率变高很多)。

综上,CO2聚醚这部分,在几方面权衡下个人认为非常保守地计算给20-30%的毛利率应该也ok,而按10000元/吨的成本算,单吨毛利2000-3000轻轻松松,网传6000毛利个人认为并非极度乐观的吹票,是有可能的。

5.利润预期

综合前面的信息,2026年产能包含 32万吨POP+12万吨PPG&CASE&特种+8万吨CO2+20万吨PPG+10万吨CASE&特种+800吨催化剂(催化剂就先不算了)。

按前几年的综合情况,正常偏保守地取各产品售价及毛利率,老产能按以往的POP70%、其他80%利用率计算(PPG9万吨+CASE3万吨),新产能按60%计算,销量=产量,则

POP 22.4万吨 9000元/吨 3%,

PPG 19.2万吨 9500元/吨 8%,

CASE&特种 8.4万吨 10000元/吨 15%,

CO2聚醚 4.8万吨 15000元/吨 20%,

总营收54亿,毛利4.764亿,按过往占总营收大约3%的费用再扣一下,净利3.144亿。

个人认为这个预期目前是比较保守的了,有了前面所有部分的理解,后续跟踪产能进度和产品毛利情况就能比较容易推算。

结语

终究都是供需关系决定一切,短短几年,POP从起到落,CASE聚醚和特种聚醚接棒,背后供给端原料的涨跌影响、需求端的新变化,未来押注CO2聚醚新技术来竞争高端市场,更多地对国际巨头产生替代,相比于同行的万华化学、隆华新材等公司,长华今年有此表现是有理有据的。

目前看一期只是小荷才露尖尖角,该项目初期总规划投资60亿,比它现在市值都大。。。这两天不就又募资了么。把当下的状况理解清楚一点,逐步跟踪未来新产品的产能建设和销售情况,尤其是聚醚产品在新能源领域的应用,甚至更多比如机器人、低空、商航是否有新需求出现。