稀土是智能智造时代下不可再生的黄金,未来发展不可小觑!

最近一段时间,什么资源最引人关注?

稀土肯定是其中之一。

甚至夸张到,某些关键稀土品种单月的价格涨幅,就可以覆盖掉不少下游企业的利润空间,真的是太夸张了。

大家都觉得稀土是方向,是机会,特别是最近全球的一些地缘博弈压力下,越来越多国家把稀土当作核心的战略筹码,但供应紧,价格高,需求旺,是摆在每个产业链参与者面前的现实。

一、稀土产业链核心框架

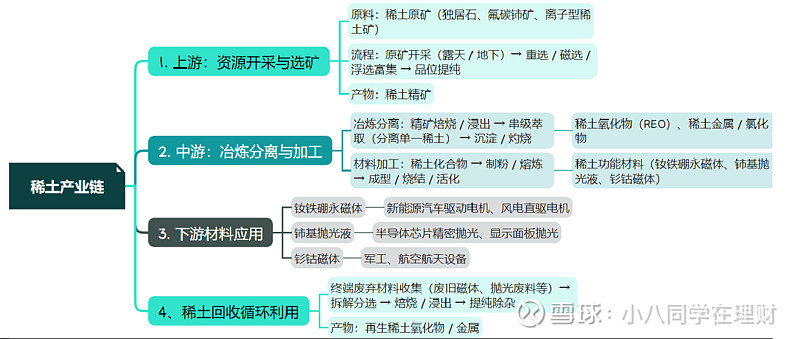

稀土产业链呈典型的“资源—加工—应用—循环”四段式结构,各环节价值分布与竞争壁垒差异显著:

1.上游:

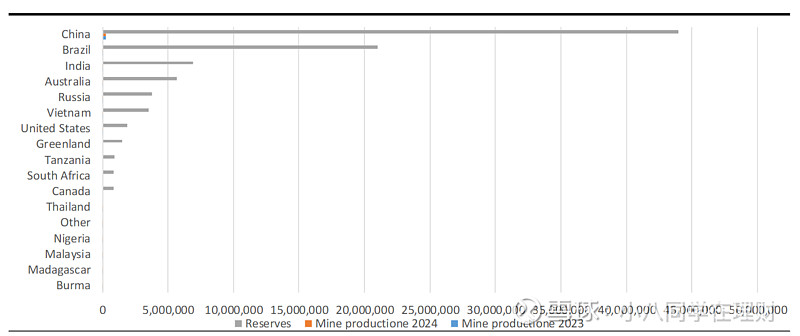

该环节具有极高的资源垄断性与政策刚性。

中国实行严格的稀土开采和冶炼分离总量控制指标制度,2016–2024年配额复合年增长率约12.3%–12.5%,但近年增速明显放缓(2024年开采指标同比仅增5.9%,增速同比下降15.5个百分点),体现从“保量”向“提质、控链、强安全”的战略转型。

两大国家级集团👇

中国稀土集团(整合南方中重稀土)

北方稀土集团(主导北方轻稀土)

其承担配额分配与产业整合职能,行业集中度持续提升。

2.中游:

冶炼分离是技术密集型环节,需攻克高纯度、低损耗、环保合规等多重难题。

中国冶炼分离产能全球占比高达88.6%–92.3%,在镨、钕、镝等关键元素精炼上占据绝对主导地位。

3.下游:终端应用与高端制造

需求端呈现“传统稳健、新兴爆发”双轮驱动。

传统领域:汽车(含新能源)、风电、节能家电等保持稳定增长;

新兴增长极:人形机器人、低空经济(eVTOL)、AI算力基础设施(如液冷散热稀土合金)、国防军工(导弹制导、雷达系统)成为核心增量来源。

二、核心标的梳理

基于资源禀赋、产业地位、业绩表现与政策契合度,当前稀土板块核心上市公司可分为三大梯队。

第一梯队:资源垄断型龙头(上游主导,定价权强)

北方稀土(600111.SH):全球最大的轻稀土生产商,坐拥白云鄂博矿独家开采权,2025年净利润预计21.76–23.56亿元,同比大增116.67%–134.60%;连续6个季度上调稀土精矿价格,2026年Q1精矿价达26834元/吨(REO=50%),成本传导能力与盈利韧性突出。

中国稀土(000831.SZ):中国稀土集团旗下A股上市平台,聚焦中重稀土,2025年业绩预告扭亏为盈,归母净利润预计1.43亿元,扣非净利润1.33亿元;资源结构中重稀土占比约40%–45%,高附加值产品占比提升显著。

盛和资源(600392.SH):国内中重稀土一体化龙头,拥有海外稀土矿山(如美国芒廷帕斯矿)权益,2025年净利润预计7.9–9.1亿元,同比大增281.28%–339.20%,受益于全球供应链多元化布局与产销结构优化。

第二梯队:磁材一体化强者(中下游协同,技术壁垒高)

金力永磁(300748.SZ):全球高性能钕铁硼永磁材料龙头,2025年净利润预计6.6–7.6亿元,同比增127%–161%;已实现人形机器人电机转子及磁材产品小批量交付,并配套建设专用厂房与产线,技术迭代与客户绑定能力行业领先。

正海磁材(300224.SZ):国内高端钕铁硼主力供应商,2025年净利润预计3.1–3.8亿元,同比增235.72%–311.52%;产品广泛应用于新能源汽车、节能电机、工业机器人,产能与市场份额持续扩张。

中科三环(000970.SZ):国内最早量产烧结钕铁硼企业,2025年净利润预计0.8–1.2亿元,同比暴增566.23%–899.35%,在汽车电子、工业自动化领域客户基础深厚。

第三梯队:特色细分龙头与成长新锐(高景气赛道卡位者)

厦门钨业(600549.SH):钨+稀土双轮驱动,控股子公司金龙稀土(拟北交所上市)为福建省稀土龙头企业,专注稀土精深加工与功能材料,2025年中报营收27.20亿元(+33.97%),净利润1.20亿元(+7.01%),高性能永磁、催化、储氢材料布局全面。

广晟有色(600259.SH):广东省稀土产业整合平台,拥有广东韶关、福建龙岩等中重稀土矿山,资源储备丰富,受益于粤港澳大湾区高端制造需求增长[[6]()](注:虽未在参考文章中直接披露其2025年业绩,但被多家券商列为稀土重点推荐标的。

金龙稀土(拟北交所上市):厦门钨业控股,聚焦稀土功能材料研发与应用,产品覆盖永磁、风电、汽车、节能家电等领域,行业正从“资源依赖型”加速向“技术驱动型”转型,高端产品五年CAGR有望超15%。

我是小八同学在理财,如果你想了解更多热点话题,点击下方关注我👇🏻,可获得专属资料~ ⚠️以上内容,基于网络资料及研报整理、分析而成,如有错误,请以最新资讯为准。文章所写内容仅为大家提供参考,本文提及的个股名称仅作为案例分析,绝不构成任何投资意见。