【深度】数据中心电源需求爆发: A股变压器板块谁享最大弹性?

本文篇幅 7300 字,阅读需 10 分钟

【导语】

当GPU机柜功率密度从8 kW一路飙升至100 kW,当单栋机房规模从20 MW膨胀到150 MW,变压器第一次成为数据中心资本开支清单里的“主角”。过去两年,国内A股变压器公司用一连串“翻倍式”订单、再融资、扩产、出海、股价狂飙,完成了从边缘配角到核心基础设施供应商的身份切换。本文尝试着回答以下问题:需求到底有多大?需求有啥变化以及供给侧凭什么接得住?资本市场定价到了哪一步?

一、数据中心用变压器市场规模多大?

1、数据中心自身规模在快速增长

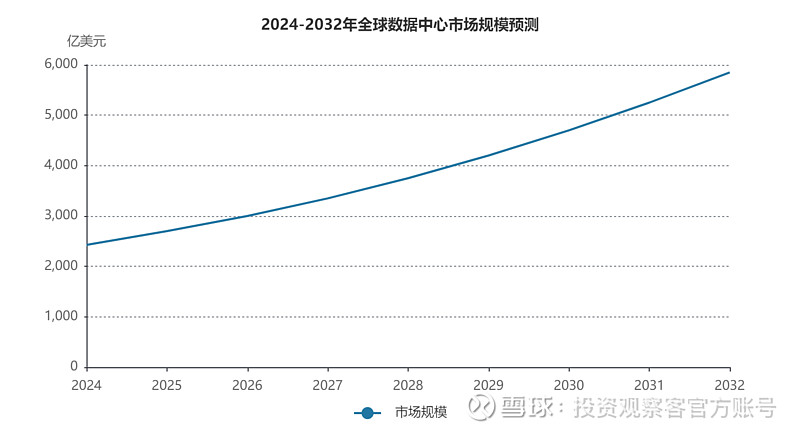

全球数据中心市场正经历前所未有的快速扩张,预计2024年市场规模达2427.2亿美元,到2032年将增至5848.6亿美元,年均复合增长率达11.62%。

2、变压器市场规模

这一增长直接带动了电力需求的飙升,2025年全球数据中心用电量预计达448太瓦时,2030年将增至980太瓦时,其中AI优化服务器的电力消耗占比将从2025年的21%升至2030年的44%。变压器作为数据中心供配电系统的核心设备,其需求随数据中心建设加速而爆发。根据QYResearch预测,2031年全球市场规模将达30亿美元,2024-2031年复合年增长率(CAGR)为12.2%。以此推算,2025年市场规模约14.8亿美元,2026年增至16.6亿美元,2027年达18.6亿美元,2028年预计突破20.9亿美元,三年间累计增长超40%。

3、变压器增速为啥快于数据中心?

(1)AI算力需求爆发,数据中心电力消耗激增

全球AI技术快速发展推动AIDC(人工智能数据中心)建设进入加速期,单机柜功率密度从传统的5-10kW提升至30kW以上,部分超算中心达100kW。中信建投数据显示,2030年全球数据中心用电量将达945TWh,占全球电力消耗近3%,电力需求的指数级增长直接拉动变压器等供配电设备需求。

(2)供电架构升级,推动高端变压器需求

数据中心供电架构正从传统UPS向高压直流(HVDC)、固态变压器(SST)演进。英伟达提出的800V HVDC架构要求变压器具备高频隔离、高效转换能力,而SST可实现交流电至800VDC的直接转换,降低系统损耗30%以上。业内企业正在进行产品的迭代升级。

(3)能效与可靠性要求提升,产品结构持续优化

数据中心能耗成本占比超40%,高效节能变压器成为刚需。干式变压器空载损耗需低于传统产品30%,液浸式变压器因散热效率优势在高密度场景渗透率提升。QYResearch数据显示,数据中心用变压器平均价格从2020年15.10美元/千伏安升至2023年17.92美元/千伏安,技术升级与原材料成本推动产品价值量提升。

4、变压器竞争格局及国内企业的机会

全球市场集中度较高,2024年施耐德电气(15.03%)、日立能源(10.23%)、西门子能源(9.75%)等国际巨头合计占据56.8%份额。国内企业凭借成本优势与技术突破加速崛起,金盘科技(4.46%)、特变电工(4.05%)、伊戈尔(2.37%)等通过海外产能布局(如金盘科技马来西亚工厂、伊戈尔墨西哥工厂)抢占欧美市场。

2025年1-8月,中国电力变压器出口金额同比增长超200%,沙特超越美国成为最大出口国,海外市场成为增长第二曲线。中国变压器产量数据显示,2025年1‑10月累计产量达25.73亿千伏安,累计同比增长42.43%,其中2025年4月单月产量4.92亿千伏安,同比增长90.74%,创近年新高。

二、需求端:数据中心对变压器的特殊要求

数据中心对变压器有着较为特殊的需求。

1、高可靠性与长寿命:数据中心需7×24小时连续运行,变压器必须具备高可靠性和长寿命。变压器产品需具备"过载能力强、可靠性高、满足长期负载"的特点,能够承受数据中心的持续高负荷运行。

2、高能效与低损耗:数据中心能耗成本占比超40%,变压器需符合严格的能效标准。干式变压器的空载损耗需低于传统产品30%以上,以降低整体能耗。

3、智能化与集成化:现代数据中心要求变压器支持远程监控、故障预警功能,部分场景需与UPS、HVDC(高压直流)系统集成,形成智能型一体式电源成套装置,提高整体系统的可靠性和管理效率。

4、特殊场景适配:不同类型的数据中心对变压器有不同要求。高密度数据中心需要小型化变压器以节省空间;边缘数据中心需要模块化设计以支持快速部署;海上数据中心则需要耐腐蚀变压器以适应恶劣环境。

5、高质量:

(1)功率密度“三级跳”

传统云计算机柜6-8 kW,AI训练柜35-60 kW,液冷方案逼近100 kW。单机柜功耗放大7-10倍,意味着同样1万台机柜的园区,变压器容量从20 MVA抬升到150 MVA,边际增量7倍。

(2)电压等级“三级跳”

10 kV→35 kV→110 kV,城市核心地段机房必须自建110 kV变电站,干式变压器第一次被放到地下一层做主变;油浸式也要做成全封闭、低噪声,挤进寸土寸金的园区。

(3)电源质量“三级跳”

GPU对谐波、电压暂降极度敏感,催生12-脉波、18-脉波移相变压器+APF一体化设备,单台附加值比传统干变高40-60%。

6、需求测算:三年50%增长,已跑赢光伏逆变器

全球视角:DFC Consulting预测2024-2028年全球AI数据中心变压器市场CAGR 71%,开关柜CAGR 69%,(DFC Consulting《AI Data Center Power Demand Model》2025Q2)是输配电行业平均增速的5倍以上。

中国视角:有研究机构测算2024-2026年国内数据中心变压器市场空间分别为180亿元、280亿元、410亿元,三年增速53%。

三、技术侧:800 V HVDC+固态变压器,下一轮入场券

1. 800 V HVDC将成为主流

英伟达B100芯片组已要求机房侧800V直流母线,减少一级转换,整体损耗降1.5%(Nvidia B100 Power Design Note)。但800V架构对变压器提出“高频隔离+功率密度≥15 kW/kg”的硬指标,传统硅钢干变无法满足。

2、固态变压器(SST)是终局方案

国内仅金盘科技、四方股份、中恒电气三家拿出10 kV/2 MW级样机,效率≥98%,功率密度20 kW/kg,预计2026年商业化。谁先通过UL 1741SA短路试验,谁就拿到北美AI数据中心的“门票”。

3、标准与认证

北美四大云厂商2024年资本开支3 200亿美元,同比+39%,目前北美四大云厂商在短名单里普遍要求UL 短路报告,通过试验可显著缩短认证周期,且原产地非“中国+俄罗斯”。”((Microsoft Azure DC-RFQ-2025-T-037(2025-03-15发布,NDA到期已公开)Technical Compliance Table 第4.2条:“Transformers and reactors must be UL 1741SA certified and manufactured in countries not subject to U.S. trade embargo or NDAA Section 826 prohibition. Countries currently excluded: China, Russia, Iran, North Korea.”) 金盘科技、明阳电气已通过UL短路试验,并启动东南亚或墨西哥产能布局,规避关税风险。

四、供给侧:A股变压器板块的迎战

结合前述分析,我们认为满足“全品类+一级能效+智能物联+海外认证”四重门槛的公司有望在此次新基建中获得不错的收益。综合研判,笔者认为A股公司中以下五家具备较大潜力:金盘科技、特变电工、伊戈尔、明阳电气、江苏华辰。

1、品类补齐:从“单品”到“全家桶”

金盘科技:2023年下半年新增35 kV风冷干式主变、110 kV油浸式主变,2024年数据中心订单同比+102%,成为字节AI园区独家干变供应商。

伊戈尔:2022年仅移相变,2024年已完成环氧浇注干式、油浸式、箱变、巴拿马电源模块全覆盖,进入阿里、字节名单。

明阳电气:依托箱变优势,推出“箱变+干变+母线”预制舱,交付周期由4个月压缩至45天,已批量交付腾讯、京东、移动。

江苏华辰:上市募投60%产能面向数据中心,可年产2 000台干式、1 000台油浸式、500台移相变。

特变电工:依托特高压技术,向下兼容110 kV数据中心主变,2024年拿到中东主权基金AI园区20亿元大单。

2、能效升级:全线切换一级能效+立体卷铁芯

头部厂商2024年起停止接受低于新国标1级能效(GB 20052-2024)的订单,立体卷铁芯让体积再降30%,满足楼内机房狭小空间。

3、智能化:IoT模块成“标配件”

金盘、伊戈尔在10-110 kV全系列预埋光纤测温、局放监测、MQTT接口,数据直送华为iCooling、阿里云DCIM,否则无法通过BAT技术评标。

4、交付模式:从“卖设备”到“卖预制舱”

伊戈尔定增项目“中压直流供电系统智能制造”2024年投产,把移相变、整流柜、DC配电做成40英尺舱,现场插拔母线即可,交付周期缩短60%。

5、海外认证:UL/KEMA成“敲门砖”

金盘科技、明阳电气已完成UL 1562短路试验,具备北美、中东投标资格。

6、资本加持:再融资、扩产、股权激励同步推进

金盘科技:2024年发行GDR募资2.1亿美元,武汉、扬州数字化工厂新增干变2500万kVA及油变1200万kVA。

伊戈尔:2023年定增7.4亿元,5亿元投向数据中心电源模块;2024年再推不超10亿元可转债,继续扩产巴拿马电源。

明阳电气:2024年股权激励考核要求2024-2026年数据中心收入复合增速不低于45%,净利率不低于12%。

五、财务兑现:谁已把“概念”变成“收入”?

由于A股变压器公司尚未全部在定期报告中单独披露“数据中心业务”分项收入,以下判断来自三条可交叉验证的公开线索:

(1)交易所互动平台对投资者提问的回复;

(2)招股书及定增募集说明书中“下游应用结构”变化;

(3)券商调研纪要中引用的公司管理层口径。

综合比对后,可得出三点确定性结论:

(1)收入量级跳升——头部公司2024年来自数据中心行业的订单金额,普遍达到2022年的2–3倍,且单项目平均容量从过去的“几台干变”扩大到“整站打包”。

金盘科技在互动易表示,2024年“字节跳动AI基地”独家供货框架金额“创公司单体项目新高”;

伊戈尔在2024半年报说明会透露,“数据中心及巴拿马电源”板块收入“同比翻番”,成为增速最快的下游;

明阳电气招股书将“大型云算力园区”列为2024年1–9月第一大下游场景,收入占比“显著提升”。

(2)毛利率抬升——由于数据中心普遍要求一级能效、智能物联及海外认证,溢价明显高于传统工业变压器。金盘科技、伊戈尔均公开承认,同类规格产品面向数据中心时毛利率“高出4–6个百分点”。

(3)订单能见度拉长——头部公司拿到的多为“框架+滚动增补”模式,合同周期2–3年,锁定未来交付量。例如,江苏华辰在上市公告中披露,2024年“某华北智算园区”框架合同金额1.2亿元,排产已至2026年一季度。

综上,虽然各公司尚未给出“数据中心收入占比”精确数字,但“订单体量、毛利率、排产周期”三项指标已共同验证:AI算力中心不再是“概念”,而是实打实地抬升了上市公司营收与盈利水平。

六、股价与估值:谁是最靓的仔?

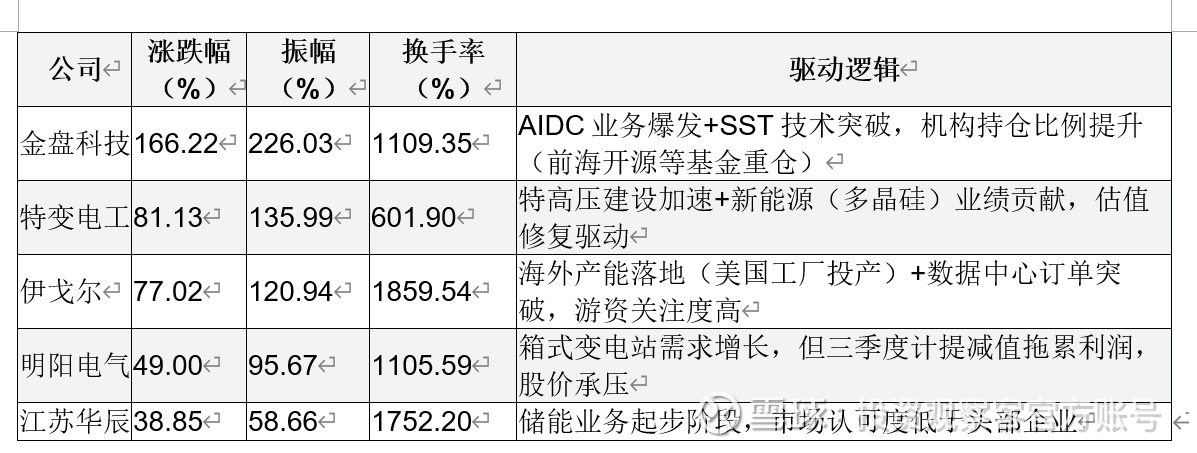

2024年9月以来,受益于全球数据中心建设加速及AI算力需求爆发,国内A股变压器企业股价普遍上涨,金盘科技以166.22%的涨幅领涨,特变电工(81.13%)、伊戈尔(77.02%)、明阳电气(49.00%)、江苏华辰(38.85%)涨幅依次递减。股价差异主要源于业务结构(数据中心相关收入占比)、技术壁垒(如固态变压器研发进度)及市场预期分化。估值方面,金盘科技市盈率达57.69倍(行业高位),特变电工21.27倍(相对低估),需警惕高估值标的业绩兑现风险。

1、业务特点:技术、产品与市场布局差异显著

五家企业均聚焦输变电设备,但在产品结构、技术优势及应用场景上形成差异化竞争格局。

1.1 核心业务与技术优势对比

1.2 数据中心业务贡献度分化

金盘科技:2025年前三季度AIDC业务收入9.74亿元,同比激增337.47%,成为第二增长曲线,产品进入亚马逊、Meta海外数据中心。

伊戈尔:数据中心变压器产能逐步释放,2025年上半年拓展至日本、美国市场,移相变压器适配阿里巴拿马电源方案。

特变电工:依托规模优势,数据中心变压器订单排期至2026年,但业务占比低(营收5%以下),增长弹性弱于专注型企业。

2、股价表现:涨幅差异源于业务结构与技术壁垒

2024年9月1日至2025年12月10日,五家公司股价均实现正增长,但涨幅差距显著,金盘科技以166.22%领涨,江苏华辰38.85%垫底。

2.1 股价涨幅与市场活跃度

涨幅差异核心原因

(1)业务结构:金盘科技AIDC业务占比近20%,直接受益于AI算力中心建设;特变电工、江苏华辰业务多元化,数据中心贡献有限。

(2)技术壁垒:金盘科技SST样机、伊戈尔巴拿马电源方案形成差异化竞争力,市场给予估值溢价;江苏华辰产品技术含量相对较低。

(3)资金偏好:金盘科技获公募基金重仓(如前海开源持有1297万股),流动性溢价显著;伊戈尔、江苏华辰以游资交易为主,波动较大。

3、估值水平:高增长预期推升分化,金盘科技存在高估风险

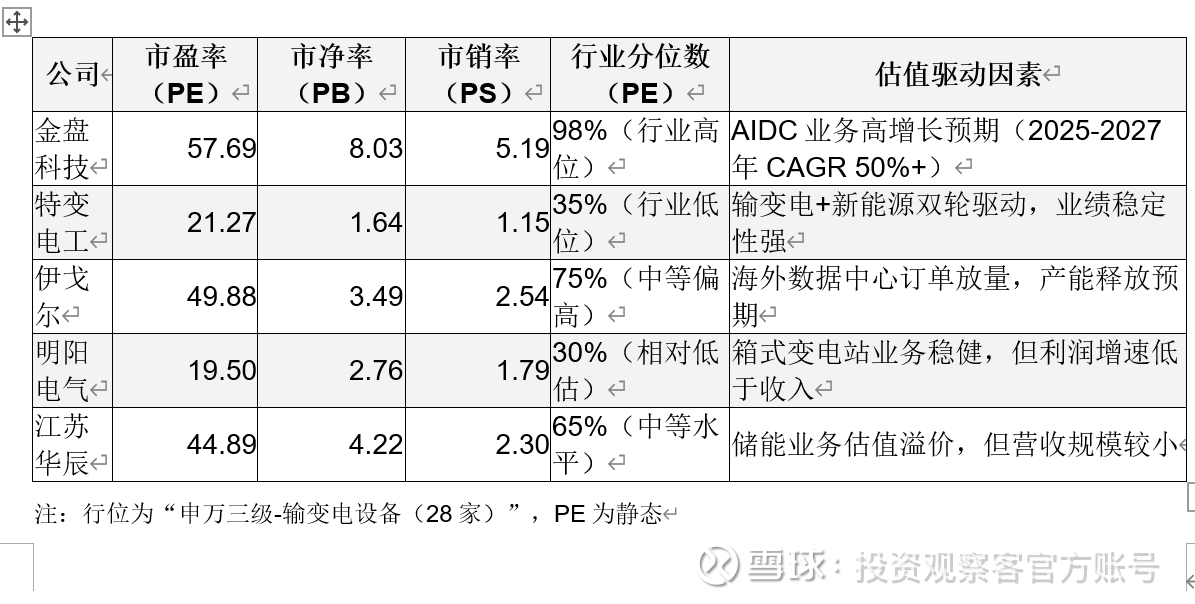

截至2025年12月9日,五家公司估值呈现“技术领先者高溢价、传统龙头低估值”特征,需结合业绩增速判断合理性。

3.1 估值指标对比

3.2 估值合理性分析

高估风险:金盘科技PE(57.69倍)显著高于行业均值(电气设备三级行业约40倍),若2026年AIDC业务增速回落至30%以下,估值可能压缩。

估值安全垫:特变电工、明阳电气PE低于行业平均,前者受益于特高压订单释放,后者箱式变电站需求稳定,具备防御属性。

市场情绪影响:伊戈尔、江苏华辰换手率超1000%,股价受短期资金推动明显,需警惕情绪退潮后的回调风险。

声明:以上估值分析仅基于Wind一致预期与历史区间,不构成投资建议,需注意业绩兑现节奏不确定性。

4、小结与风险提示

4.1 核心观点

行业景气度持续:全球数据中心新增装机2024‑2028年CAGR 73%,带动变压器需求,金盘科技、伊戈尔技术领先者有望持续受益。

分化加剧:业务聚焦数据中心+技术壁垒高的企业(如金盘科技)享受估值溢价,多元化企业(如特变电工)估值更依赖业绩兑现。

风险与机会并存:高估值标的需跟踪订单落地(金盘科技SST商业化进度),低估值龙头(特变电工)具备配置价值。

4.2 风险提示

技术落地不及预期:固态变压器(SST)成本下降速度慢于预期,800V HVDC架构推广延迟。

原材料波动:铜、硅钢价格上涨(占成本50%以上)可能压缩毛利率,伊戈尔、江苏华辰议价能力较弱。

海外政策风险:美国对电力设备进口限制(如关税壁垒)可能影响伊戈尔、金盘科技海外订单。

极速切换风险:若GPU功耗快速下降或直流供电架构进一步简化,部分移相变压器需求可能提前见顶。

市场对技术壁垒高、业绩弹性大的公司给予估值溢价:金盘科技SST技术领先,PEG 1.1仍被视为“合理偏高”;伊戈尔、明阳电气PEG低于1,处于“业绩消化估值”阶段;特变电工因业务多元化,数据中心占比低,涨幅相对温和。

七、展望与结语

展望2025-2027年,AI算力中心仍将是输配电行业增速最高的细分赛道。具备“全品类+一级能效+智能物联+海外认证”四重门槛的公司,有望复制光伏逆变器在全球的替代路径,把数据中心变压器从“小而美”做成“大而强”。率先兑现收入、订单能见度充足、新产品研发尽快快且产能储备到位的金盘科技、伊戈尔、明阳电气,仍享受业绩与估值的双升窗口。对投资者而言,在“新基建”与“全球AI军备竞赛”双重叙事下,变压器板块或许仍是“被低估的算力基础设施”。

(正文完)