红外技术在汽车智能驾驶中的核心价值与发展瓶颈

红外热成像安全系统离“上车”还有多远?

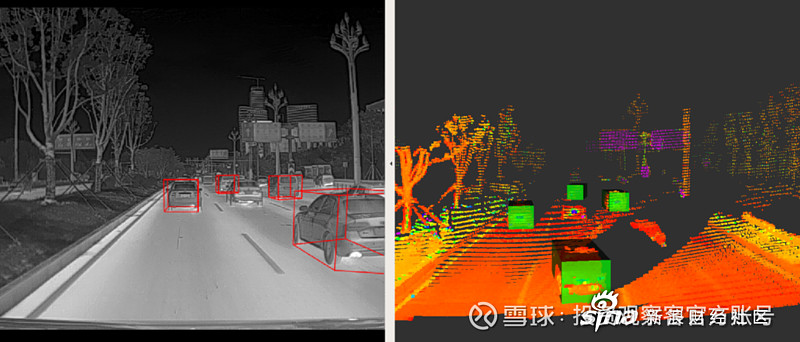

一、核心价值:全天候感知的关键补充

红外技术在智能驾驶中承担“极端场景安全冗余”角色,核心作用体现在三方面:

1、全天候环境适应性:不受强光、眩光、雨雾、沙尘等影响,在夜间或低能见度条件下仍能稳定识别行人、动物等生命体热信号,弥补可见光摄像头和激光雷达的性能盲区。例如,极氪9X搭载的红外AEB(自动紧急制动)功能已实现全球首个量产落地,显著降低夜间碰撞风险。

2、热源目标精准识别:基于热辐射特性,可穿透遮挡物(如树叶、烟雾)检测热源目标,尤其对儿童遗留车内、发动机过热等安全场景具备独特优势。

3、多传感器融合冗余:与激光雷达、摄像头形成“光学+红外+雷达”多模态感知体系,提升系统鲁棒性。*ST大立等企业指出,红外技术可使智能驾驶系统在极端场景下的障碍物检测率提升30%以上。

二、优缺点分析

1、核心优势:

(1)极端场景可靠性:在-40℃至125℃工作温度范围内稳定运行,解决传统传感器“怕黑、怕雾、怕眩光”痛点。

(2)算法轻量化:基于热信号的目标识别算法复杂度低,可降低车规级芯片算力需求,适配中低端车型。

(3)安全性冗余:作为独立感知通道,可在激光雷达或摄像头失效时提供关键数据支持,符合ISO 26262功能安全要求。

2、主要局限:

(1)分辨率与距离短板:当前主流6μm像元探测器分辨率多为640×512,远距离(>100米)目标识别精度低于激光雷达。

(2)成本仍需下探:虽较早期下降显著,但相比传统摄像头仍高2‑3倍,制约中低端车型渗透率。

(2)标准体系待完善:红外感知数据与其他传感器的融合算法尚未形成行业标准,车企需定制化开发。

三、未广泛采用的原因分析

1、技术路线竞争分流:太赫兹传感器(如Teradar Summit)等新兴技术以“穿透性强+分辨率高”特性切入市场,与红外形成部分场景替代。

2、成本与性价比权衡:L2/L2+级车型更倾向于“摄像头+毫米波雷达”低成本方案,红外被视为高阶智驾(L3+)的非必需配置。

3、数据闭环与验证周期长:红外感知需积累大量极端场景数据(如暴雪、浓烟),车企验证周期普遍超过2年,滞后于激光雷达商业化节奏。

4、供应链成熟度不足:全球车规级红外探测器供应商集中于睿创微纳、FLIR等少数企业,产能爬坡速度跟不上智能驾驶渗透率提升。

四、车规级红外技术成本离大面积“上车”还有多远?

当前车规级红外技术(非制冷红外探测器及模组)成本区间为1000‑3000元/颗,主要受限于MEMS工艺良率、车规认证成本及量产规模。从市场竞争力来看,成本需进一步下探至500元以内,才能与摄像头(500元内)、毫米波雷达(1000元内)等主流传感器形成性价比竞争,推动前装渗透率从当前不足5%提升至20%以上。

1. 当前成本构成与水平

车规级红外技术成本主要包括芯片制造(占比60%)、封装测试(20%)、车规认证(10%)及模组集成(10%)。随着8英寸MEMS产线量产(如睿创微纳6μm像元探测器良率提升至85%),单位成本较2020年下降40%,当前前装模组价格已从早期的5000元以上降至1000‑3000元,具体因分辨率(如320×240、640×512)和功能集成度(如是否内置AI算法)有所差异。

2. 市场竞争力成本阈值

汽车传感器市场对成本敏感度极高,需满足“功能价值-成本”平衡。参考现有传感器成本:

(1)摄像头:500元内(单目/双目),覆盖基础视觉识别;

(2)毫米波雷达:800‑1500元,擅长距离与速度检测;

(3)激光雷达:整车成本已下探至万元级(多颗配置),提供三维建模能力。

红外技术作为“极端场景安全冗余”补充,需在成本上接近摄像头或毫米波雷达,才能被车企广泛接受。结合行业调研,当红外模组成本降至500元以内时,其“夜间/雨雾环境行人检测”的不可替代性将与成本优势形成合力,推动L2+车型前装标配。

3. 成本下探驱动因素

(1)技术迭代:4μm以下像元微型化、晶圆级封装(WLP)等技术可降低芯片面积30%,良率提升至90%以上;

(2)量产规模:若年出货量突破1000万颗(当前不足200万颗),规模效应可使单位成本下降30%-40%;

(3)供应链国产化:国内企业(如睿创微纳、高德红外)实现探测器、ASIC芯片全自主,摆脱海外专利依赖,进一步压缩成本。

五、技术突破方向

根据前述分析,红外技术要实现上车,未来努力方向如下:

(1)像元微型化与集成化:开发4μm以下像元技术(当前最小为6μm),结合晶圆级封装(WLP)实现探测器尺寸缩小50%,降低安装空间需求。

(2)多模态融合算法:通过AI算法将红外热信号与激光雷达点云、摄像头图像深度融合,提升复杂场景下的目标分类精度(如区分行人与动物)。

(3)成本控制技术:推广表面贴装(SMD)封装工艺(如Melexis MLX90637),实现自动化量产,目标2028年车规级红外模组成本降至500元以内。

(4)功能拓展:集成温度监测功能,实现电池热失控预警、电机过热保护等附加价值,提升整车级性价比。

六、行业标杆睿创微纳、高德红外车载业务最新进展

1、$睿创微纳(SH688002)$

根据公司最新披露信息,车载红外领域,公司已获得了比亚迪、吉利、极氪、长城、广 汽、滴滴、陕汽等十多家在乘用车、商用车领域头部企业用于辅助驾驶、 智能驾驶应用的定点项目,今年,坦克 400、坦克 500、极氪 9X 等多个 红外定点热门车型陆续上市,其中极氪 9X 搭载的公司的红外产品实现了 全球首个红外 AEB(自动紧急制动)功能的量产落地。公司正在持续跟进智能驾驶的研发和市场推广工作。今年前三季度,车载产品的出货量实现了规模的突破,未来随着更多车厂车型的应用,车载产品的出货规模将持续提升。 此外,公司第一代车载 4D 毫米波成像雷达产品已获得小批量订单并 实现交付。未来,公司将围绕红外热成像以及激光、微波等多维感知技 术,持续深耕车载市场,为汽车行业和智驾时代提供更多产品和解决方 案。

2025年12月宣布自主研发的640×512/8μm非制冷红外探测器芯片通过AEC-Q100车规认证,为车载红外夜视系统提供核心部件。

2025年8月在回应“与一汽红旗合作进展”时,公司确认,与一汽红旗在高端车型上开展车载红外夜视系统联合开发,项目进展顺利,相关产品已进入整车测试阶段,预计2026年有望实现小批量装车。

六、未来展望

红外技术将随L3级法规落地(预计2027年国内全面实施)加速渗透,2028年前装渗透率有望从当前5%提升至20%以上。短期看,高端车型(30万元以上)将率先标配;长期需通过技术迭代与成本下探,向15万元以下车型普及。

此外,未来随着成本进一步下探,红外在机器人、消费电子等新领域的增长潜力将被释放,进一步印证其对商业化落地的驱动逻辑。

企业竞争焦点将集中于“硬件微型化+算法智能化+场景定制化”,具备全产业链能力的企业有望领跑该市场。